El mercado de las monedas estables ha ofrecido una solución blockchain que permanece importante.

Al ser tan diversa la industria de las criptomonedas, el surgimiento de distintas soluciones ha permitido a los usuarios tomar decisiones relacionadas a sus finanzas y sus activos digitales.

A finales de 2022, por ejemplo, la investigación y lanzamiento de programas piloto relacionados a Monedas Digitales de Bancos Centrales (CBDC) ha alertado a ciertos actores; al mismo tiempo que otros trabajan para hallar la mejor forma de implementarlas.

En la otra vereda, el desarrollo de las stablecoins, las cuales se pueden definir como activos digitales anclados al precio de otro instrumento financiero, como el oro o el dinero fiat, ofrecen una opción más descentralizada para administrar y transferir dinero con blockchain, pero sin la volatilidad de Bitcoin (BTC) y el resto de criptomonedas.

Con ellas los usuarios pueden operar con monedas fuertes como el dólar y el euro para recibir las ventajas que ofrecen las tecnologías distribuidas. Dos casos destacables son las remesas y el pago de sueldos.

Por otra parte, los inversores suelen utilizar estos activos para proteger sus ganancias tras cerrar una operación de trading, e incluso conseguir ganancias pasivas al holdear a largo plazo.

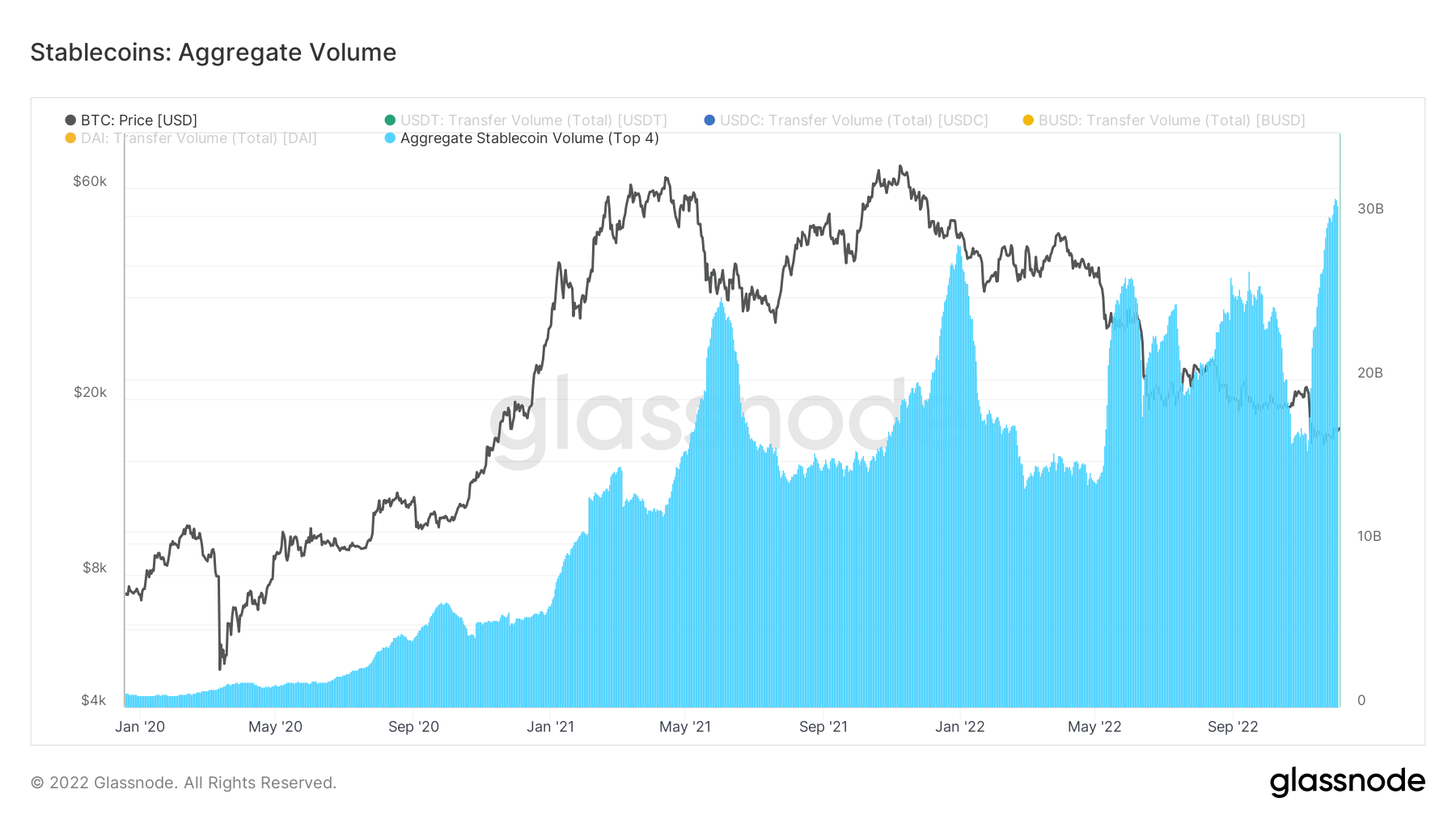

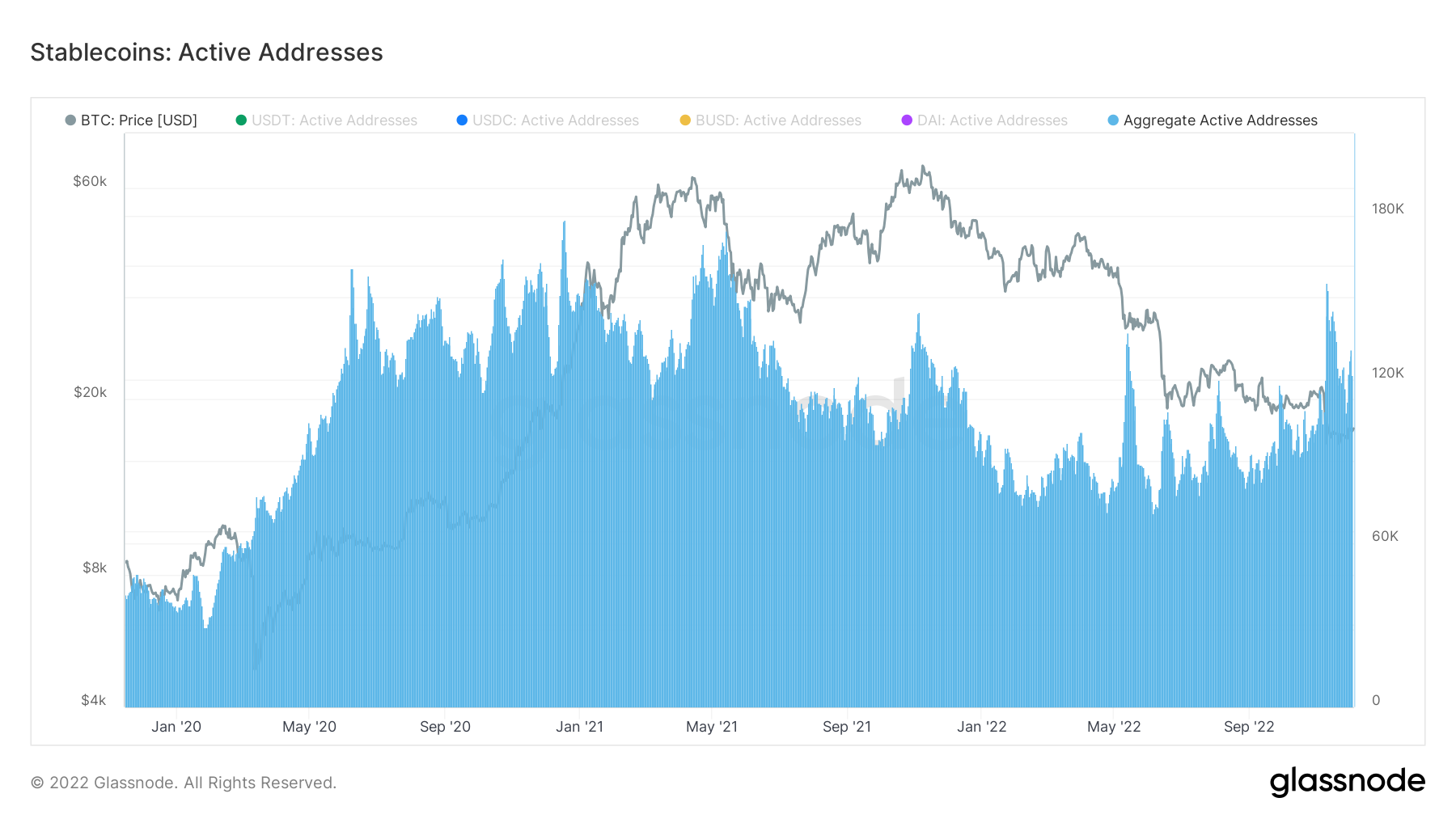

En este contexto Will Clemente, cofundador de Reflexity Research, tuiteó que las stablecoins han sido uno de los pocos casos de uso de criptomonedas que han encajado en el mercado, a pesar de los periodos bajistas.

En su publicación, Clemente afirma que el crecimiento de las stablecoins es evidente en varias áreas. Una de ellas es el volumen agregado, el cual acaba de conseguir un máximo histórico.

En cuanto a la cantidad de wallets que poseen alguna stablecoin, el número alcanzó nuevamente los máximos conseguidos en 2021, cuando el mercado aún era alcista.

El 2022 de las stablecoins

Si bien los datos entregados por Will Clemente ofrecen una mirada positiva, lo cierto es que este tipo de activos sufrió bastante durante el 2022.

De acuerdo a la información proporcionada por CoinGecko, uno de los agregadores de datos cripto más relevante, muchas monedas estables perdieron la paridad con el dolar a lo largo de los meses.

Sin duda, el caso más emblemático del año fue la caída de Terra (LUNA), proyecto enfocado en la creación de distintas stablecoins, que ocurrió al mismo tiempo que el estallido de la burbuja de las criptomonedas.

Otra moneda estable que vivió una situación compleja fue aUSD, la stablecoin del ecosistema de Polkadot y Kusama, cuando se desplomó en un 99% a mediados de agosto.

En este caso, el error de código claim_rewards() en el contrato de la pool de liquidez del par iBTC/aUSD, el cual apenas llevaba un día de funcionamiento, ocasionó el depegg. Eso sí, el problema fue solucionado de manera expedita.

Las stablecoins en Latinoamérica

A pesar de que el dolar sigue siendo la divisa más importante del mundo, esto no influye en el surgimiento de nuevas stablecoins enfocadas en las monedas locales. Un caso es la criptomoneda MXNT lanzada por Tether, la cual está anclada al peso mexicano.

Por otra parte Celo, blockchain enfocada en las finanzas regenerativas (ReFi), ofrece a sus usuarios el cREAL, que sigue el precio del real brasileño. En entrevista con BeInCrypto en Español, Rene Reinsberg, CEO de Celo, mencionó que su objetivo es “proporcionar activos estables para todos los países de América Latina”.

Otro actor relevante en el desarrollo de stablecoins para el mercado latinoamericano es Num Finance, que de momento ha lanzado el peso argentino (nuARS) y el sol peruano (nuPEN). De acuerdo a su sitio web, ya están trabajando para lanzar stablecoins del peso mexicano y el real brasileño.

En cualquier caso, la critpomoneda más popular de este tipo en Latinoamérica es DAI, la cual es parte del proyecto descentralizado Maker DAO. Iván Álvarez, uno de sus embajadores, comentó a BeInCrypto que las crisis económicas —sumadas a la poca confianza en los gobiernos y en el Estado— hacen que el instinto natural de la población sea refugiarse en el dólar estadounidense.

“Debemos tener en cuenta las cada vez mayores trabas que los gobiernos colocan para la adquisición legal de dólares. En Argentina, por ejemplo, solamente pueden comprarse 200 dólares mensuales, e incluso esto no puede realizarse de manera sencilla ni por todo el mundo”.

Por eso, Álvarez destaca que la gran mayoría de los latinoamericanos no están ávidos de activos volátiles con los cuales especular, “sino que buscan, antes que nada, estabilidad financiera, predictibilidad y capacidad de ahorro”.

La stablecoin del yuan chino (CNHT)

Con la llegada de CNHT, la empresa Tether añade un nuevo criptoactivo a su lista, que hasta entonces consideraba a USDT, EURT y MXNT. Esta versión del yuan digital, que está construida sobre la blockchain de Tron, estará disponible en Bitfinex, el primer exchange que permitirá depositar o retirarlo.

Paolo Ardoino, CTO de Tether, explicó que la empresa ha decidido experimentar, a pesar de los momentos de agitación del mercado cripto:

“Estamos emocionados de traer CNH₮ al ecosistema Tron. En un momento en que el mercado de las criptomonedas está experimentando una gran agitación, creemos que la mejor manera de avanzar es seguir construyendo. Las cosas son como siempre en Tether y esperamos que nuestro crecimiento y expansión continuos inspiren a otros a seguir adelante también”.

Los fallidos casos de Ardana en Cardano y USN en Near

El 24 de noviembre, el Twitter oficial del proyecto Ardana, el cual buscaba implementar una stablecoin anclada al dólar en el ecosistema de Cardano, anunció la cancelacion del desarrollo debido a la incertidumbre de la financiación y el cronograma del proyecto.

En su momento, Ardana Labs explicó que iba a retener los fondos restantes y los saldos de la tesorería hasta que “otro equipo de desarrollo competente” pueda continuar el trabajo. Charles Hoskinson, fundador de Cardano, rechazó que la blockchain de ADA sea el problema.

Algo similar ocurrió con la stablecoin USN, cuyo objetivo era similar al de Ardana Labs, pero en la blockchain de NEAR. En este caso, la NEAR Foundation anunció el programa de protección de USN y el cierre del proyecto.

El mayor problema de USN fue su susceptibilidad a la subcolateralización en condiciones de mercado extremas. También existió una doble acuñación de USN, lo que contribuyó aún más la subcolateralización.