Estas últimas dos semanas parecen haber sido un punto de inflexión para la mayoría de Bancos Centrales alrededor del mundo. En Europa, el Banco Central Europeo (BCE) tuvo que reunirse ad hoc para discutir la situación actual de los mercados financieros globales.

Finalmente, luego de 11 años, optó por una subida enérgica en las tasas de interés. El Reino Unido, pese a haber consolidado su independencia de la eurozona con el Brexit, ha optado por la misma vía.

En Estados Unidos, la Reserva Federal (Fed) aumentó nuevamente las tasas de interés, lo que representó su mayor incremento desde 1994. En Latinoamérica, los Bancos Centrales de Argentina, Perú, Chile, Brasil y Costa Rica decidieron avanzar en la misma línea.

Por su parte, China parece querer hacer todo lo contrario al resto del mundo, pero su estabilidad cambiaria peligraría. Finalmente, el BPI abrió la última semana del mes con augurios alarmantes que incluso evocaban una posible estanflación como la de 1970.

¿Cuál es el origen de la inflación con la que los Bancos Centrales dicen combatir? En ese contexto, cabe preguntarse más a fondo cuáles son sus diferentes tipos. Y sobre todo ¿Qué marco de referencia usan los economistas cuando hablan del fenómeno?, ¿Cuál es la relación entre las tasas de interés y el sector real?

En este artículo:

- Inflación y su taxonomía

- Origen del dinero y la inflación

- Naturaleza del dinero fiat

- Explicación de la inflación mediante la teoría cuantitativa del dinero

- Desempleo e Inflación: La Curva de Phillips

- El papel de los Bancos Centrales

- Relación entre los tipos de interés y el sector real

- La crítica de la Escuela Austríaca

Inflación y su taxonomía

La inflación es el incremento generalizado en el volumen de precios de los bienes y servicios de una economía, durante un periodo de tiempo determinado.

Desde el punto de vista del consumo, el incremento general en el volumen de precios, ceteris paribus; implica una pérdida en la capacidad de poder adquisitivo de los agentes económicos en una economía.

Existen diversos tipos de inflación, sumado a que la diversidad de enfoques y clasificaciones no ayudan a simplificar su taxonomía. Sin embargo, las clasificaciones más comunes son por origen y por el grado de impacto de la misma.

Clasificación por origen

- Cíclica: inflación generada por los incrementos periódicos del nivel general de precios, acompañando el ciclo económico.

- De Costos: generada por el incremento de costos en insumos y materias primas.

- De Demanda: surge por un incremento en la demanda agregada. Este incremento conlleva a una mayor demanda de bienes y servicios en la economía; lo que deriva en el incremento de su precio.

- Importada: esta es quizás la más conocida en la actualidad. El incremento del volumen de precios se debe a la escasez de bienes en el comercio internacional, lo que se traduce en importaciones más “costosas”.

Clasificación por grado de afectación

- Progresiva: incremento gradual y progresivo del nivel general de precios, generalmente no mayor al 3%. Aunque la verdadera característica que la define, es la relativa constancia de la misma a través del tiempo.

- Galopante: inflación elevada y descontrolada. En caso de no controlarse, representa el antecedente de la Hiperinflación.

- Hiperinflación: implica una subida descontrolada de los precios de una economía. Llegados a este punto, la población puede verse forzada a usar el trueque como medio de cambio, puesto que el dinero literalmente no vale nada. El caso más famoso fue el de la República de Weimar entre 1921 y 1923.

Otros casos especiales

- Estanflación: una pesadilla para cualquier país; implica la combinación de un bajo crecimiento económico y una alta inflación.

- Reduflación: reducción de las mercancías en tamaño o cantidad. Por ejemplo, que las bolsas de Doritos tengan cada vez menor cantidad. En este caso aunque el precio no cambie, se reduce de forma física la capacidad de poder adquisitivo de los compradores, así como su calidad de vida.

- Deflación: un fenómeno extraño en la actualidad, en el que se reducen los precios por una reducción en el nivel general de actividad económica, es decir, lo contrario a la inflación de demanda. Ejemplo de ello es Japón, país con debilitamiento de la demanda causado por el envejecimiento de su población.

Origen del dinero y la inflación

El dinero fiat permea todos los sistemas económicos modernos. Sin embargo, el dinero en general siempre ha sido parte de la vida cotidiana de los seres humanos. Al menos desde el año 9,000 A. C., cuando se usaban cereales y ganado en Anatolia y Mesopotamia con fines de intercambio.

Durante el transcurso del tiempo se desarrollaron diversas representaciones del dinero, a fin de resolver el llamado problema de la doble coincidencia de necesidades asociado con el trueque. Además, estas buscaban resolver la falta de confianza entre el pagador y el beneficiario en una transacción.

“El dinero no es un invento del estado. No es producto de un acto legislativo. Incluso la sanción de la autoridad política no es necesaria para su existencia. Ciertas mercancías llegaron a ser dinero de forma bastante natural, como resultado de relaciones económicas que eran independientes del poder del Estado”.

Carl Menger

Con el paso del tiempo, el dinero logró cumplir sus tres funciones principales, vistas incluso en la actualidad: medio de cambio, unidad contable y reserva de valor.

En vista de esta última función como reserva de valor —un elemento clave para permitir la acumulación de riqueza— el mismo llegó a institucionalizarse y adaptarse a las diferentes necesidades de cada sociedad y estructura política.

A principios del siglo XIX, los bancos se habían convertido en organizaciones respetables dentro de las comunidades, y aprendieron el concepto de banca de reserva fraccionaria.

Dado que las personas no retiraban todo su dinero a la vez, los bancos aprendieron que podían prestar más dinero del que realmente tenían, lo que supuso un gran paso en la historia del dinero.

Con esto, se podría decir que se abrió la caja de Pandora. Desde ese momento, las entidades financieras podían crear dinero inexistente en la economía, con una cantidad mínima real respaldada en reservas.

Naturaleza del dinero fiat

El dinero fiduciario, cuyo arquetipo es el billete de banco o moneda de metal emitido por el gobierno, es dinero que posee representación física pero no valor intrínseco. Se usa porque está establecido por las instituciones para facilitar la actividad económica.

Las personas aceptan dinero fiduciario que saben que es intrínsecamente sin valor, debido a que otros lo aceptarán como pago por bienes y servicios. En otras palabras, el dinero no es más que una convención.

El valor del dinero fiduciario se ve reforzado en la sociedad por el atributo de ser “legal”. La contraparte de esta característica, es la ilegalidad de cualquier persona que rechace el pago en dinero fiduciario en liquidación de una deuda.

Dado que el dinero fiduciario esencialmente no tiene valor, existe una diferencia entre el valor de los bienes que ese dinero puede comprar y el menor costo de imprimir este dinero. Esta diferencia se conoce como señoreaje y es efectivamente la ganancia obtenida por los Bancos Centrales cuando producen más dinero.

Explicación de la inflación mediante la teoría cuantitativa del dinero

Considerando la naturaleza del dinero fiat, podría decirse que la inflación es casi inevitable bajo este marco monetario.

Desde el punto de vista microeconómico, mientras existan incentivos para la creación de una mayor masa monetaria, esta no parará de crecer, y el ciclo se repetirá creando desequilibrios entre el volumen general de precios y el volumen de producción general en una economía. Esta es la crítica realizada por la escuela monetarista a las instituciones financieras.

Esta escuela sostiene que la oferta de dinero (la cantidad total de dinero en una economía, en forma de moneda y depósitos bancarios) es el principal determinante del lado de la demanda de la actividad económica a corto plazo.

Esta relación entre volumen de precios y la producción del sector real es expresada mediante la siguiente fórmula:

MV = PQ

Aquí M es la oferta de dinero (cantidad de dinero), y V es la velocidad de rotación del dinero (por ejemplo, el número de veces por año que el euro promedio en la oferta de dinero se gasta en bienes y servicios).

Por otro lado, P es el nivel de precio promedio en cual se vende cada uno de los bienes y servicios. Q representa la cantidad de bienes y servicios producidos. Esta última variable es vital, ya que muestra la relación entre el sector monetario y el sector real.

La conclusión de la escuela es que un aumento en la cantidad de dinero no se acompaña de un aumento en la producción de bienes y servicios. Por lo que al haber más dinero en circulación, con la misma cantidad de bienes, se concluye que el precio de los mismos no hará más que aumentar.

Por ejemplo, consideremos dos meses diferentes en una economía con la misma producción de manzanas. El mes 1 la economía produjo 10 mil unidades con un determinado nivel de precios.

En el siguiente mes, el Banco Central decide duplicar la cantidad de dinero en circulación. Pero resulta que en el mes 2, el nivel de producción es casi el mismo. Bajo el punto de vista de la escuela monetarista esto solo hará que los precios se dupliquen.

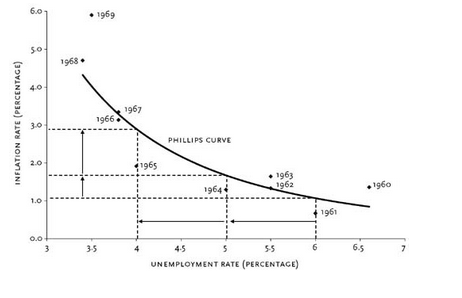

Desempleo e inflación: La Curva de Phillips

Desde el siglo pasado, los economistas se han interesado en la relación entre desempleo e inflación. Después de todo, son los dos grandes problemas de una economía. La respuesta teórica hasta la fecha básicamente nos dice que para ganar uno de ellos, hay que sacrificar el otro.

La curva de Phillips plantea que no se puede lograr al mismo tiempo un bajo nivel de inflación junto con un alto nivel de empleo. O bien, no se puede tener baja inflación y bajo desempleo a la vez. Este planteamiento bastante pesimista se basa en que existe una relación inversamente proporcional entre el empleo y la inflación.

A medida haya un mayor nivel de inflación, se reducirá el desempleo debido al efecto de la inflación en los salarios. Esto al menos, en el plano teórico.

El papel de los Bancos Centrales

En la actualidad los bancos siguen teniendo esta potestad, no obstante está regulada mediante un Encaje Legal Mínimo designado por los Bancos Centrales. Prácticamente, toda la política monetaria ha quedado en manos de los Bancos Centrales.

Estos cuentan con tres herramientas de política monetaria, además del Encaje Legal ya mencionado, cuya función es limitar la creación de dinero de los bancos. Los Bancos Centrales utilizan las Operaciones de Mercado Abierto y la Tasa de Redescuento como herramientas para estabilizar la base monetaria.

En palabras llanas, podría decirse que la política de los Bancos Centrales consiste en estabilizar la cantidad de dinero en circulación.

Política Monetaria: Relación entre los tipos de interés y el sector real

La inflación y las tasas de interés tienden a moverse en la misma dirección, porque las tasas de interés son la principal herramienta utilizada por los Bancos Centrales para controlar la inflación.

Pero estas tasas de interés también afectan al sector real, a través de variables como el Consumo y la Inversión. Definitivamente no puede cubrirse dicho tema en un artículo, sin embargo, podemos decir que existe una relación entre tasas de interés y consumo e inversión.

La relación es inversamente proporcional y, para este artículo, solo tomaremos el aspecto de la inversión y el PIB. Considere el lector el siguiente caso:

Con 20,000 euros libres para invertir o ahorrar, a una tasa de interés del 20% ¿Qué preferirá más, ahorrar o arriesgarse a invertir? Muy probablemente eligirá ahorrar.

Ahora imagine una situación en la que la tasa de interés es del 0.1%. Esto significa una rentabilidad casi nula a cambio de tener el dinero en el banco, bajo una irrisoria tasa. ¿Qué preferirá en esta situación, ahorrar o invertir? La mayoría —salvo que tenga extrema aversión al riesgo— elegirá invertir.

Siguiendo a John Maynard Keynes, una mayor tasa de interés afecta las inversiones debido a que fomenta el ahorro.

La conclusión es que, una mayor tasa de interés desestimula la inversión, y esto también desestimula la demanda agregada. Al desestimularse la demanda agregada lo hace también el nivel de precios causante de la inflación.

Esta relación entre Demanda Agregada y tasas de interés es muy relevante, puesto que los Bancos Centrales pueden recurrir a las mismas para “calentar” o “congelar” la economía.

Cuando la economía se “congela” mediante un aumento significativo en las tasas de interés, significa que se reduce la demanda agregada, y esto lleva a una reducción en la demanda de bienes y servicios en una economía.

Al ser estos menos demandados, entonces se reducen los precios. ¿Quién pagaría lo mismo por algo cuya demanda se ha reducido?

La crítica de la Escuela Austríaca

Es de aclarar que no todas las escuelas de pensamiento económico se encuentran de acuerdo con la teoría tradicional expuesta con anterioridad. Un ejemplo claro es la Escuela Austríaca de Economía, la cual niega la simultaneidad entre los cambios en el volumen de precios y en la demanda agregada.

La conclusión directa es que la inflación es una distorsión en el sistema de precios de una economía, ocasionada por las mismas autoridades gubernamentales. De allí que el Gobierno sería responsable de “imprimir dinero que nadie necesita”.

La especulación anticipa una caída esperada en el valor del dinero, de modo que el dinero tiene un valor en el presente más bajo que el que correspondería a la relación entre la oferta y la demanda inmediatas. Se piden y se dan precios que no están relacionados con la cantidad presente de dinero en circulación ni con las demandas presentes de dinero, sino con circunstancias futuras.

La consecuencia es el pánico que surge cuando las tiendas están repletas de compradores deseosos de hacerse con una cosa u otra mientras pueden. Pero no hay suficiente dinero disponible para pagar los precios que corresponden a la presunta oferta y demanda futura de dinero. O en los peores casos, la insolvencia de los bancos, lo que Ludwing von Mises denomina como Pánico Bancario.

Conclusión

El fin de esta nota es ayudar a una mayor comprensión del lenguaje, que suelen usar con frecuencia los analistas y los formuladores de política económica. Con ella hemos simplificado el mecanismo básico detrás de una política anti-inflacionaria.

Además se brindó un compendio de los aspectos más relevantes y acaecientes tanto para la inflación como para la política monetaria. Dado a su propósito general, se invita al lector a profundizar en los temas que más llamen su interés.