Mientras el dólar estadounidense ha sido objeto de la misma práctica de emisión a gran escala que ha afectado a las monedas latinas, el billete norteamericano prácticamente no se devalúa si se compara con los rendimientos del peso argentino, el bolívar venezolano, el real brasileño, el peso colombiano y hasta el mismo peso chileno. ¿Por qué el dólar estadounidense parece inmune al efecto inflación por emisión cuando las monedas de América Latina se ven tan golpeadas?

La crisis del coronavirus y su ataque directo a las divisas de Latinoamérica

La hiperinflación de Venezuela

El bolívar venezolano es quizás el ejemplo más desmesurado de inflación en materia económica. El país de las mayores reservas de petróleo del mundo, ha estado enterrado por años en una inmensa crisis económica que ha desprendido de su núcleo múltiples crisis consecuentes. Una de ellas, y de las más importantes, ha sido la crisis inflacionaria.

La inflación venezolana ha surgido como una enfermedad crónica producida por la incapacidad del Estado de abastecer de dinero a la nación gracias a la improductividad, por consiguiente, al quedarse sin dinero, su solución fue imprimir papel moneda inorgánico para pagar las cuentas. La consecuencia: cifras de más de 1 millón por ciento de inflación en sólo un par de años.

Si bien las razones de Venezuela para caer en este abismo empezaron con el declive de su capacidad productiva con razones foráneas a la pandemia, éste último factor ha golpeado a los demás países latinoamericanos para producirles los mismos síntomas que Venezuela presentó al principio. El coronavirus y su efecto cuarentena paró en seco la economía de los países más vulnerables y menos preparados de la región, mientras que las cuentas por pagar son las mismas y hay que hacerse cargo.

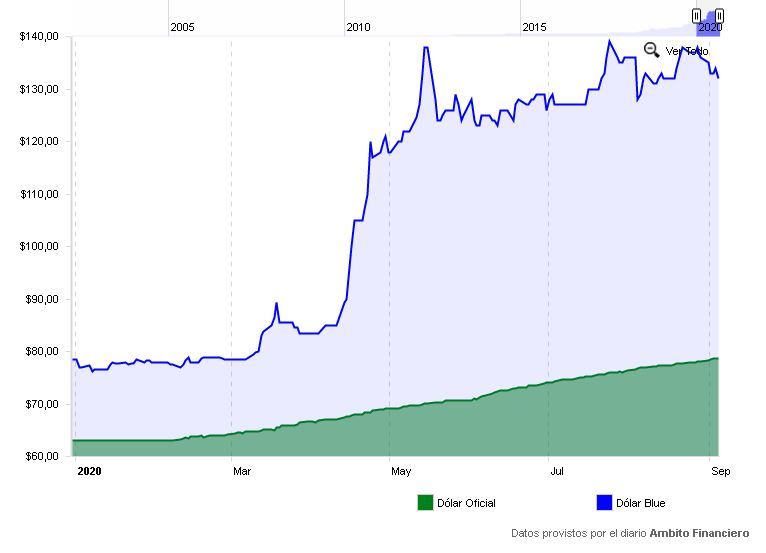

Argentina obtiene terribles datos de inflación

El segundo lugar cuando se habla de inflación se lo lleva Argentina, un país sumergido en deuda, declive productivo, carencia de oferta en divisas, y malas decisiones financieras.

Yendo hasta el otro polo de América Latina, Argentina es un país con terribles prácticas de emisión de dinero, y por supuesto, terribles datos de inflación. Claro está, que la crisis pandémica le ha golpeado fuertemente en productividad, y si añadimos sus inmensos compromisos de pago, se ha visto en la “obligación” de imprimir pesos argentinos para mantener a su nación.

Las arcas de Argentinas se quedan sin dólares, y ante la imposibilidad de producir más por el paro económico, aumentar el suministro de su moneda nacional es la solución para pagar las cuentas con el caro precio de devaluar los ahorros de los argentinos. Si le añadimos un mercado de divisas restringido, donde el Gobierno aprieta al dólar con sus medidas y surgen a partir de ellas múltiples cotizaciones, la verdadera oferta de divisas pasa a ser centralizada y claro está, con un punto débil muy evidente.

La emergente superpotencia de Brasil se desinfla

Brasil, por su parte, no es un país muy sonado para referirse a la inflación, y de hecho, podría sonar irónico viniendo del primer país por Producto Interior Bruto (PIB) de toda Latinoamérica. Sin embargo, cuando vemos los datos de los últimos 8 meses, el real brasileño se ha devaluado un 32% en lo que va de 2020, llegando hasta picos de casi 50% en su paridad contra el dólar. La cifra del par USD/BRL que empezó el año en 4 unidades, 8 meses después se encuentra en 5,3.

La combinación es similar. La crisis del coronavirus ha detenido el pujante crecimiento económico de un país en desarrollo como Brasil, y su Banco Central ante la coyuntura ha recurrido a la emisión de reales brasileños para cubrir los gastos, mientras que políticas siguen reduciendo sus tipos de interés y espantando a los inversores que podrían representar una inyección de capital.

Chile y su dependencia en el dólar americano

Chile es otro caso atípico de un país considerado potencia entre las naciones latinas, pero nuevamente, su moneda no ha soportado la presión del debacle frente al poderoso dólar. Ante la llegada del coronavirus y el condicionamiento que implicaba recortar los negocios con su principal comprador, China, se vio envuelto en la misma condición de reducción productiva y sobreoferta de moneda.

Aunque desde que empezó el 2020 el peso chileno se encuentra con un rendimiento negativo de 2,7%, el mismo dato habría llegado a su cúspide en marzo con un 18%.

Colombia es arrastrado por la caída del petróleo

Colombia, no menos importante, cierra la explicación de que las monedas en países emergentes como los latinos, son pequeñas y vulnerables ante el dólar. El “petro-peso” colombiano se vio fuertemente afectado con el detenimiento de la demanda de petróleo por la inmovilidad de la cuarentena global. Al ser un país fuertemente dependiente de sus exportaciones de petróleo, los pesos se vieron “respaldados” cada vez por menos producción, haciendo que valgan menos y se aproximen a su valor intrínseco: el papel.

El peso colombiano se devaluó un 27% en marzo frente al dólar desde que inició el 2020 alcanzando su punto máximo histórico de 4.200 COP por USD, hoy la cifra se mantiene alta en lo que va de 2020 con 13%.

La historia se repite en todos los casos de monedas devaluadas por el efecto coronavirus. Monedas débiles y sólo demandadas internamente. La producción externa que trae divisas al país proporciona una especie de “respaldo” ante los billetes de curso legal y nacional. Cuando se ve recortado el suministro de divisas por reducción de producción, se crea una sobreoferta (con emisión incluida) de dicha moneda nacional, y empieza la caída de su precio. Ahora la pregunta es, si la Reserva Federal de Estados Unidos también emite a gran escala, ¿por qué el dólar es el rey del fiat?

El dólar, el rey de la impresión de dinero

Hemos leído una palabra en común que participa en todos los casos de todos los países expuestos: el dólar. Y es que básicamente, el dólar controla el flujo de la economía mundial por gran parte, todos los países de este recuento incluyendo los no nombrados con economías dependientes del dólar, se ven opacadas por la moneda más demandada del mundo.

Es de público conocimiento que la Reserva Federal de los Estados Unidos incurrió a la misma práctica que los demás países para mantener su economía, y de hecho, más allá de mantener, para entregar subsidios a sus ciudadanos. El paquete de estímulos aprobado por el Congreso de dicho país representa 2 billones de dólares. Sin embargo, si añadimos las facilidades de préstamo de la misma entidad financiera para el capital de trabajo, la cifra asciende a 6 billones de dólares frescos en liquidez desde marzo hacia los próximos nueve meses.

El paquete completo a su vez representa un 30% del PIB total de Estados Unidos, pero, si lo comparamos con el de Brasil, equivaldría a proporcionar más de 3 veces en valor monetario el PIB total de Brasil de 2019, una cifra evidentemente récord y sorprendente.

El dólar, la divisa más demandada del mundo

El dólar no es sólo la moneda más utilizada para pagos del mundo, sino también la moneda que más deben los países del mundo, y allí está la clave. La deuda de dólares de los países emergentes y desarrollados se ha disparado en los últimos 20 años. La razón, es que los inversores de toda índole nacional o internacional prefieren al dólar por encima de las monedas nacionales del país donde participan, ya que éstas, por supuesto, se encontrarán en un escalón menos favorecedor al del dólar mismo. Significa buscar estar del lado de la moneda del primer país productor del mundo.

Además de China, la circulación de los bonos denotados en dólares norteamericanos emitidos por los países emergentes y europeos, ha duplicado su valor de 30 billones a 60 billones de dólares en un período entre 2008 y 2019. Para todos estos países, se avecina un vencimiento masivo de más de 2 billones de dólares en los próximos 2 años, mientras que no poseen de la liquidez inmediata para cumplir con el compromiso, y su proyección productiva se ve amenazada por la inesperada crisis del Covid-19.

En efecto, la escasez del dólar se puede medir si restamos de los países endeudados los pasivos pendientes en dólares estimados actualmente con el total de sus reservas en dólares. El resultado es que la escasez mundial de dólares puede aumentar de 13 billones de dólares (la mitad del paquete completo de estímulos), a 20 billones de dólares en diciembre del año 2020.

China es uno de los países mejor preparados, y aún así no tiene suficiente liquidez inmediata para cumplir con su deuda en dólares. Sus reservas actuales cubren el 60% de sus obligaciones existentes, el resto, hay que producirlo.

Prácticamente podríamos decir que una gran parte del mundo le debe dólares a la Reserva Federal, y no tienen el dinero en la actualidad para pagarle, pero, ése dinero puede ser emitido por el mismo acreedor de la deuda, es una jugada increíble que apunta directamente al talón de Aquiles de la economía mundial. El mundo necesita al menos 20 billones de dólares, de modo que, aumentando el déficit por 10 billones de dólares todavía se mantendría la “escasez” de dicha moneda.

Por otro lado, además de las deudas actuales, existe una alta posibilidad de que los países más afectados por el contexto de recesión económica global, se vean enfrentados a la reducción de demanda en bonos de monedas locales distintas al dólar, lo que haría, por consiguiente, aumentar la dependencia del dólar. La demanda de su moneda local es ridículamente minúscula comparada a la del dólar estadounidense.

Si bien, es fuertemente criticada la postura de la Reserva Federal en cuanto a sus prácticas de emitir desmesuradamente papel moneda “fiat”, podríamos darnos cuenta del inmenso poder de centralización que tiene, y por lo tanto, además de ser el último punto de quiebre de la economía mundial, evidencia un foco de punto débil de todo el sistema financiero. Quebrar al dólar, significaría replantear totalmente el poder económico global.