El reciente éxito de la noche a la mañana de la plataforma Compound de DeFi, junto con su lanzamiento de su token asociado, ha atraído a varios críticos de cripto que la están etiquetando como nada más que un clásico pump and dump o un esquema Ponzi similar a Bitconnect.

Ha pasado poco más de una semana desde que Compound Finance comenzó su distribución de su token. Antes del evento, la plataforma de liquidez de DeFi era relativamente desconocida en círculos cripto más amplios, pero el enorme aumento de los precios de los tokens la semana pasada ciertamente cambió eso.

En ese corto espacio de tiempo, COMP se convirtió en el primer empresa unicornio de DeFi con más de mil millones de dólares en capitalización de mercado y dos mil millones en liquidez. De acuerdo con Uniswap.info los precios llegaron a su punto máximo el 21 de junio a 327 dólares, pero desde entonces se han corregido en un 28% a alrededor de 235 dólares en el momento de escribir el artículo. El volumen diario sigue siendo de más de 4 millones de dólares mientras que la liquidez ha caído a alrededor de 1,8 millones de dólares.

Defimarketcap.io lista a COMP como el mayor token de DeFi con una capitalización de mercado de 2.300 millones de dólares, situándolo justo por debajo de EOS. Esta cifra es un poco engañosa, sin embargo, ya que utiliza toda la oferta. El tope de mercado real con la oferta actual está más cerca de los 600 millones de dólares, que está justo por debajo de IOTA.

La conexión con Coinbase

Los observadores de la industria se han apresurado a señalar la conexión entre COMP y Coinbase, que recientemente listó el token que causó que aumentara aún más.

El 18 de junio, Coinbase Pro anunció que aceptaría depósitos de COMP el 22 de junio y que incluiría el token del DeFi al día siguiente, una semana después de que comenzara la distribución. Como para estimular el inevitable FOMO que siguió, la compañía incluyó esta cláusula de exención de responsabilidad al final del anuncio de la cotización:

Coinbase posee tokens de COMP como resultado de una inversión en Compound en 2018. Coinbase tiene la intención de mantener su inversión en Compound en el futuro previsible y mantiene políticas internas que abordan el momento de la disposición permisible de sus activos digitales, incluidos los tokens de COMP.

El investigador de la industria, Larry Cermak [@lawmaster], quien ha sido crítico contra DeFi desde el primer día, publicó ‘LOL’ cuando los precios simbólicos comenzaron a corregirse ayer.

Pero lo más interesante es que Cermak cuestionó la conexión Coinbase y el hecho de que el gigante de del sector de exchange de criptomonedas de EE.UU. había invertido previamente en Compound. Con un montón de tokens de COMP en el exchange, Coinbase tiene una gran influencia sobre dónde van los precios a continuación.

Una buena pregunta para hacer aquí sería ¿por qué Coinbase tiene ~5x más COMP en la cartera de pedidos que lo que se ha distribuido a través de la minería? Para mí, parece un bonito dump de los inversores/equipo porque ¿quién más podría ser?

Dos transacciones falsas de tokens de COMP ayer, por un total de 100 millones de dólares, podrían haberse realizado con tokens que Compound ha prestado a los creadores de mercado para proporcionar liquidez inicial en Coinbase, como sugirió un observador.

Otra dirección fue destacada por Galois Capital [@Galois_Capital] por repartir 2.000 depósitos de COMP a Coinbase y por verter en la primera vela en el momento en que se cotizó en el exchange.

Más COMP se trasladó a @coinbase más de lo que existía en toda la agricultura en conjunto.

Sea cual sea la forma en que se vea, está empezando a oler a manipulación de mercado por parte de las ballenas y no es la primera vez que algo así ocurre en el espacio cripto, especialmente en lo que se refiere a Coinbase.

¿El retorno de Bitconnect?

La minería de liquidez es un poco diferente de Bitconnect, que era un esquema directo de Ponzi. Sin embargo, si los resultados finales son unas pocas ballenas ganando dinero y la persona común como Pepe siendo engañado, entonces hay poca diferencia entre los dos.

Bitconnect fue etiquetado como una criptomoneda de código abierto que estaba conectada con un “programa de inversión de alto rendimiento”. En poco más de un año, Bitconnect consiguió pasar de un oscuro ICO a finales de 2016, a una criptomoneda valorada en la friolera de 2.500 millones de dólares. El lanzamiento de la plataforma de préstamos en 2017 vio como el proyecto ganaba tracción, pero con las ridículas tasas de rendimiento prometidas, las señales de advertencia ya empezaban a aparecer.

El sistema de referencia de la pirámide prometía devoluciones masivas en tokens de BCC compuestas en un período de diez años. Bitconnect esencialmente tomó el Bitcoin del inversor para comprar monedas BCC lo que significaba que podía inyectar órdenes de compra BTC para apoyar artificialmente el precio. Un espacio en gran parte no regulado, y el descarado fraude en las redes sociales, resultó en un aumento de los precios de los tokens que subieron desde un precio post ICO de 0,17$ a un máximo histórico de 463$ en diciembre de 2017.

Una vez que la naturaleza Ponzi del esquema comenzó a hacerse realidad, los exchange comenzaron a eliminar de su listado a BCC y las demandas legales siguieron a lo largo de 2018. Para marzo de 2019, los precios de BCC se habían derrumbado hasta casi cero dejando a 1,5 millones de inversores en la ruina.

Incluso Max Keiser de RT se apresuró a hacer la comparación, tuiteando;

La actual ola de monedas ‘DeFi’ no son en su mayoría diferentes en sustancia y metodología que BitConnect.

La financiación compuesta es muy diferente de Bitconnect, pero si unas pocas ballenas pueden manipular tanto los precios simbólicos en tan poco tiempo, su legitimidad debe ser cuestionada.

¿Sólo las ballenas pueden beneficiarse de DeFi?

Mientras que la noción de que “se necesita dinero para hacer dinero” sigue siendo válida, se aplica aún más en la escena de cripto. El trader promedio con unos pocos cientos o incluso miles de dólares como flotación es poco probable que se beneficie mucho de las tasas de quiebra de bancos que ofrece el DeFi.

Un observador de la comunidad de cripto ya ha hecho algunas matemáticas, factorizando los márgenes y las tarifas de la red:

¿Sabías que si estás persiguiendo rendimientos y pagas un 0,3% para salir de un activo y otro 0,3% para entrar en otro… Tomará una semana recuperar esos costos a un 32% TAE. Añade las tarifas de la red y podría tomar mucho más tiempo dependiendo de cuánto tengas.

Si bien los tipos de interés son muy atractivos, cada pequeña acción sobre DeFi, desde la vinculación de Metamask hasta el depósito de DAI, requiere una tasa de red en el gas. Algunos son mínimos, pero otros cuestan más de lo que se puede hacer con depósitos más pequeños, lo que hace que todo el proceso sea un ejercicio inútil.

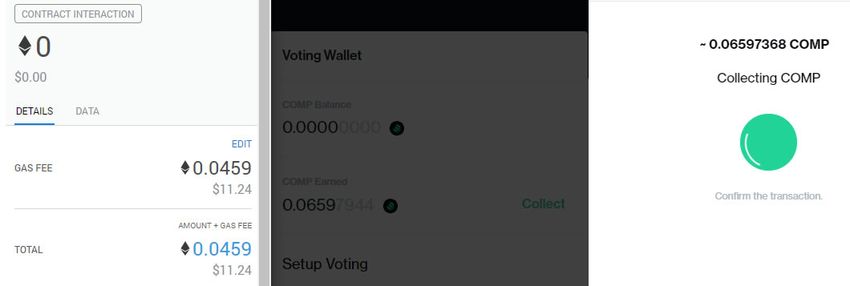

En este ejemplo, BeInCrypto demuestra cómo la recogida de sólo 15,5 dólares de COMP, acumulados en poco menos de una semana con 9.000 dólares de garantía de activos digitales depositados, costaría 11,24 dólares en gas. Retirar 20 ETH de Compound después de una semana de no hacer nada costará 2 dólares en gas.

A estas tasas de transferencia, utilizar la red de Ethereum para pequeñas cantidades es simplemente inviable. Los exchange de tokens son otro problema ya que hay tarifas de la red en cada momento. La conversión de 1.000 USDT a DAI, por ejemplo, resulta en una pérdida de alrededor de 27 dólares en Uniswap, ya que pasa de Tether a USDC a ETH a DAI, cobrando una tarifa en cada etapa.

Dicho esto, los stablecoins no están precisamente fijados en dólares, y algunos flotan por encima y por debajo de su marca de 1 dólar, lo que puede atribuir a algunas de las pérdidas de conversión. Además, se ha informado ampliamente de que las tarifas de la red Ethereum son ahora más altas que las de Bitcoin y el uso de gas se ha disparado recientemente.

Este es sólo un ejemplo de cómo el uso de sumas más pequeñas no siempre resulta en beneficios y se debe realizar una cuidadosa investigación. Parece que a menos que se utilicen o se arbitren grandes sumas, DeFi no es tan rentable como muchos han pretendido. Por lo tanto, tal vez no esté listo para su adopción masiva hasta que se puedan abordar los problemas de escalabilidad del Ethereum y se puedan reducir las tarifas de la red.

La especulación adicional de que las ballenas han estado manipulando los mercados del COMP también es indicativa de la inmadurez del ecosistema financiero descentralizado.