Los bancos afirman que la tokenización mejora la liquidez y reduce los costos para las empresas. Pero la velocidad de transferencia de activos físicos suele ser lenta y, según la empresa inmobiliaria SteelWave, está lastrada por leyes obsoletas.

Métodos como el fraccionamiento pueden mejorar la liquidez en la cadena, pero tienen preocupaciones legales no triviales. Tomemos como ejemplo los bienes raíces comerciales.

Beneficios de liquidez de la tokenización en el sector inmobiliario

Un terreno comercial de 100 millones de dólares puede financiarse mediante un capital de 50 millones de dólares y un préstamo de 50 millones de dólares.

Dividir el capital en grandes porciones resulta en ineficiencia de capital, ya que las acciones sólo pueden liquidarse con grandes descuentos hasta que se vende la propiedad.

Mitch DiRaimondo, director de proyectos de la empresa inmobiliaria SteelWave, sostiene que la clave está en reducir el tamaño de las acciones. En lo que, según él, es un esfuerzo pionero en la industria, su empresa divide los activos en valores negociables para mejorar la liquidez.

A diferencia de las criptomonedas, estos activos se negocian al valor liquidativo determinado por las condiciones del mercado. Como resultado, sus precios no siguen la dinámica de la oferta y la demanda.

Hasta ahora, los inversores estadounidenses se han mostrado escépticos. Pero las partes interesadas en Medio Oriente, Israel y Europa, que están mirando el sector inmobiliario estadounidense, se han dado cuenta de la idea.

¿Pero está justificada la exageración? ¿Y SteelWave tendrá éxito? Vamos a averiguar.

Según DiRaimondo, los esfuerzos de SteelWave difieren poco de la tokenización de la moneda fiduciaria. En el caso del dinero, la digitalización mejora la liquidez sin cambiar fundamentalmente el valor del activo.

Hasta ahora, varios países han probado pilotos de moneda digital del banco central (CBDC) que intercambian dinero fiduciario a través de redes personalizadas.

A principios de este año, el Banco de Inglaterra probó el intercambio de activos tokenizados utilizando un sistema de liquidación bruta en tiempo real.

El proyecto sincronizó las entradas del libro mayor relacionadas con el exchange de un activo tokenizado del mundo real por una forma de dinero digital. El piloto precede a un sistema de liquidación en tiempo real que el banco lanzará el próximo año.

A principios de este año, el gigante bancario alemán Deutsche Bank solicitó a los reguladores locales la tokenización de inversiones.

Goldman Sachs facilitó la primera compra de un bono tokenizado respaldado por euros por parte del gigante de la electrónica Siemens AG.

Las leyes estadounidenses impulsan a SteelWave al extranjero

Pero el espacio de la tokenización está lejos de estar maduro. La incertidumbre regulatoria ha puesto en duda la viabilidad de los negocios de activos digitales en Estados Unidos.

Como afirma DiRaimondo, su negocio desafía las leyes fiscales, de entidades y de estructuración existentes en Estados Unidos.

“En esencia, el activo inmobiliario se mantiene constante. El cambio radica en la estructura de propiedad digitalizada y la nueva capacidad de los propietarios para negociar sin problemas sus participaciones en un entorno sin barreras tradicionales.”

La falta de claridad empujó a SteelWave a las Bermudas, donde buscó estar regulado por las leyes establecidas sobre activos digitales. Consigue inversiones en un fondo para comprar bienes inmuebles estadounidenses totalmente arrendados.

Los inversores pueden convertir sus acciones en valores digitales después de que SteelWave confirme la propiedad de los activos. El proceso garantiza que quienes opten por participar obtengan acceso a la liquidez del mercado secundario.

Según DiRaimondo, Steelwave Digital espera modernizar las leyes para adaptarlas a la evolución de la tecnología.

“SteelWave Digital, nuestra filial, es pionera en la integración de la propiedad inmobiliaria institucional convencional con el ecosistema de seguridad digital emergente.”

La tokenización debe superar los obstáculos antes de generalizarse

A principios de este año, Citibank predijo que los usuarios sólo se beneficiarían de la tokenización cuando las blockchains se volvieran omnipresentes. Por ahora, sin embargo, los usuarios finales pueden tener dificultades con la propuesta de valor.

“La adopción exitosa se producirá cuando blockchain tenga más de mil millones de usuarios que ni siquiera se den cuenta de que están utilizando la tecnología.”

El banco identifica identidades descentralizadas, pruebas de conocimiento cero, oráculos y puentes seguros como tecnologías necesarias para unir las blockchains con el mundo real.

Estas tecnologías han tenido una reputación empañada por exploits o permanecen fuera de la corriente principal en el momento de escribir este artículo.

La tecnología de escaneo del iris de Worldcoin ha logrado algunos avances en las identidades descentralizadas. Sin embargo, el proyecto ha despertado preocupaciones sobre la privacidad por parte de los reguladores de los países en los que se lanzó.

Crecen proyectos con pruebas de conocimiento cero

Su tecnología también está abierta a abusos, según el cofundador de Ethereum, Vitalik Buterin.

Varias comunidades lanzaron proyectos utilizando pruebas de conocimiento cero, tecnologías que escalan el procesamiento de transacciones en cadenas congestionadas.

En general, la tecnología sigue siendo costosa y, aunque el desarrollador StarkWare utiliza la llamada tecnología zk-STARK para reducir el costo de “probar”, sigue siendo la parte más cara de la tecnología.

Los oráculos, que traen datos externos a la blockchain, pueden manipularse.

Las auditorías de seguridad están ayudando a los puentes a eliminar errores que costaron a las finanzas descentralizadas más de 2 mil millones de dólares el año pasado. Los puentes son smart contracts que intercambian tokens entre blockchains.

Sin puentes, la transferencia de activos sólo puede ocurrir entre clientes de una misma institución. Alternativamente, la transferencia de activos podría ocurrir a través de una blockchain pública, lo que presentaría riesgos que las empresas podrían considerar insostenibles.

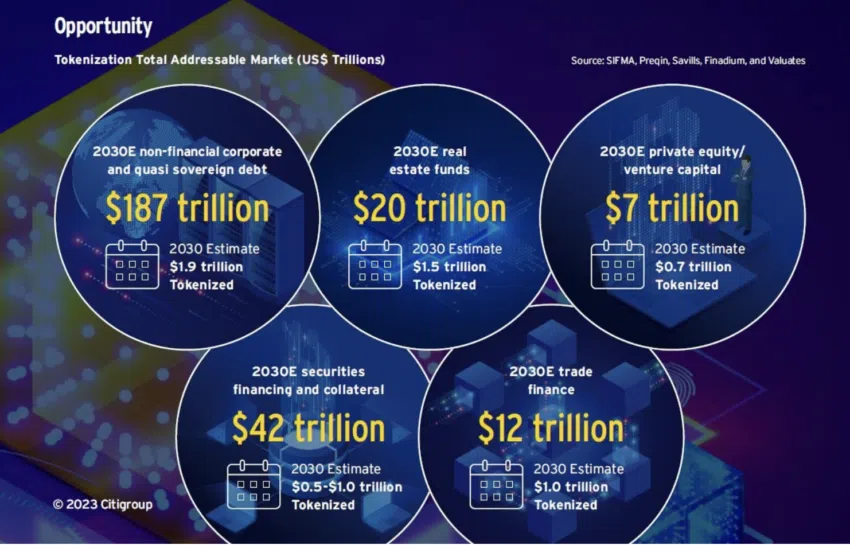

Suponiendo que estas cuatro tecnologías estén probadas, Citi estima que la tokenización de valores tendrá un valor de entre 4 y 5 billones de dólares para 2030.

En el frente legal, donde SteelWave ha experimentado obstáculos importantes, Citi aboga por smart contracts legalmente vinculantes.

El intercambio de estos smart contracts a través de blockchains podría crear un rastro de propiedad inmutable para un activo tokenizado.

“Son dinámicos, se conectan a fuentes de datos externas y permiten la participación humana cuando sea necesario”.

Las leyes federales dirán si los estadounidenses se beneficiarán de la tokenización

Pero por ahora, el estado de las leyes de propiedad y valores de los activos digitales sigue siendo incierto. La Comisión de Bolsa y Valores (SEC) ha negado la necesidad de reglas adicionales sobre las criptomonedas y otros activos digitales.

Las cuestiones legales que rodean la propiedad fraccionada podrían beneficiarse de las leyes que la directora ejecutiva de Custodia Bank, Caitlin Long, ayudó a desarrollar en Wyoming. Informados por las leyes de propiedad del estado, otorgan a los usuarios la propiedad de sus criptoactivos protegidos por las claves que poseen.

Pero, en última instancia, el gobierno federal debe decidir si la tokenización de activos definirá el futuro de la inversión estadounidense.