Evergrande es en la actualidad una empresa conocida por todo el mundo, aunque no por noticias positivas. La comparación directa con Lehman Brothers asusta a los que han sufrido la crisis del 2008 que comenzó con el debacle del fondo estadounidense. ¿Está el mundo ante una nueva crisis como la del 2008? ¿Bitcoin saldrá reforzado o también será una víctima?

Desde que estalló el caso de Evergrande la atención se ha volcado sobre la economía china y el miedo de ha apoderado sobre los mercados. Aunque recientemente la empresa de inmobiliaria china haya podido pagar sus siguientes obligaciones del pago de su deuda desde que se viralizó el problema de su basta deuda acumulada, Evergrande aún le quedan varios pagos pendientes a las que afrontar. El mercado y el mundo piensa, ¿Qué pasará cuándo Evergrande no pueda pagar sus deudas?, ¿será rescatado por el gobierno chino?, ¿Qué le pasa a China?, ¿Habrá un efecto dominó global como la que ocurrió en el 2008?… la incertidumbre se extiende por todo el globo como un virus.

Evergrande: de la bonanza a la posible quiebra

Evergande puede ser desconocido para el público general, sin embargo es un monstruo colosal del sector inmobiliario chino, llegando a colocarse en la lista de las 500 empresas más grandes del mundo. La empresa china emplea directamente a 200.000 personas y de manera indirecta alcanza los 4 millones de trabajadores y consta de 1300 proyecto inmobiliarios abiertos distribuidos por 80 ciudades entre otros datos impresionantes.

El dinero ha fluido tanto que la corporación se ha expandido por otros mercados muy diversos como el mercado de los automóviles eléctricos, ocio y turismo (Con la construcción de la inmensa isla artificial denominado el “Hawai de China” ) como también de la industria del fútbol siendo dueño del Guangzhou Football Club y a su vez estando actualmente envuelto en la construcción del estadio más grande del mundo, robándole el puesto con creces al Camp Nou del Barcelona FC superando los 100.000 espectadores.

Evergrande ha invertido en una multitud de mega proyectos pareciendo gozar de un cheque en blanco, el desembolso no provenía directamente de sus fondos sino de una exposición a préstamos acumulando una deuda descomunal.

Recientemente, Evergrande ha tenido que admitir encontrarse con “dificultades” para poder cubrir los intereses de los préstamos, en otras palabras… no tienen liquidez para poder pagar la deuda amenazando con una posible quiebra técnica. La colosal deuda asciende a 300.000 millones de dólares en la que 128 bancos han participado, afectando sobretodo a bancos chinos pero también a la de otros países.

En contraste, Evergrande tiene actualmente solamente 15.000 millones de dólares en su tesorería. Obviamente, el gigante de la inmobiliaria tiene un inventario muy diverso de proyectos inmobiliarios del que podría echar mano para poder cerrar sus heridas financieras. Sin embargo, vender inmuebles y proyectos de construcción es lento y por ello si se necesita dinero rápido se verían forzados a rebajar el precio de sus bienes arrastrando así al mercado, concluyendo en una posible quiebra de la empresa como posiblemente del sector. En resumen, por ahora Evergrande no cuenta con activos líquidos para poder pagar esta deuda inmediata.

Ante un tema tan delicado BeInCrypto contactó con el afamado economista y conocedor del ecosistema cripto, Javier Molina, para proporcionar su punto de vista. El caso de Evergrande ha sido denominado el “Lehman Brothers chino”, sin embargo el economista español no comparte esa visión incluso en el caso de que China decidiese no rescatar a Evergrande, donde muchos se preguntan ¿llegaría a afectar a todos los mercados mundiales como lo hizo Lehnman Brother en el 2008?

No. Para nada. Pese a que Evergrande representa cerca del 2,3% del PIB chino, y el sector inmobiliario cerca del 25%, considero el posible default como algo local, con efectos sobre el consumo nacional y cierta repercusión internacional pero, para nada está en el epicentro del sistema económico mundial como sí lo estaba el sistema financiero norteamericano. Otra cosa son las implicaciones sobre el crecimiento mundial, pero dista mucho de lo que fue el caso Lehman. Lo realmente preocupante viene del lado del apalancamiento pues ese sí es un mal endémico mundial y podría ser el caso Evergrande uno de los catalizadores que lo hiciera explotar por los aires. No lo creo en estos momentos, pero no hay que dejar de examinarlo.

El sistema de endeudamiento chino ha alimentado a Evergrande

Evergrande tiene un claro problema, el modelo de la empresa se basa plenamente en el endeudamiento. La empresa ha admitido que acumula 300.000 millones de dólares en pasivos, el cual ha comunicado que no sabe si podrá pagarlos en los sucesivos meses debido a su gran problema es la liquidez y por ahora no encuentra inversores que quiera comprar sus activos a largo plazo.

En esta ecuación, los bancos chinos serían los principales afectados aunque como es sabido la economía global está interconectado y por ello se teme un efecto parecido al de Lehman Brothers en el 2008, evento que desencadenó el lanzamiento de Bitcoin. Occidente es una de las economías y de las sociedades más avanzadas del mundo, sin embargo uno de sus flaquezas es que se le critica por tener un cierto narcisismo ignorando las demás economías. China parece haber estado acumulando una colosal deuda sin que muchos inversores se hayan percatado y ahora se encuentran inmersos en la incredulidad.

Hasta el 2007, el negocio de China era vender deuda a occidente debido a su gran capacidad de exportación. Desde la crisis del 2008, Chino se encontró con un cambio de paradigma económico donde occidente ya no iba a comprar a China endeudándose, sino que comenzarían a pagar al contado mediante la importación y exportación. Occidente necesitaba frenar el endeudamiento, por ello China tuvo que adaptarse desde depender de la demanda del exterior para buscar la demanda interior buscando así obtener ingresos desde dentro del mercado chino, entonces comenzó el endeudamiento chino.

China llevaba año tras año obteniendo niveles de crecimiento sobresalientes rebasando la marca del 10%, para mantener estas las altísimas subidas del PIB China comenzó a endeudarse de manera más veloz. China llegó a finales del 2020 a niveles de endeudamiento del 200%, duplicando el porcentaje de deuda sobre el PIB del 2008 cuando dependía del endeudamiento del mercado externo.

Estados Unidos empezó en el 2019 su proceso de tappering, volver a los tipos de interés originales, esto afectó a China ya que después del crash de Lehman Brothers los inversores estadounidenses podrían endeudarse casi de manera gratuita. Poco a poco los inversores extranjeros comenzaron a dejar de invertir en China y por ello tuvo que depender del endeudamiento nacional, por este motivo la banca china está ampliamente invertido en el fiasco de Evergrande.

¿Son los valores refugio como Bitcoin realmente seguros?

Ante el abismo se ha creado un gran nivel de incertidumbre en los mercados con caídas generalizadas como era de esperar. El dinero en el mercado nunca desaparece, sólo se redistribuye y por ello en momentos de incertidumbre los valores refugio como el oro o Bitcoin supuestamente tendrían que cobrar mas protagonismo.

Bitcoin por lo general es interesante para el especulador ya que supuestamente no estaba correlacionado con el mercado bursátil tradicional, sin embargo existen señales diversas que contradicen esta narrativa.

Al ser preguntado si Bitcoin cumpliría como valor refugio ante el sobreendeudamiento, Molina respondió lo siguiente:

En esas situaciones – y lo vimos en marzo de 2020 – los activos refugio clásicos no funcionan. Estamos en otro momento de los mercados no visto nunca antes, con comportamiento del inversor irracional (efecto Reddit incluido), sistemas de trading automáticos, volúmenes en derivados en máximos y exposición máxima a riesgo de los intervinieres en los mercados. Si eso explota, no se realmente a qué consideramos un activo refugio…

Según el economista, Bitcoin ha crecido mucho desde su origen y al tener inversores institucionales como inversores con experiencia la criptomoneda comienza a asemejarse y comportarse como otros activos, fluctuando con las corrientes del mercado.

El gran efecto temido por el mercado global es que los actores financieros quieran refugiarse en la liquidez retirando su exposición de ciertos activos, el denominado risk-off. El objetivo sería buscar captar la mayor cantidad posible de liquidez y en la actualidad culminaría en la búsqueda de dólares, al ser aún hoy en día la divisa hegemónica. Sin embargo, Bitcoin debería ser una posición muy atractiva como refugio debido a sus propiedades, especialmente en en el caso hipotético en el que Evergrande terminase convirtiéndose en un efecto dominó catastrófico similar a la de Lehman Brothers, el economista español expuso lo contrario:

Si hay un efecto “risk-off” global, Bitcoin (BTC) caerá en consonancia con el resto de activos y, por sus características implícitas de baja liquidez y alta volatilidad, me temo que mucho más que el resto. Lamentablemente yo mismo me he equivocado al considerarlo un activo diversificador de portafolios. Si bien ha sido así en ciertos momentos, en las crisis como la de 2020 ha demostrado que Bitcoin (BTC) ya es “mainstream” y que cada vez más, forma parte de las carteras globales que, ante problemas, buscan liquidez rápidamente. […] Otra cosa es que, pasado el “shock” inicial, veamos luego las propiedades que aquel incorpora. En circunstancias normales de mercado, BTC aporta un grado más de rentabilidad sin añadir un riesgo no soportable pero mucho me temo que eso no será así. Ojalá me equivoque.

Existe un aspecto que parece claro y es que el sistema de sobreendeudamiento resalta si cabe mas el caso de uso de Bitcoin como añadió Molina:

Sin duda que es en esos momentos cuando podemos ver la utilidad real de un modelo económico a modo de “Sound Money” que Bitcoin incorpora. Creo que es el escenario perfecto para explicar a toda la gente las virtudes de este modelo y de cómo puede mejorar muchas cosas del sistema actual

La relación de la tesorería de Tether con Evergrande como otro peligro para el ecosistema cripto

Tether ha sido el gran fantasma que acecha a Bitcoin y al conjunto del mercado cripto, siendo una fábrica recurrente de FUD (Fear, Uncertainty and Doubt – miedo, incertidumbre y duda) debido a su opacidad de sus cuentas y al ser una fuente de liquidez para el mercado cripto.

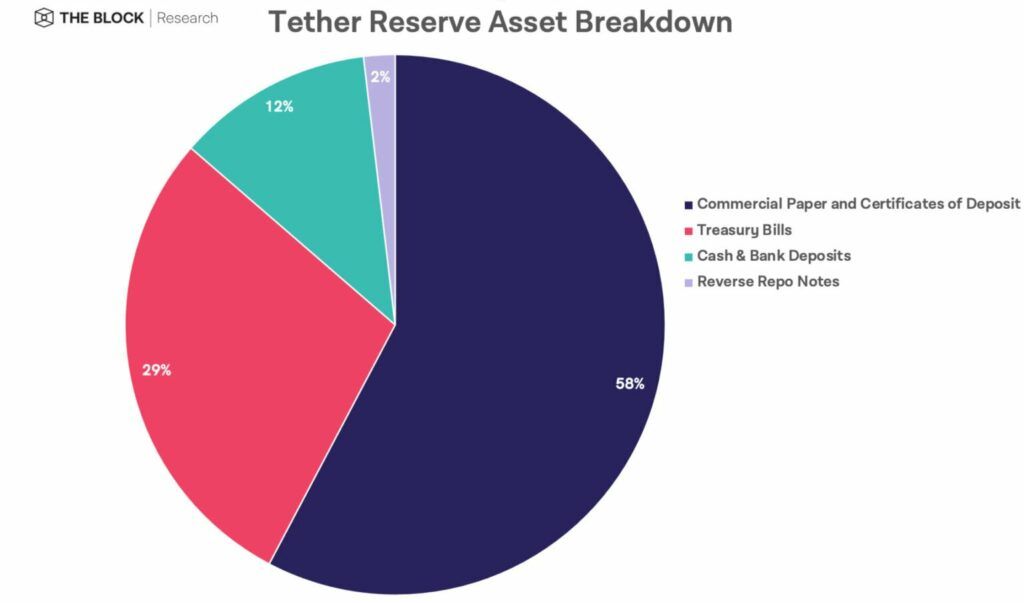

En esta ocasión la organización de la stablecoin estaba en el punto de mira ya que como se citó en su última auditoría el 58% de sus fondos estaban basados en títulos comerciales de mega empresas como Evergrande.

Si esto fuese cierto haría que Tether, la organización detrás de la stablecoin USDT, tendría problemas serios de liquidez al no poder acceder a parte de sus fondos, culminando en un grave problema para el mercado cripto. Con 68 mil millones de dólares, USDT solo representa un 3.2% de los 2.16 billones de dólares de capitalización global del mercado cripto y por ello no sería el fin del mercado cripto, sin embargo si que ocasionaría problemas críticos para el mercado.

Aunque las cuentas de Tether hayan sido ya auditadas aún sigue habiendo mucha opacidad en sus cuentas y por ello nadie a ciencia cierta puede saber si realmente Tether tiene o no fondos en el conglomerado chino. La presión como la importancia del caso obligó a Tether a declararse, negando tener en su posesión títulos comerciales de Evergrande, como dijeron:

“Tether no posee ningún título comercial u otra deuda o valores emitidos por Evergrande y nunca lo ha hecho […] la gran mayoría del título comercial que posee Tether es de emisores con calificación A-2 y superior.

Si Bitcoin es o no un valor refugio seguro ante una nueva crisis financiera o si los fondos de USDT en propiedad de Tether corren peligro son aspectos colaterales del gran monstruo que acecha el mercado, la posible quiebra del mercado chino y por consiguiente el mundial, lo que queda claro es que mucho está en juego.

Trusted

Descargo de responsabilidad

Descargo de responsabilidad: siguiendo las pautas de Trust Project, este artículo presenta opiniones y perspectivas de expertos de la industria o individuos. BeInCrypto se dedica a la transparencia de los informes, pero las opiniones expresadas en este artículo no reflejan necesariamente las de BeInCrypto o su personal. Los lectores deben verificar la información de forma independiente y consultar con un profesional antes de tomar decisiones basadas en este contenido.