La narrativa del “fraude Tether” volvió a salir a la luz en medio de un mercado de criptomonedas alcista. Las teorías que parecían haber muerto hace varios años renacen acusando a Tether de “inflar la burbuja” del mercado cripto hasta niveles altamente peligrosos. Aunque las acusaciones nunca han podido ser probadas, ¿qué pasaría con el mercado de criptomonedas si Tether no respaldó adecuadamente los USDT en circulación?

El mercado de criptomonedas empezó el año 2021 arrastrando grandes ganancias del anterior 2020. La euforia marcó la temporada dada por la llegada de Bitcoin a los $40.000 dólares, Ethereum por encima de $1.400, múltiples altcoins con rendimientos impresionantes, y la capitalización total del mercado rompiendo el hito del billón de dólares.

Mientras algunos se preguntaban “¿habrá altcoin season esta vez?” un criptonauta anónimo estaba redactando una pieza que recuperó la teoría conspirativa de Tether infundada y olvidada desde hace muchos años.

El texto, además de aparecer en el momento más oportuno, renueva la teoría de que los USDT operan sin respaldo alguno de dinero fiat. Esto se estaría realizando con una supuesta nueva operativa sombría de la empresa Tether Ltd., que busca canjear sus “tokens sacados del humo” por moneda fiat.

Contexto del artículo “The Bit Short”

Se hizo referencia a la película “The Big Short”, en donde el inversor Michael Burry hizo un trade multimillonario por haber pronosticado la explosión de la burbuja inmobiliaria del 2008. El titular del controvertido artículo se describe como “The Bit Short”, con la primera sílaba de Bitcoin en medio.

Su autor anónimo explica en el texto la teoría de la estafa de Tether con los siguientes cimientos:

- Se destaca que los exchanges de criptomonedas establecidos en EE.UU. no añaden a Tether en sus mercados, a excepción de Kraken.

- Por otro lado, se denota a través de 3 exchanges internacionales con gran cuota de mercado que, su volumen de trading es un 70% empujado por USDT.

- Además, se compara el volumen de estos exchanges que usan Tether con el volumen de los exchanges que usan dólares, superando los de Tether con una gran distancia.

- Se agrega la investigación que posee la empresa iFinex, propietaria de Tether Ltd., en la fiscalía de New York.

- Con estas bases, la conclusión del escritor es que Tether podría estar emitiendo USDT sin respaldo de dinero fiat, vendiéndolo por BTC en los exchanges internacionales, y obteniendo dólares frescos por la venta de estos Bitcoin en exchanges estadounidenses. Claramente, se supone la inclusión de los exchanges como cómplices en esta teórica estafa de Tether.

El artículo recibió rechazo por parte de la comunidad experimentada de criptomonedas, que recordó las críticas de Tether como teorías que nunca han podido ser probadas.

Como ejemplo, Larry Cermak, Director de Investigación de The Block, señaló desde su punto de vista que:

“Solía ser una de las principales voces críticas de Tether, pero puedo decir con un 100% de honestidad que la gran mayoría de las críticas de Tether no entienden la estructura del mercado de criptomonedas y esto les hace hacer malas suposiciones. Tampoco tienen la red para descubrir el matiz”.

Ninguna de las acusaciones propuestas en el artículo poseen pruebas fehacientes, pero de todas formas, en el presente análisis destacamos posibles escenarios si “el fraude de Tether” se demuestra como una realidad amenazante.

El tamaño del mercado de USDT

Tether es el principal proveedor de liquidez cripto-fiat de todo el mercado de criptomonedas. Así lo afirma la capitalización de USDT, alcanzando el tercer lugar de todo el mercado cripto con casi $25 mil millones de dólares acorde a CoinGecko.

El liderazgo de liquidez también es denotado por su volumen de trading. Durante los últimos 10 días desde la escritura de este texto, USDT presentó volúmenes diarios que promediaron $93 millones de dólares, con un pico máximo de $109 millones y un mínimo de $75 millones, según los datos de CoinGecko.

Bitcoin (BTC) promedió $58,7 millones de dólares en volumen durante el mismo período estudiado. BTC ocupa el segundo lugar en volumen mientras USDT lo supera por un +58%.

Existe una alta probabilidad de que, si USDT resulta ser un token con déficit de respaldo, la acción de los mayores exchanges de criptomonedas sea eliminarlo inmediatamente de sus mercados. El ejemplo que lo ilustra está presente en la situación de XRP tras la demanda de la SEC hacia Ripple Labs. Aquí se encuentra el potencial riesgo de un fallo en la liquidez hacia Bitcoin y el resto del mercado cripto.

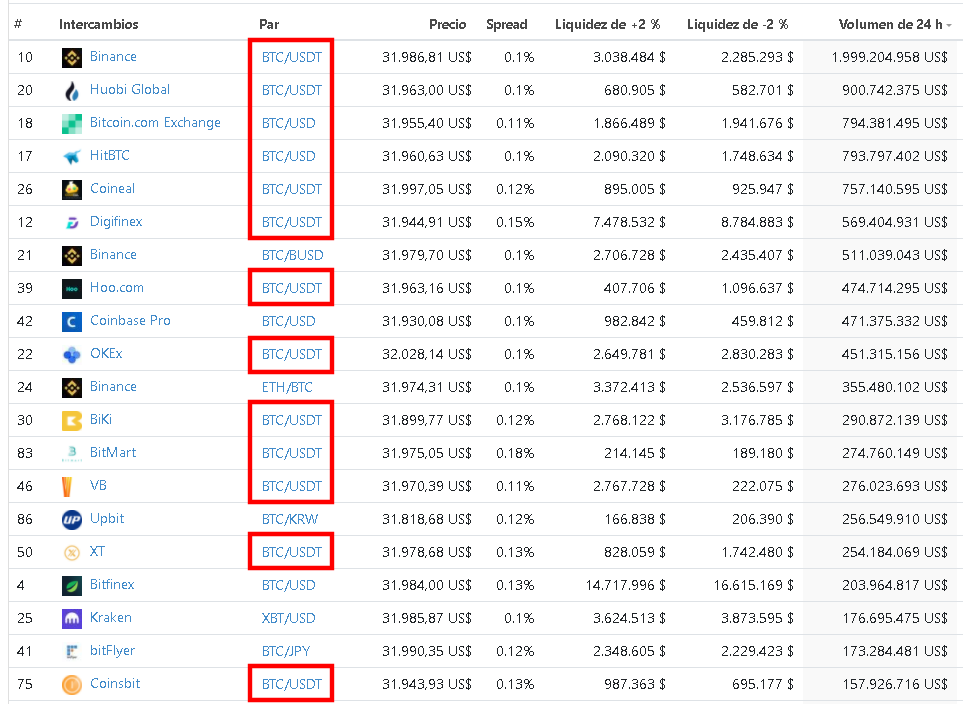

Para el mercado de Bitcoin, el par BTC/USDT representa un 18,88% de todo el volumen diario tan sólo tomando en cuenta los 13 exchanges con mayor participación: Binance, Huobi, Bitcoin.com HitBTC, Coineal, Digifinex, Hoo, OKEx, BiKi, BitMart, VB, XT y Coinsbit. Las participaciones de esta selección oscilan entre un 0,37% de Coinsbit y un 4,72% de Binance.

En otras palabras, USDT estaría soportando al menos un 20% de toda la liquidez de Bitcoin en las plataformas de intercambio.

Explicándolo por medio de un ejemplo, todos los días se compra y vende Bitcoin con USDT, y esta afirmación sostiene el precio del criptoactivo con una porción del 20% de toda la oferta y demanda.

¿Qué pasaría si se suprime USDT del mercado?

Aquellos dispuestos a vender Bitcoin tendrán que rellenar este hueco de 20% con otras stablecoins, que no tienen la misma liquidez de USDT ni de cerca.

USDC es la segunda stablecoin que posee más capitalización con $5,4 mil millones de dólares, tan sólo un 21,6% de todos los USDT en circulación. Después de USDC sigue DAI, con $1,4 mil millones de dólares.

Visto desde el otro punto de vista, aquella fuerza compradora de USDT ya no estará, sólo quedará la que puedan proveer otras stablecoins, que en comparación a USDT, reúnen una fuerza bastante más baja.

El resultado: por oferta y demanda el precio de Bitcoin se ajustaría a las nuevas condiciones del mercado, desplomándose deliberadamente hasta que este hueco del 20% sea diluido.

Para Lou Kerner, Director de Stablecoins en Quantum Economics, si el peor de los casos se vuelve una realidad para Tether, hay que tomar en cuenta que “lo mismo respalda a Tether y al dólar estadounidense. Y como el dólar, Tether va a funcionar hasta que ya no lo haga”.

Por otro lado, acerca de los riesgos de Tether, Kerner destaca que:

En términos de ser un riesgo sistémico, una implosión de Tether ciertamente sería dañina a corto plazo, pero habrá otras, tal vez mejores, que emergerían rápidamente en su lugar como la moneda estable dominante.

En términos de impulso al precio de Bitcoin, nuevamente, tal vez esté teniendo un impacto y una implosión que sería perjudicial. Pero el movimiento de Bitcoin no se basa solo en Tether.

Pánico en el cripto mercado

La posibilidad explicada anteriormente supone un comportamiento habitual del mercado. Sin embargo, se puede asumir que la noticia de “Tether es una estafa” activaría la irracionalidad cortoplacista de un mercado financiero como el de criptomonedas.

El pánico reinaría, básicamente porque además de tener la noticia de pérdida de una gran parte de la liquidez del mercado, la percepción general hacia Tether es bastante negativa.

En definitiva, además de diluirse la relación oferta-demanda con un déficit aproximado del 20% de liquidez, la sobrerreacción del mercado aceleraría y alargaría en gran parte la caída de BTC junto a todo el mercado cripto.

No obstante, citando a las palabras de Lou Kerner y a lo que “cortoplacista” significa, este mal momento de Bitcoin tendría una altísima probabilidad de recuperarse en el largo plazo.

La demanda perdida con la salida de USDT se cubrirá

Tether y USDT ya no existirían de un momento para otro, pero la demanda por stablecoins no puede desaparecer y se supondría que por el contrario de reducirse, aumentaría.

Por condiciones naturales de un mercado que tiene una fuerte demanda y que se le sustrajo instantáneamente una gran parte de la oferta, los competidores de Tether casi se verán obligados a acelerar la emisión de sus alternativas a USDT.

Por ejemplo, podríamos ver un despegue monumental en las emisiones de USDC, BUSD, PAX y TUSD como las alternativas centralizadas y reguladas más grandes después de USDT, destinadas calmar la demanda de los operadores de stablecoins.

Esta teoría también supondría que, con el pasar del tiempo, aquél hueco dejado por la eliminación de USDT se llenaría con los participantes que afrontan el nuevo reto. Por consiguiente, con el pasar del tiempo, el mercado de criptomonedas volvería a la normalidad.

La realidad es que, si el “fraude Tether” se hace una realidad y se elimina USDT del mapa cripto para siempre, Bitcoin seguiría siendo Bitcoin, Ethereum de la misma forma, al igual que todas las demás criptomonedas.

El problema esencial podría radicar en la liquidez, pero no más de allí. Seguirían existiendo 21 millones de BTC, halvings cada 210.000 bloques, Ethereum persistiría con su desarrollo de plataforma de software descentralizada, y todo un ecosistema de criptomonedas podría resentirse brevemente, pero seguiría en pie para continuar el camino que llevaba.