Los participantes en los mercados financieros llevan años debatiendo sobre las monedas digitales de los bancos centrales (CBDC). Algunos los ven como el futuro del dinero fiduciario, otros como una alternativa a las criptomonedas. También hay quienes ven la nueva herramienta como una amenaza.

Fedor Ivanov, director de análisis de Shard, habló con BeInCrypto sobre qué son realmente las CBDC y cómo pueden cambiar el panorama financiero.

¿Qué es CBDC?

CBDC es una moneda digital del banco central que representa una tercera forma de dinero, junto con el efectivo y el no efectivo. Para los usuarios normales, CBDC será similar al dinero habitual en las cuentas. Los bancos centrales están intentando que el uso de CBDC sea lo más diferente posible de las transacciones con dinero tradicional.

Sin embargo, las diferencias en la implementación técnica y la naturaleza misma de la CBDC podrían afectar significativamente los sistemas financieros y bancarios. La principal diferencia entre CBDC y el dinero convencional es que formalmente no requiere bancos u otras instituciones financieras para operar.

Leer más: ¿Qué son las CBDC? La nueva apuesta de los bancos centrales

Como sugiere el nombre, dicha moneda es administrada por el banco central del país y los usuarios tienen monederos, que también se abren en la plataforma del banco central. El Banco Central de la Federación de Rusia es el operador de la plataforma del rublo digital, y los bancos comerciales son participantes en la plataforma del rublo digital, que representarán los intereses del operador al interactuar con el cliente, el usuario de la plataforma.

Por tanto, es el Banco de Rusia, y no los bancos comerciales, el que realizará las transacciones en nombre de los clientes en rublos digitales. Las CBDC son sistemas centralizados, incluso más centralizados que el dinero “normal”. En un sistema bancario tradicional, hay dos niveles: el banco central regula la oferta monetaria y los bancos comerciales participan en su aumento mediante préstamos y depósitos.

Con CBDC, los bancos no tienen acceso a los depósitos de los clientes, ya que los monederos se abren directamente en el banco central y el sistema se vuelve peer-to-peer.

En Rusia, por ley, no se pueden acreditar cuentas digitales ni cobrar intereses sobre saldos en rublos digitales. Estos rublos digitales no pueden ser depositados por los bancos ni utilizados para invertir en valores, lo que los hace inaccesibles a las transacciones tradicionales de crédito y depósito.

Diferencias entre CBDC y monedas descentralizadas

Las monedas digitales de los bancos centrales son diferentes de otras formas de dinero. En primer lugar, están lo más centralizados posible: son gestionados directamente por el banco central, emitidos y almacenados en su plataforma. Los bancos comerciales brindan acceso a esta plataforma, como en Rusia, pero no es obligatorio.

Un banco central podría crear su propia aplicación para acceder a moneda digital, como se hace en Bahamas o Nigeria. Lo único que tienen en común CBDC y las criptomonedas es la tecnología blockchain.

CBDC utiliza blockchain porque se considera un método seguro y estable. Hay excepciones: la e-Naira de Nigeria y el yuan digital de China no operan en sistemas descentralizados. Por lo tanto, las CBDC no siempre están conectadas a la cadena de bloques.

Motivaciones de los bancos centrales para crear sus CBDC

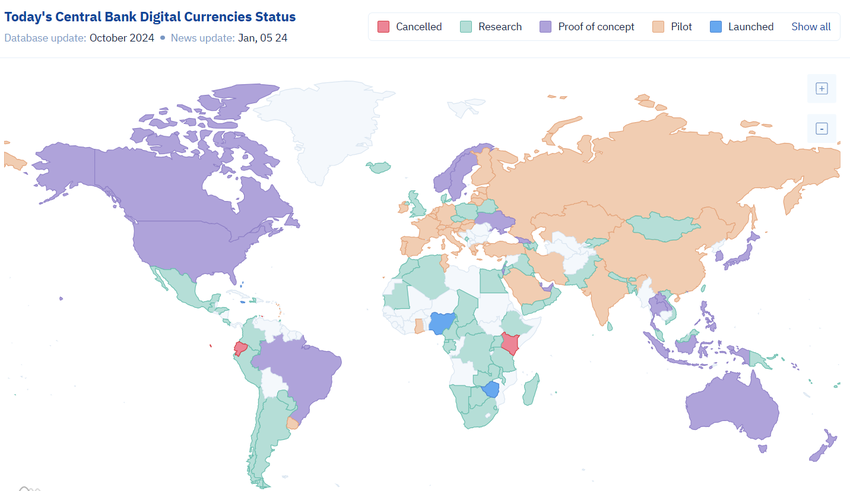

En todo el mundo, más de 130 países están trabajando en proyectos CBDC. Los proyectos se diferencian entre sí, tanto tecnológica como conceptualmente. En primer lugar, los proyectos CBDC se dividen en minoristas, enfocados al uso por parte de los ciudadanos, y mayoristas, enfocados a transferencias interbancarias y grandes empresas.

Leer más: ¿Blockchain es una tecnología 100% segura?

Así, los objetivos de introducir una moneda digital del Banco Central varían según el país.

El “dólar de arena” o “sand dolar” de las Bahamas, lanzado en octubre de 2020, se convirtió en la primera moneda digital de un banco central minorista en funcionamiento en el mundo. El principal objetivo de la introducción de CBDC es la inclusión financiera: el país es un archipiélago en el que el 20 por ciento de la población no tiene cuentas bancarias, especialmente en algunas de las islas exteriores.

Las frecuentes tormentas tropicales que causan destrucción y alteran el sistema financiero también contribuyen a la decisión del Banco Central de crear una moneda digital nacional. Así, el huracán Dorian en 2019 dejó sin electricidad a las sucursales bancarias, por lo que miles de personas no pudieron acceder al dinero durante mucho tiempo. CBDC se ha convertido en la solución al problema.

CBDC: Los casos de Jamaica y Nigeria

Se persiguieron objetivos similares al crear una CBDC en Jamaica y Nigeria, donde la población no siempre tiene acceso a una oficina bancaria para brindar servicios bancarios. En Nigeria, existe otro objetivo de la creación de monedas digitales: reducir la economía sumergida y la proporción de moneda en efectivo en circulación.

El Banco de la Reserva de la India espera que el uso de una moneda digital nacional haga que el mercado interbancario sea más eficiente al reducir los costos de transacción y reducir el papel de los bancos intermediarios. Al igual que en Nigeria, China y Rusia, el Estado está interesado en introducir CBDC como herramienta para reducir el nivel de la economía sumergida.

El gobierno considera la circulación de efectivo en la sombra como un método de evasión fiscal y una amenaza a la estabilidad financiera. Las autoridades indias, al igual que las rusas, confían en el uso de CBDC en pagos transfronterizos.

Si bien no hay prisa por utilizar la rupia digital minorista, su versión “mayorista” se está implementando de manera más activa, y representantes del Banco Central de la India dijeron que están negociando con 18 países para lanzar pagos internacionales en rupia digital.

Así, las principales razones por las que el Banco Central está interesado en las monedas digitales son las siguientes:

- Transparencia y control, que permite resistir mejor el crecimiento de la “economía sumergida” y luchar contra la corrupción.

- Accesibilidad para su uso sin banco intermediario, es decir, la capacidad de brindar servicios financieros a la población donde no existe servicio bancario.

- Simplificación de los pagos internacionales, ya que las CBDC basadas en la tecnología blockchain permiten integrar monedas digitales de diferentes países a través de smart contracts y herramientas similares (por ejemplo, el proyecto BRICS Bridge).

Las CBDC pueden competir con las criptomonedas

Aunque las CBDC y las criptomonedas son diferentes, los reguladores consideran ambas opciones como instrumentos financieros del futuro. En este contexto, las criptomonedas se perciben como competidoras de los sistemas de pago centralizados.

Incluso se puede suponer que el Banco Central de Rusia está frenando el desarrollo de la regulación de las criptomonedas, apostando por un rublo digital, que podría resolver los problemas de los pagos transfronterizos y aumentar la confianza en el sistema bancario.

Cabe señalar que desde finales de 2022, el Banco Central de Nigeria comenzó a restringir las criptomonedas, prohibiendo que los bancos atiendan a las empresas de criptomonedas. Las criptomonedas son muy populares en el país y el regulador cree que interfieren con la implementación de una CBDC nacional.

China también prohibió las criptomonedas antes del lanzamiento del yuan digital, y la India, al igual que Rusia, hasta ahora ha retrasado la creación de dicha regulación. Algunos países, al analizar el impacto de las criptomonedas en sus sistemas financieros, llegan a la conclusión de que las CBDC crearán sinergias con ellas.

Esto conducirá a una mayor accesibilidad de los servicios financieros, una ampliación de la gama de productos ofrecidos y un mayor control y transparencia del sistema. Así, la competencia proviene de las criptomonedas en relación con CBDC, y no al revés. Para la mayoría de los países, especialmente en los mercados emergentes, las criptomonedas suelen representar una amenaza para los planes CBDC.

¿Qué amenazas hay para la privacidad y estabilidad financiera?

Nigeria, las Bahamas y Jamaica fueron los primeros en poner en pleno funcionamiento la CBDC, mientras que Ecuador y Haití ya abandonaron la idea. Las negativas a desarrollar el proyecto están asociadas al alto costo de desarrollo y mantenimiento, así como a la baja demanda de la población.

Ecuador lanzó el proyecto Dinero Electrónico en 2014, pero lo cerró porque la iniciativa no tuvo apoyo y el número de usuarios no superaba el 3% de la población del país. La renuencia de la gente a cambiar a CBDC es casi el principal obstáculo para la implementación de tecnología en los países occidentales , y a esta cuestión se le presta mucha atención en el desarrollo de proyectos.

En Estados Unidos, incluso los senadores están descontentos con el desarrollo del dólar digital, y los gobernadores de algunos estados, incluidos Texas y Florida, han prohibido preventivamente su circulación en el territorio. Donald Trump, si gana las elecciones, también promete prohibir la adopción del dólar digital.

Leer más: Criptomonedas vs. Banca tradicional: ¿Cuál es la mejor opción?

CBDC: El control de las autoridades

La razón principal es la preocupación por el alto nivel de control y mantenibilidad de la CBDC por parte de las autoridades. Por la misma razón, en varios países europeos, principalmente en Francia, se están celebrando manifestaciones contra la introducción del euro digital. El descontento radica en el control total de las transacciones por parte del Banco Central.

El regulador tendrá información completa sobre los usuarios, sus transacciones y contrapartes. Formalmente, el concepto de secreto bancario será parcialmente cosa del pasado, ya que el banco que guarde este secreto será eliminado del sistema. Desaparecerán las restricciones, distintas a las establecidas por la ley, que impidan a cualquier autoridad competente obtener información financiera sobre los usuarios. También existen riesgos para el propio sistema financiero:

- El traslado de depósitos de los bancos comerciales a las CBDC reducirá la liquidez de los bancos, lo que aumentará las tasas de interés y reducirá la disponibilidad de crédito.

- Las CBDC reducen el papel de los bancos como intermediarios, lo que obstaculiza su capacidad para otorgar préstamos y mantener la estabilidad financiera.

- Concentrar grandes cantidades de financiación en una única plataforma controlada por un actor aumenta los riesgos de ciberdelito, que puede amenazar a todo el sistema financiero.

Posibles cambios en el sistema monetario

Los cambios son de carácter técnico. Como ya se mencionó, los bancos se aseguran de que el usuario no se dé cuenta de que se trata de una tercera forma de dinero. Los cambios se notarán en aquellos países con baja accesibilidad al sistema bancario.

La difusión de CBDC conducirá a la negativa a utilizar efectivo, lo que afectará a la privacidad de los ciudadanos, haciendo que los pagos sean transparentes y controlados por el Estado.