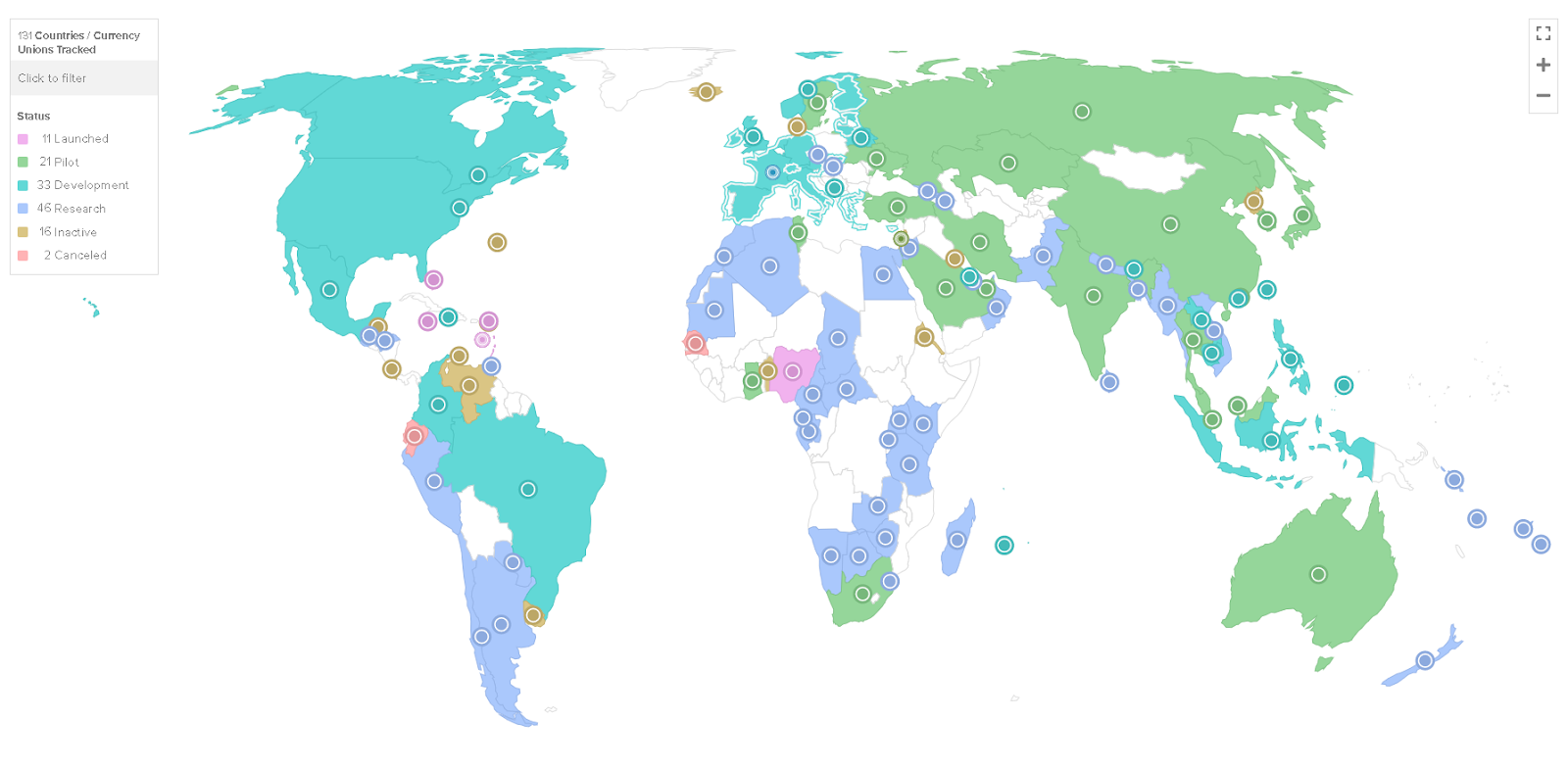

Las monedas digitales de los bancos centrales (CBDC) ya están aquí. Desde 2020, el número de países que trabajan en su propia divisa digital se ha triplicado. Atlantic Council cuenta 131 proyectos hasta la fecha, de los cuales 11 ya se habrían lanzado y 21 se encontrarían en fases de prueba. El euro digital es uno de estos experimentos piloto.

Según el Banco Central Europeo (BCE), las pruebas comenzaron en noviembre de 2023 y se extenderán hasta 2025. En teoría, quedarían unos dos años para el lanzamiento de una CBDC en España (y el resto de Europa) totalmente operativa. ¿Qué nos ofrece el euro digital? ¿Mejorará nuestras vidas o será una herramienta de control?

¿Qué es el euro digital?

El euro digital es una CBDC, una divisa digital emitida por un banco central, el BCE en este caso. Resumiendo mucho, podríamos definirlo como una representación digital del efectivo. La duda es obvia: si ya usamos dinero a través de soportes digitales, ¿cuál es la diferencia entonces?

Es cierto que el balance de nuestras cuentas bancarias son simples números que varían cuando usamos nuestras tarjetas o realizamos transferencias, muchas de ellas online. Pero algunos de los procesos siguen siendo manuales, implican intermediarios y el control del BCE es limitado.

El euro digital permite la automatización y el seguimiento absoluto de las transacciones. Es dinero programable. Esta característica abre la puerta a escenarios distópicos donde el BCE podría emitir volúmenes de euros concretos para fines específicos o limitar la capacidad de ahorro aplicando una fecha de caducidad al dinero.

Por otro lado, la red del euro digital podría usarse para conectar directamente al BCE con los usuarios. Los bancos comerciales y los gobiernos no serían necesarios para conceder préstamos o subvenciones. Sin intermediarios, los procesos son más rápidos y baratos. Incluso se podría combatir la corrupción, pero también supone un paso más hacia la centralización extrema.

¿Cuándo usaremos CBDC en España?

El euro digital ha superado la mayor parte de su calendario. Las investigaciones iniciadas en 2021 han dado paso a fases de desarrollo y, actualmente, de preparación. Desde noviembre de 2023, el proyecto se encuentra en un periodo de pruebas que debería concluir a finales de 2025 con el lanzamiento de la CBDC en España y el resto de la eurozona.

¿Cómo funcionará el euro digital?

El diseño de base de la red del euro marcará la diferencia: ¿nos dirigimos a un estado supraeuropeo donde un grupo reducido de personas decidirá qué podremos hacer con el dinero? ¿Determinarán si ese dinero será nuestro o pertenecerá al BCE? ¿Tendrán potestad para acabar con nuestra privacidad?

La tecnología disponible permite crear una CBDC privada y segura que dependa de una entidad central que se limite a velar por el buen funcionamiento del sistema y la fortaleza de la divisa. Lamentablemente, esa no ha sido la elección de Christine Lagarde. La presidenta del BCE prefiere mantener la estructura actual, con entidades intermediarias (bancos comerciales) a modo de custodios y mayores controles.

El funcionamiento es similar al de cualquier red cripto: creas un monedero, depositas dinero y realizas pagos. La diferencia es que el monedero no pertenecerá a una empresa privada como Ledger, será de un banco comercial. Otra diferencia importante es el dinero: no lo obtienes en el mercado a través de las múltiples opciones existentes, se lo “compras” al BCE.

A un usuario acostumbrado a usar criptomonedas, incluyendo stablecoins, la propuesta institucional puede resultar carente de atractivo. ¿Por qué iba a perder privacidad y libertad financiera usando el euro digital? Bueno, puede que en el futuro sea la única forma de dinero legal en la eurozona, tal y como plantean los analistas más conspiranoicos.

¿Sustituirá el euro digital a las stablecoins en 2025?

Lo más probable es que las autoridades europeas no tengan que ilegalizar las stablecoins o limitar el uso de los criptoactivos. Pueden limitarse a complicar su uso mientras facilitan el acceso al euro digital a una población poco familiarizada con el espacio cripto. De hecho, Lagarde ya lidera una campaña en Twitter para promocionar el euro digital como la “divisa del futuro”, fácil de usar y opcional.

Ventajas y desventajas del euro digital

Desde el punto de vista tecnológico, el euro digital propuesto por el BCE no ofrece nada que no podamos encontrar ya en el espacio cripto. Las ventajas atribuibles a la CBDC europea las podríamos disfrutar utilizando muchas otras redes blockchain, con un mayor grado de privacidad y seguridad.

En el peor de los casos, el euro digital sería un medio excelente para aplicar medidas unidireccionales por parte del BCE. Al eliminar los intermediarios (los bancos comerciales serán poco más que custodios), la entidad central europea tendría potestad para implementar una política monetaria arbitraria.

El BCE podría deducir impuestos de forma automática, congelar cuentas sin previo aviso o quemar tokens (euros) como respuesta a intereses ajenos a los usuarios. Todo esto es posible por una razón: cada euro digital pertenece al BCE, no al dueño del monedero. El dinero físico también, pero la capacidad dela entidad para limitar su uso es infinitamente menor.

El euro digital: Luces y sombras de las CBDC

El euro digital es una herramienta más. Su potencial como elemento dinamizador de la economía en la eurozona es innegable, pero la tendencia global de los bancos centrales a combatir la privacidad y limitar la libertad financiera ha activado las alarmas de la comunidad cripto.

Como ocurre con cualquier otro activo, parte del éxito de una CBDC en España y Europa depende de la adopción consciente y libre por parte de la población. La cuestión es si el uso del euro digital será una opción, no solo en entornos privados y comerciales, sino en espacios institucionales, como el pago de impuestos o servicios públicos.

La imposición del euro digital puede ser indirecta y paulatina, limitando el uso de las alternativas existentes (incluyendo las stablecoins) mientras se incentiva la utilización de la CBDC, incluso si esto supone una pérdida de privacidad e independencia económica, que, no lo olvidemos, es un derecho.

Preguntas frecuentes

¿Qué es el euro digital?

¿Qué son las monedas digitales de bancos centrales (CBDC)?

¿Cuándo entra en vigor el euro digital?

¿Para qué será necesario el euro digital?

¿Qué diferencia hay entre el euro digital y las criptomonedas?

Descargo de responsabilidad

Descargo de responsabilidad: De acuerdo con las pautas de Trust Project, el contenido educativo de este sitio web se ofrece de buena fe y solo con fines de información general. BeInCrypto prioriza proporcionar información de alta calidad, tomándose el tiempo para investigar y crear contenido informativo para los lectores. Si bien los socios pueden recompensar a la empresa con comisiones por las ubicaciones en los artículos, estas comisiones no influyen en el proceso de creación de contenido imparcial, honesto y útil. Cualquier acción tomada por el lector en base a esta información es estrictamente bajo su propio riesgo.