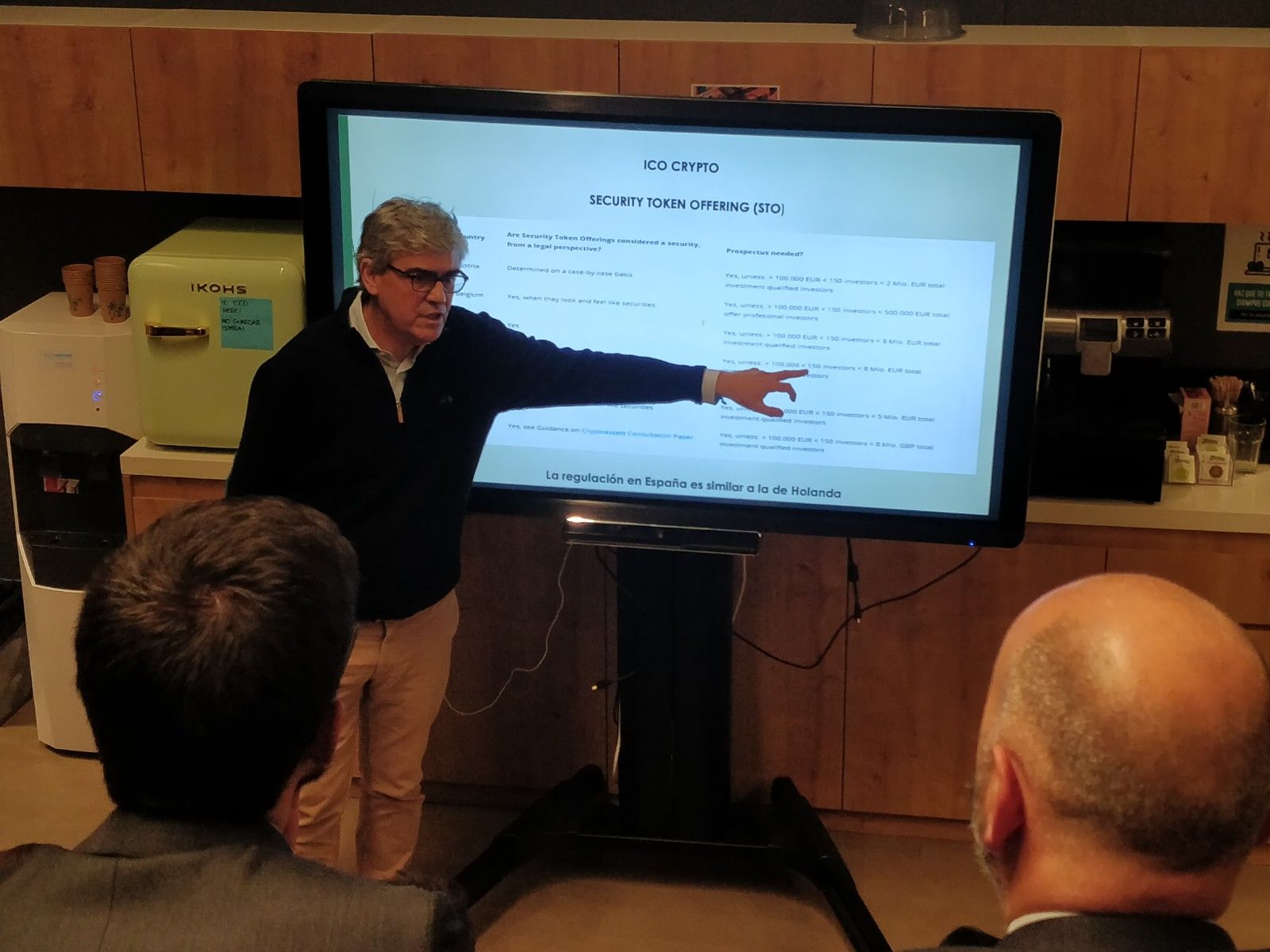

La regulación es el obstáculo principal al que se suele topar los criptoactivos. Las empresas deben hacer malabarismos para poder trabajar bajo el marco legal, el cual para mayor dificultad está en constante evolución.

Crowdfunding, ICO, STO, IEO… existen miles de modelos de financiación que están revolucionando el mercado financiero. Los organismos regulatorios están en constante trabajo intentando mantener la misma velocidad que los nuevos conceptos de financiación.

La burbuja del 2017 de las criptomonedas fue en gran medida gracias al éxito de las ICO en la plataforma de Ethereum. La avalancha de dinero inyectado provocó la atención de organismos regulatorios, de los que aún hoy en día no parecen saber muy bien que hacer con ello. Algunas medidas pueden destrozar de la noche a la mañana proyectos que llevan trabajando desde hace meses, como informó BeInCrypto sobre el proyecto fallido de TON Telegram.

Por esta razón es crucial que ciudadanos, inversores, emprendedores e instituciones estén enterados sobre la situación actual de la regulación de los criptoactivos. En Crypto Plaza en Madrid, se analizó la situación actual de la regulación del que BeInCrypto cubrió en detalle.

GBA trajo a dos ponientes de alto nivel para analizar e informar sobre la regulación:

- Jose Manzanares Allén: Validador de emisiones de STOs

- Miguel García-Menéndez: CPO de Alastria

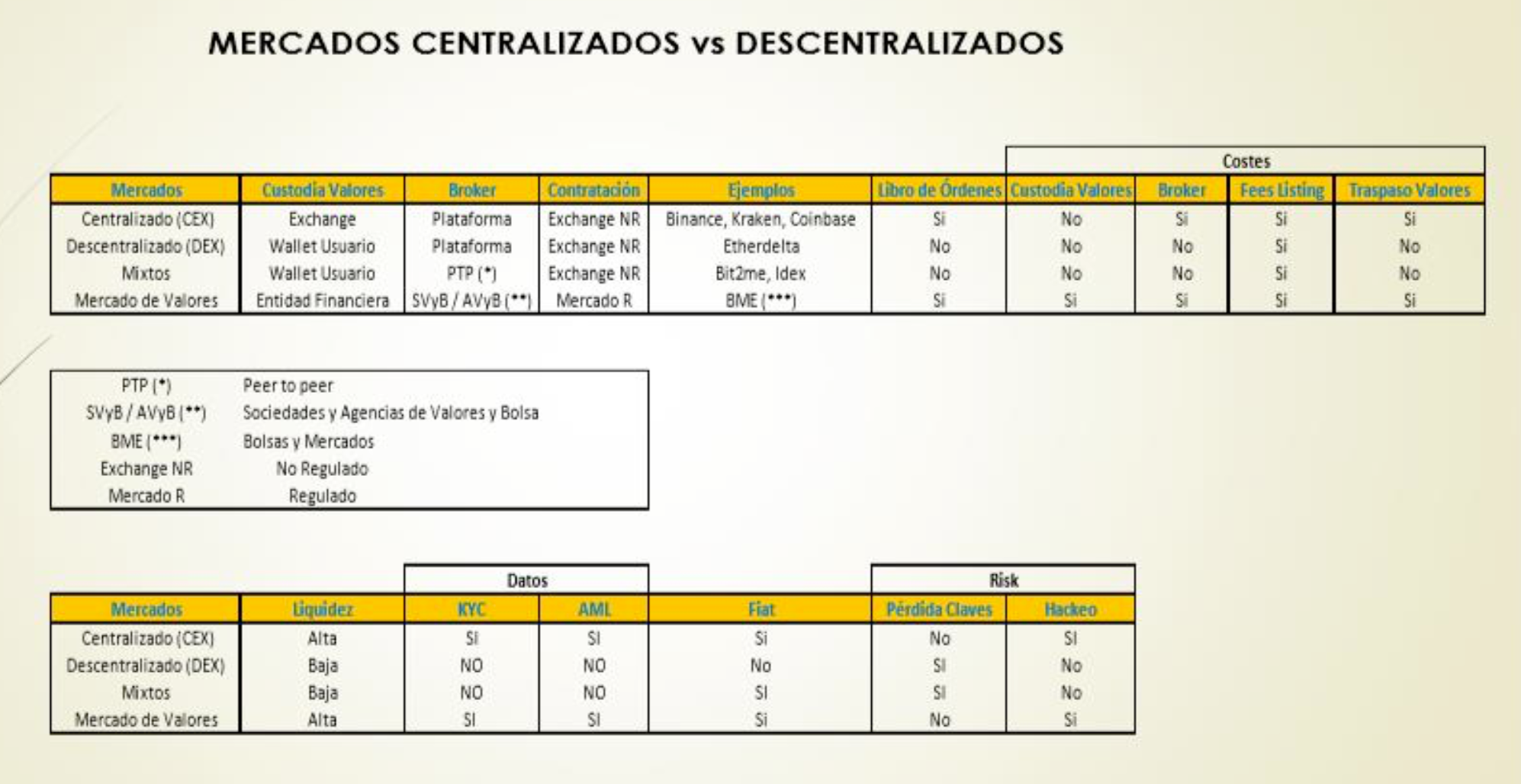

Modelo centralizado vs descentralizado

Jose Manzanares Allén realizó un análisis amplio y conciso del mercado actual en lo que respecta la regulación. Comparó ambos modelos, esto es crucial para entender cómo la regulación se aplica dependiendo de la constitución de una empresa.

En la exposición mostró una diapositiva aclarando las diferencias entre un modelo centralizado, descentralizado, mixto y el mercado de valores. Cualquier empresa que quiera comenzar sus andaduras en el sector cripto tendrá que tener muy claro bajo qué modelo quiere cimentarse.

Manzanares explicó que elegir entre un modelo descentralizado y centralizado es crucial. Cada modelo tiene sus ventajas y desventajas.

Un gran esfuerzo que se encontrarán los exchange centralizados (CEX) es la obligación de tener que realizar medidas de Conoce Tu Cliente (KYC, siglas en inglés), en las que las empresas han de verificar la identidad del usuario. La razón para ello, es porque están sujetos bajo la regulación de donde tenga actividad el exchange. Estas medidas es para mostrar que siguen con las líneas de Anti Lavado de Dinero (AML, siglas en inglés).

Un exchange descentralizado (DEX) no tiene esta problemática, pero ¿Por qué un exchange descentralizado no debe seguir los reglas de AML? Un aspecto que está muy regulado es la custodia de valores. Una vez una empresa es el responsable del dinero del cliente las reglas se vuelven muy estrictas.

Un DEX no tiene que seguir estas regulaciones, ya que es un intercambio directo de persona a persona (P2P), no hay intermediarios. Si uno o varios gobierno quisiesen cerrar este servicio la pregunta sería ¿Bajo qué leyes se aplica tal denuncia? Al no estar ubicado en ninguna localización geográfica específica y no tener uno o varios dueños no se podría derrocar en teoría.

Un ejemplo claro sería la de Bitcoin y Libra. Bitcoin lleva activo desde 2007 y nadie ha podido parar la criptomoneda debido su descentralización, mientras que Libra ha sido frenado de manera contundente al ser fundado por una entidad centralizada (Facebook) que tiene un creador con nombre y apellidos, Mark Zuckerberg. Los reguladores tenían un objetivo de carne y hueso al quien poder atacar, gracias al anonimato de Satoshi Nakamoto y su moneda digital descentralizada no hay posibilidad de “sentarle” en el banquillo.

Una gran desventaja y por ello la dificultad de construir un DEX que funcione correctamente es la liquidez. Al tener que tratar con personas directas se necesita un gran volumen de usuarios para que haya movimientos suficientes para que el trading sea ágil. Adicionalmente, mantener una plataforma de intercambio tiene sus dificultades técnicos, una plataforma centralizada tiene a técnicos como soporte de ayuda bajo pago, lo cual reconforta al usuario.

AML5 y sus efectos en Europa

La nueva normativa de la lucha contra el blanqueo de dinero de la Unión Europea, AML5, es un marco nuevo que incumbe a los países de la unión. Esta ley ha sido un trabajo complejo, ya que han conseguido unir bajo el mismo paraguas regulatorio a todos los países de la Unión Europea, un mercado del total de 508 millones de consumidores.

El AML5 endurece las leyes para evitar el lavado de dinero mediante distintos apartados que fuerzan a la identificación del usuario, KYC. Esto ha provocado que algunas plataformas se marchen de Europa, como por ejemplo la plataforma de futuros y opciones sobre Bitcoin Deribit, mudándose de Holanda a Panamá. Como expuso Manzanares la regulación española sobre las criptoactivos es muy parecido a la holandesa y por ello es relevante la la despedida de Deribit del mercado de la unión europea.

Es importante lo que ocurre en otros países en Europa ya que se puede emular en España. En Francia, AM Crypto investment funds es la primera empresa regulada a nivel europeo de futuros sobre Bitcoin y por ello crea un nuevo marco legal que se puede utilizar. Eso sí, no es como dice ser Bakkt basado sobre Bitcoin real, sino sobre Bitcoin de “papel”, ficticio, de esta manera evitan tener la custodia de valores.

La clave es la custodia de valores

La clave es la custodia de valores, por esa razón el mercado está lleno de plataformas de futuros, al no tener una custodia real tienen un marco legal menos estricto. La responsabilidad recae sobre los usuarios y no sobre la plataforma.

Por esta razón nos encontramos con varios modelos que lo esquivan. En Suiza hay las ETP’s que actualmente están teniendo una actividad próspera ya que pueden funcionar con criptomonedas, como ya está ocurriendo con Tezos o BCH. En Francia se acaba de aprobar el primer UTO, un producto muy similar al conocido ICO. Este mercado ha madurado desde el 2017 y hoy en día este tipo de productos funcionan por lo general si hay una gran empresa respaldándola, como dijo Manzanares:

“El nuevo perfil de las ICO que funcionan son grandes empresas existentes que se pasan al mundo de Blockchain. Empresas nuevas recién creadas lo tienen muy difícil. En 2017 todo fluía, hoy en día el mercado ha madurado y el inversor se lo piensa.”

Como es bien sabido las codiciadas ETF’s aún no se han lanzado debido a la negativa de la SEC en Estados Unidos. Las ETP’s crean una simulación del mercado de las criptomonedas, evitando así tener que ser bajo custodia monedas digitales. En cambio, las ETF’s crearían un mercado abierto en el que los particulares podrían comprar bajo un marco regulado monedas digitales los cuales si serían reales, afectando así realmente el precio. Al haber una mayor demanda por una criptomoneda con una capitulación de mercado fijo, como Bitcoin entre muchos otros, el precio debería subir, Manzanares añadió:

“El momento que abren ETF con Bitcoin entrarán miles de minoristas”

España y la regulación de criptoactivos

Miguel García-Menéndez, CPO de Alastria, no fue tan técnico pero hizo un análisis más profundo de cómo se encuentra España en la regulación de las criptoactivos.

García-Menéndez se explayó en algo ya muy conocido por muchos españoles, la regulación saturada existente en España y cómo parece que España no cambia. La Organización para la Cooperación y el Desarrollo Económico (OCDE) comunicó que la regulación en España es superior que la media, pero matizó que la amplia cantidad de regulación no significa que tenga una calidad alta.

García-Menéndez comentó cómo existen diferentes agrupaciones en Europa como en España que están tratando la regulación a aspectos generales sobre smart contracts o blockchain, es cuestión de tiempo que se encuentre una regulación a favor de la industria.

España tiene una industria blockchain sana con propuestas realizadas por diferentes campos. Desde bancos como el Banco Santander o Bankia, organismos públicos como Correos o la asociación de derechos de autor o entidades privadas como Criptan, Meliá Hoteles o el Corte Ingles entre muchos otros.

Si España quiere estar a la vanguardia no puede depender del empuje de algunas empresas privadas, España debe crear un marco regulatorio que enfatice la creación de empresas blockchain si no quiere que le pase como Estados Unidos, que está perdiendo su hegemonía en contraste con la regulación pro-blockchain de China.