La firma JPMorgan Chase tendría intenciones de desarrollar un nuevo deposit token digital basado en blockchain con el objetivo de acelerar pagos fronterizos. Según Bloomberg, la empresa ha implementado la mayor parte de la infraestructura necesario para dar el puntapié inicial a la nueva forma de pago. No obstante, la ejecución depende de la aprobación de los reguladores estadounidenses.

Una vez que la empresa reciba la luz verde para avanzar con la novedad, podría pasar menos de un año para su puesta en marcha. De igual forma que JPM Coin, el nuevo token estaría limitado en su uso bancario en lugar del uso minorista, y se basaría en sistemas de cumplimiento y conocimiento de su cliente (KYC).

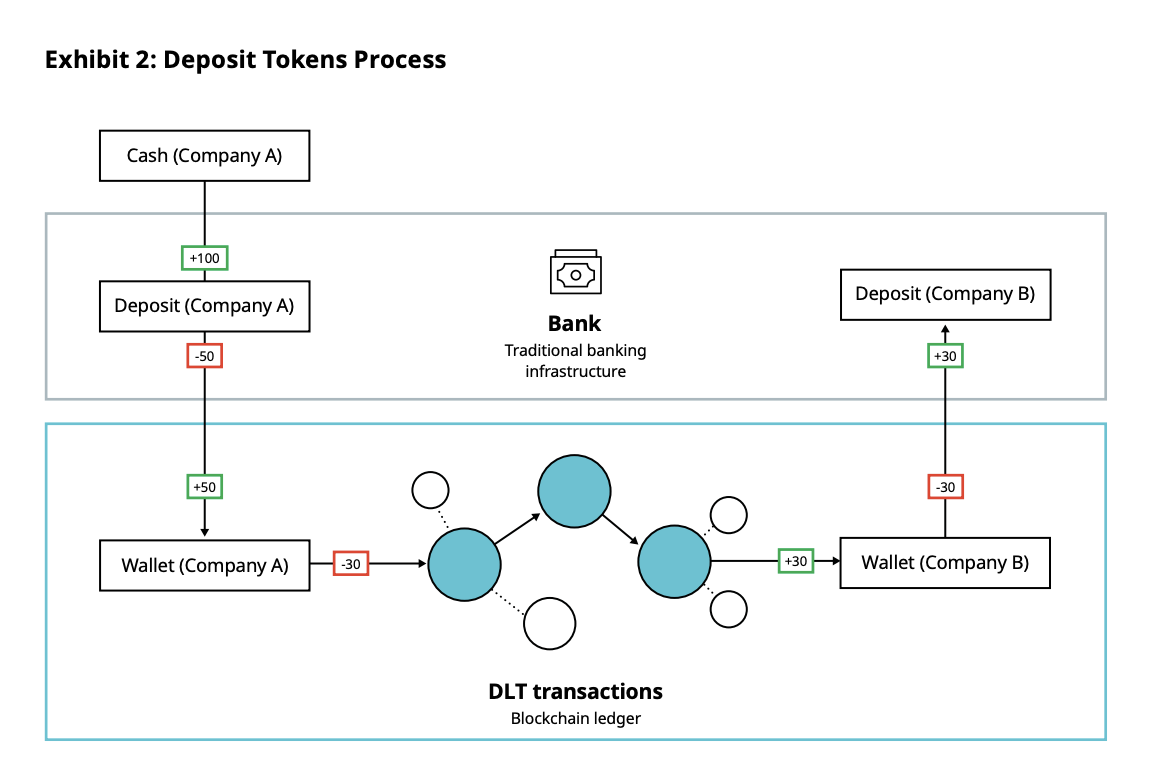

Qué detalles se conocen del deposit token basados en blockchain de JPMorgan

Gracias a que las operaciones con estas monedas se realizan en una blockchain digital, es posible que se procesen y liquiden de manera inmediata.

Cabe recordar que los depósitos tokenizados son una alternativa ya planteada en USA, Japón o Alemania y es una de las que más opciones tiene, sin eliminar al resto, de ocupar un lugar relevante en el mercado de los medios de pago, en el dinero del futuro. Otra característica de este tipo de herramientas es que no están sometidas a MiCA.

Al no tratarse de stablecoins ni e-money tokens, mantienen la remuneración de los clientes por los depósitos.

JPMorgan ya ha sentado la mayor parte del trabajo preliminar para esta innovación. El año pasado, el token de depósito fue puesto a prueba en un proyecto colaborativo de la Autoridad Monetaria de Singapur. En cuanto a las novedades surgidas en las últimas horas, Bloomberg cita a un portavoz de la empresa.

“Los deposit tokens aportan muchos beneficios potenciales, pero también apreciamos que los reguladores quieran ser reflexivos y diligentes antes de desarrollar y utilizar cualquier producto nuevo. Si ese apetito se desarrolla, nuestra infraestructura blockchain podría respaldar el lanzamiento de deposit tokens con relativa rapidez”.

Los deposit tokens defienden la tokenización de los depósitos, en particular los tokens de depósito nativos (tokens transferibles, que representa el depósito recogidos en blockchain que mantiene el libro de registro on-chain).

Otras características de los deposit tokens

Entre las aspectos positivos de los deposit tokens se destacan:

- Se trata de dinero de banco comercial, que legitima al tokenholder a ejercitar el derecho de crédito correspondiente, contra una entidad regulada y supervisada.

- Abren la posibilidad de casos de uso similares a las que ya presentan los depósitos. A esto le suman que además pueden desarrollar aplicaciones diferentes gracias a la programación del token y a las liquidaciones atómicas. En especial, los casos de uso aplicables podrían comprender:

- Pagos, con reducción o eliminación de intermediarios, permitiendo P2P. Los bancos pueden emitir tokens interoperables entre libros bancarios, reduciendo retenciones de liquidez.

- Dinero programable, habilitando lógicas complejas para las transacciones, permitiendo automatizar gestión de liquidez y garantías.

- Interacción con protocolos, en el marco por ejemplo de DeFi, permitiendo aprovechar eficiencias.

- Negociación y liquidación de activos tokenizados, especialmente de aquellos calificados como instrumentos financieros, reduciendo riesgos de contraparte.

- Uso del token como colateral, suministrando garantías para los mercados financieros y de activos tradicionales, incluyendo los derivados.

- Se podría facilitar la fungibilidad de los tokens de depósito bancario mediante los bancos centrales que podrían operar como instituciones de de liquidación para el dinero de los bancos comerciales.