Ripple anunció que el Banco de México (Banxico) contempla utilizar una de las soluciones de liquidez de Ripple “xRapid”, solución que utiliza el activo digital como un “puente” entre monedas. Lo anterior permite a proveedores de pago y bancos procesar transacciones internacionales con mayor velocidad.

De acuerdo con un documento de Ripple, Banxico buscaría crear un puente entre el dólar estadounidense y el peso mexicano. En el pasado, Banco de México ha descartado introducir blockchain a su moneda digital (CBDC), todo lo contrario, se trataría de un esquema de pagos digitales.

Ripple sobre “xRapid”: Más involucramiento de Banxico dijaría estándares en la industria

El documento de Ripple sostiene que crear un puente con Banxico tendría un gran potencial en pagos transfronterizos, que impulsaría la inclusión financiera en México. Admitieron que el banco central puede acelerar la innovación, conservando la seguridad y solidez del sistema financiero.

Para Ripple, las instituciones y entidades que supervisan pueden monitorear la exposición y dependencia en “xRapid” y los servicios relacionados, bajo políticas integradas en programas de cumplimiento y administración de riesgos. Recordó que al utilizar “xRapid”, los bancos deben tener la autorización de Banxico.

Ripple recordó a Banxico que regular la totalidad de las operaciones de una bolsa de activos brindaría una orientación más clara a la industria y reduciría el riesgo de uso indebido de activos virtuales, e incluso mejoraría la protección de los consumidores. La empresa sostuvo que un mayor involucramiento por parte del banco central establecería estándares en la industria.

Leer más: ¿Qué es XRP? Lo que debes saber sobre la criptomoneda creada por Ripple Labs

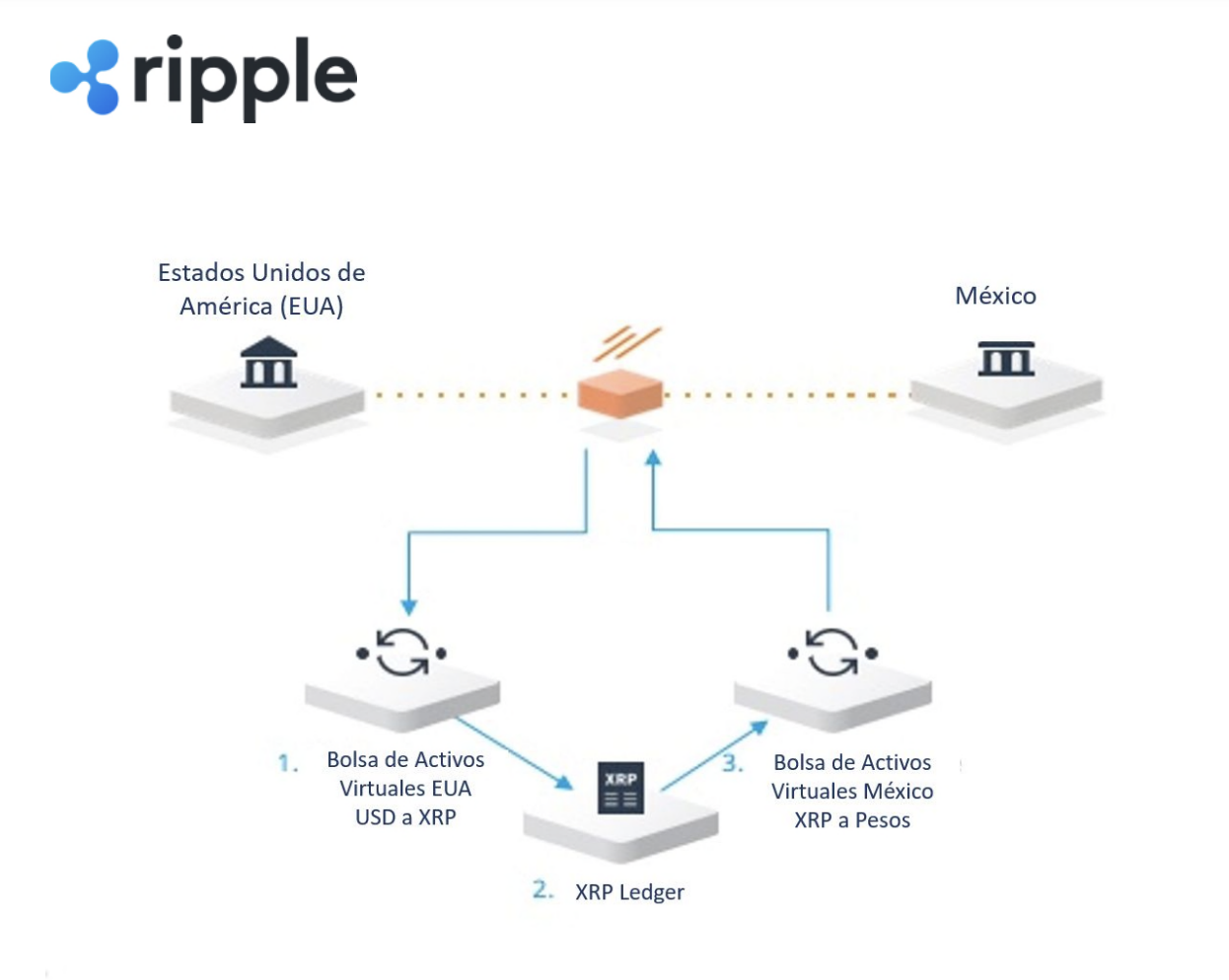

Ripple puntualizó lo siguiente sobre “xRapid”:

““Los pagos xRapid se liquidan por completo en dos minutos o menos y reducen los costos entre un 40% y un 70%. Esta liquidación casi instantánea contrasta con los pagos transfronterizos del sistema tradicional que tardan de tres a cinco días en liquidarse.”

Además, Ripple consideró que el uso de activos virtuales como puente entre monedas fiduciarias podría mejorar significativamente la eficiencia del sistema financiero mexicano, sin perder su solidez del mismo. No obstante, ahondó que Banxico debería proporcionar una “directriz más clara” sobre el uso de activos digitales.

Ripple sugiere a Banxico reglas más claras para uso de activos digitales

Semanas atrás, BeInCrypto consultó a Carlos valderrama, fundador de la firma de legal tech, Legal Paradox, quien descartó que Banxico esté integrando tecnología blockchain en la nueva moneda digital.

El banco central buscaría en realidad “agregar una capa” a sus otras herramientas de pagos digitales. Algunas son: SPEI (Sistema de Pagos Electrónicos Interbancarios), CoDi y DIMo, pero no una CBDC con tecnología blockchain.

Leer más: Inflación y política monetaria: Interpretando a los bancos centrales

Días atrás, Ripple derrotó nuevamente a la Comisión de Bolsa y Valores de Estados Unidos (SEC). Sucedió, cuando el Tribunal de Distrito de Nueva York rechazó la solicitud de apelación. Concretamente, sobre la decisión que determinó que XRP “no es un valor” para las ventas minoristas.

BeInCrypto reportó que ese hecho provocó un impacto positivo en el precio de XRP, el cual aumentó más de 8%.

No obstante, no todas las noticias han sido positivas para Ripple, ya que días atrás, Kristina Campbell, conocida por ser la directora financiera de Ripple, renunció tras permanecer dos años y medio en su puesto. Ripple todavía mantiene una batalla con la SEC, cuyo juicio está programado para el próximo año.