Hace escasos días, se han publicado los informes tanto del año 2022, como por meses, desglosando todas las categorías más importantes de ingresos y gastos en la compañía de Aave.

Todos somos conscientes de que atravesamos un bear market en el que llevamos más de 400 días. Se podría decir que se cuentan con los dedos de una mano, los proyectos serios que estén ganando la batalla al mercado respecto a su precio.

Que te vaya bien en un mal mercado, puede hacer que llegues al cielo en cuando la situación mundial empiece a coger fuerza.

Quiero dar mi opinión respecto a los datos obtenidos por Aave y hacer una comparativa con una empresa tradicional. Aunque las comparaciones son odiosas, nos sirven para ubicar tiempo y forma con algo más tangible y representativo para la humanidad.

Aave sufre pérdidas cuantiosas

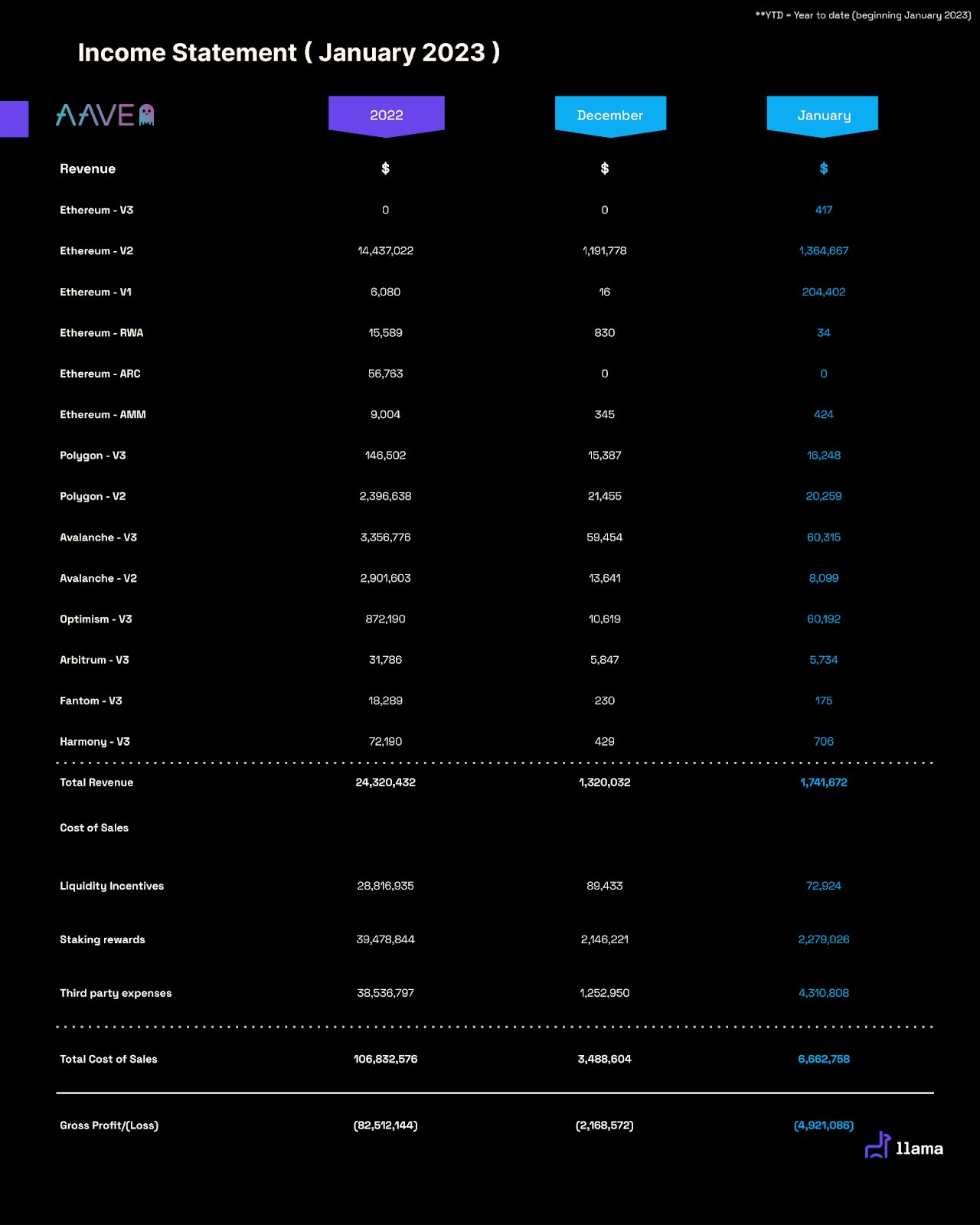

Según el estado de resultados económicos de Aave, en 2022, tuvo unas pérdidas generales de $82.500.000, cuando en 2021 fueron de $35.120.000, siendo un incremento de pérdidas para las reservas, respecto al 2021, de 234%.

Después de deducir los incentivos de liquidez, las recompensas de participación y los gastos de terceros, la DAO registró una pérdida de $4,9 millones en enero de 2023 como se muestra en la siguiente imagen.

Todos esperamos la llegada de la V3 de AAVE a la red de Ethereum, pasen de los $417 a varios miles o centenares de miles de dólares de ingresos con esta nueva línea de ingresos.

También cabe la posibilidad, de que al abrir la V3 en Ethereum, baje el nivel de ingresos de la V2, que es actualmente la que más dinero genera para la tesorería.

Ahora quiero hacer la comparativa que comentaba. Si se tratara de una empresa que cotiza en bolsa, sería una muy mala noticia esta cuenta de resultados de cara a los inversores. Aave ha perdido mucho dinero en 2022. Aunque la tendencia a la baja de los ingresos es mala, hay que ver más allá, y recordar la historia de este proyecto, en vez de una pérdida masiva para Aave.

Los incentivos de liquidez que Aave ha ido entregando, fueron el principal impulsor de los gastos. Es un punto que tiene que mejorar, si entregar menos porcentaje o tener otras vías de ingresos extra.

Lo que vemos es que tiene una tendencia más baja, sin llegar a superar los $90.000 de diciembre y $73.000 en enero, descendiendo desde el año pasado. Esto es bueno para la tesorería.

Otro aspecto positivo es que los “Gastos de terceros” han aumentado considerablemente, pero creo que se debe al método de contabilidad para los gastos de desarrollo de Aave v3. La verdad es que no dan mucha más información en qué se gastan el dinero, cosa que puedo entender, ya que lo hacen todas las empresas privadas.

Llama, quien ha publicado estos datos como empresa que ayuda a grandes DAOs en su tesorería, utiliza la contabilidad de caja en sus informes, por lo que, aunque los $84 millones del 2022 son un gasto, se distribuirán en los próximos 12 meses.

Si nos fijamos en su competencia, en los mercados de préstamos es Compound, un protocolo DeFi (relativamente) histórico en Ethereum y de primera categoría. Aave ofrece algunas ventajas en sus préstamos flash y requisitos de garantía más bajos, pero en general, los productos son similares.

JustLend y Venus serían otros de sus competidores, que han cogido tracción estos últimos meses, pero no por ello creo que sean competidores de primer nivel como lo es actualmente Aave.

¿Cómo va Aave frente a sus competidores?

$AAVE le podemos meter en el grupo de “tokens de gobernanza sin valor” junto con $UNI, $COMP y $MKR. Estos tokens son la base indiscutible de DeFi, pero por alguna razón, el desempeño de su precio ha sido horrible. No es raro, ya que si sólo tiene una gran utilidad como es la gobernanza, personalmente no es una utilidad real. Cada vez son menos los que usan sus tokens para dedicarle tiempo a votar por las propuestas.

Gráficamente podemos ver estos tokens respecto a hace un año, de la siguiente manera.

Este gráfico no se ve bien para estos activos DeFi. Por otra parte, desde primeros de año, $UNI, ha sido el que peor desempeño ha tenido en precio:

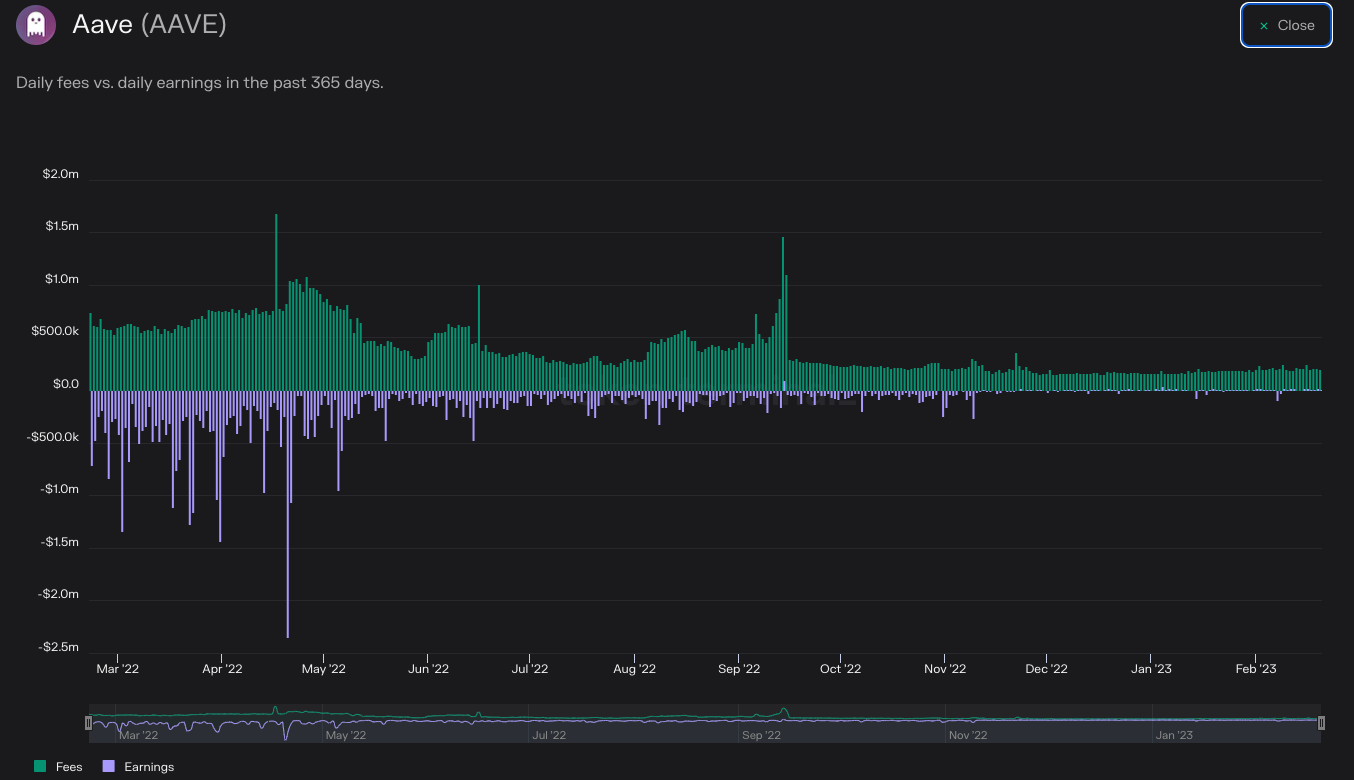

Aquí hay un gráfico que muestra tanto las ganancias de fees, como las ganancias del último año:

Después de que las emisiones de tokens diarias sostenidas generasen ganancias negativas diarias, Aave ha llegado al punto de inflexión en el que las emisiones de tokens se compensan casi por completo con las ganancias del protocolo. Es una buena señal, también puede deberse al hecho de que el precio de $AAVE ha bajado tanto, que el valor de emisión del token es simplemente un porcentaje menor de los ingresos obtenidos.

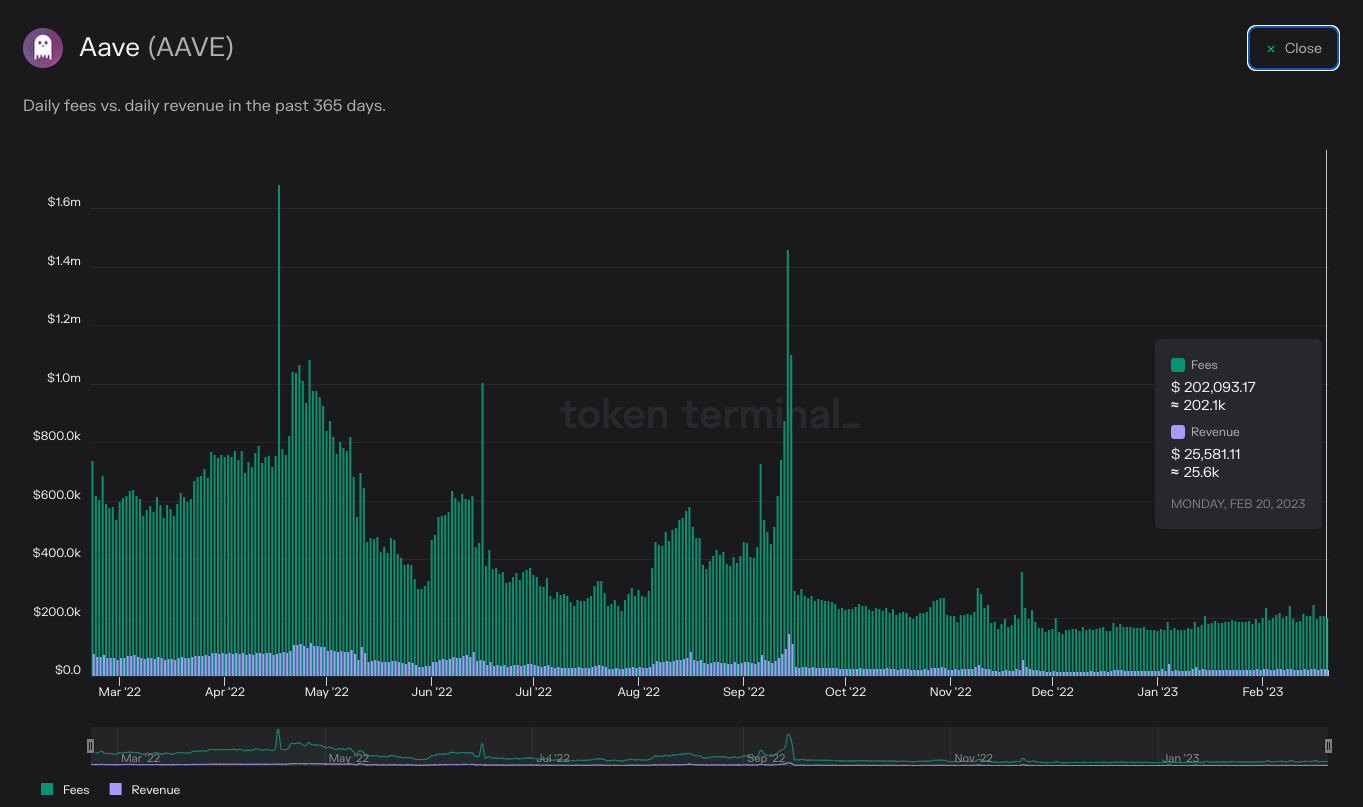

De hecho, mirando un poco más de cerca los gráficos de ingresos, este es probablemente el caso. A continuación verás el último año de ingresos totales diarios y la cantidad destinada al protocolo, normalmente alrededor del 12,5%:

El as debajo de la manga

El proyecto de la moneda estable de Aave, $GHO, tuvo gran repercusión desde que salió la propuesta original en verano de 2022. Aave entra en un mercado extremadamente saturado, pero con notables vaivenes ahora con las regulaciones, además, con la notable moneda estable algorítmica Frax construyendo un conjunto similar de productos DeFi y, por supuesto, el $DAI de Maker es el mayor competidor.

El mecanismo de $GHO es simple y muy similar al de $DAI de Maker. Depositas la garantía y pides prestado otro activo en un porcentaje menor al depositado.

Este proyecto, sumado a Aave v3, introduce algunos bucles de retroalimentación positiva en términos de ingresos y crecimiento para el proyecto, con lo que puede que sea la vía de ingresos que le haría falta a la compañía para evitar tener tantos gastos anuales.

- Todos los intereses pagados por el préstamo $GHO se distribuyen a la tesorería del protocolo

- Los portales permitirán que $GHO se integre sin problemas en diferentes cadenas DeFi

- Los holders de $AAVE podrán acuñar $GHO a una tasa de interés con descuento, aumentando la presión de compra al token volátil

Si $GHO es capaz de hacerse con una parte significativa de lo que tienen actualmente el MCap de las Stablecoins, que es $131.000 millones, sobre $1 trillón actual del MCap global, el interés que fluirá hacia la tesorería será muy sanadora.

En general, creo que $GHO es 100% el proyecto a tener en cuenta no solo en Aave, sino en todo DeFi a medida que 2023 está entrando en juego, eliminando BUSD con el paso del tiempo y que es complicado que una nueva StableCoin tenga tanto poder de comunicación como ya lo tiene Aave.

Análisis propio

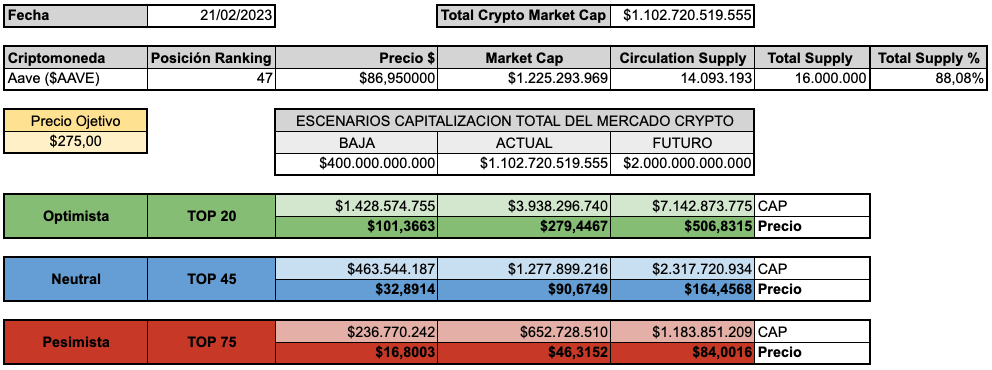

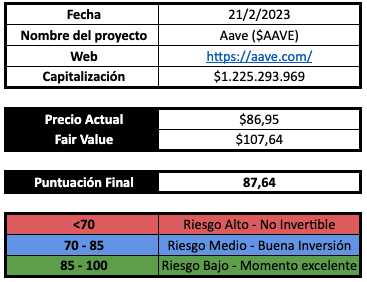

Como para cada análisis, necesito saber los datos medibles. Trato de hacerme un mapa de situación con los datos obtenidos.

También quiero hacerte ver en una tabla, la comparativa con el resto de sus competidores más cercanos, con sus métricas sacadas a fecha 21/2/23. No está sobrevalorado Aave, pero según métricas, hay otros como JustLend y Venus que tienen una más clara infravaloración de su precio justo, en el momento de realizar este informe.

Finalizando con un estudio de 42 métricas para darle una puntuación final, y me indica que el riesgo de invertir a este precio, hoy, sería más bien bajo. Con ello no quiero decir que sea el mejor momento o el más idóneo. Simplemente que a datos cuantitativos, es el resultado. Hay que sumarlo a un análisis más cualitativo que es todo el informe que he ido añadiendo, para que puedas llegar a una conclusión por ti mismo.

Conclusión sobre Aave

Debido a que el valor de $AAVE se deriva completamente de su valor de gobernanza, es de vital importancia que la gobernanza algún día realmente atraiga ese valor al precio. Y he visto que los holders no suelen hacer caso a temas de votación y participación.

Aún así, Aave es una empresa nueva y no tenemos que exigir un rendimiento de dividendos increíble hoy, solo un camino hacia la rentabilidad algún día. Como en el caso de grandes empresas como Netflix, que tardaron bastantes años en llegar a ser sostenibles, pero no por ello, al generar deuda, no quiere decir que sean malas opciones.

Donde las cosas se vuelven negativas para Aave es en su pobre desempeño de ganancias. Perder más de $82 millones en 2022 será un agujero al que le cueste salir.

Tengo la esperanza de que la disminución en los pagos de incentivos de LP, junto con la llegada de la v3 a Ethereum, ayudará a mejorar sus números. La mejora de las condiciones del mercado también ayudará en cuanto este ciclo recupere su figura.

Debido a esto, y debido al mercado bajista en general, Aave ha sufrido una fuerte caída de valoración, teniendo su precio ideal o fair value, por encima del actual.

DYOR.

Sobre el autor: Roberto Sanz

Roberto Sanz es analista fundamental, profesor y creador de contenido. Lleva más de 8 años de experiencia en entornos financieros tradicionales y criptográficos. Crea informes profesionales tanto para empresas como particulares bajo su marca RS Research. Además, cuenta con su propio podcast y newsletter llamado LaVidaCrypto en la que imparte conocimiento, experiencias, noticias y más análisis sobre el sector crypto.

¿Tienes algo que decir sobre Aave u otras plataformas DeFi cualquier otra tema? Escríbenos o únete al debate en nuestro canal de Telegram. También puedes encontrarnos en Instagram, Linkedin, YouTube, Tik Tok, Facebook o Twitter.

Las opiniones publicadas en BeInCrypto no deben determinar ninguna decisión financiera de los lectores, son opiniones personales del autor.