Uniswap es un protocolo que permite el intercambio descentralizado de criptoactivos -mediante un diseño de tipo Automated Market Maker (AMM)- el protocolo que se ha convertido en uno de los pilares del ecosistema DeFi en Ethereum.

A diferencia de los exchanges descentralizados basados en libros de órdenes, en un DEX de tipo Automated Market Maker cualquier usuario puede actuar como proveedor de liquidez.

Para ello, solamente ha de depositar sus criptomonedas en pools que representan los distintos mercados y, a cambio, ganar comisiones. El precio de los activos, por tanto, deja de estar condicionado por los ask y bids colocados en un libro de órdenes.

En Uniswap, cuando un usuario se convierte en proveedor de liquidez depositando sus fondos en una pool, recibe un token que representa su participación. Cada vez que alguien ejecuta un intercambio a través del protocolo debe pagar una comisión del 0.3%.

Estas comisiones se reparten entre los proveedores de liquidez en función de la cantidad de cripto activos que tengan depositados en la pool.

Así que, en resumidas cuentas, Uniswap permite intercambiar sin necesidad de intermediarios tanto ETH como la mayoría de tokens ERC20 compatibles. También ofrece la posibilidad a los usuarios de contribuir a la liquidez del sistema con sus propios activos y, a cambio, ser recompensados mediante las comisiones generadas por cada swap.

Una idea original de Vitalik Buterin

En un post en la red social Reddit de 2017, Vitalik Buterin, fundador de Ethereum, sugeriría la posibilidad de programar mediante smart contracts un exchange descentralizado. Este tipo de exchange denominado Automated Market Maker, funcionaría exclusivamente en una blockchain.

Inspirado por dicha idea, Hayden Adams, un antiguo ingeniero mecánico que había perdido su empleo en Siemens, decidiría empezar a trabajar en en la implementación dicha idea en octubre de 2017.

La primera versión del mismo, bautizado como Uniswap, estaría lista en noviembre de 2017 con un único proveedor de liquidez y swaps simples.

¿Cómo funciona Uniswap?

Uniswap es un protocolo que facilita el intercambio de tokens en Ethereum. Es lo que se conoce como un DEX (Decentralized Exchange). En Uniswap, los tokens siempre se mantienen en posesión del usuario, y al funcionar dentro de una blockchain no es necesaria la confianza en terceras partes.

El protocolo elimina por completo el libro de órdenes y, en cambio, mantiene reservas de liquidez de varios tokens en sus smart contracts. De esta manera se hace posible que las transacciones se ejecuten directamente contra estas reservas.

Los precios se establecen automáticamente utilizando el mecanismo de creación de mercado de producto (constant product market maker mechanism). Este sistema funciona con una constante (x * y = k), que mantiene las reservas totales en un equilibrio relativo.

Las reservas se agrupan entre una red de proveedores de liquidez que suministran tokens al sistema. A cambio cada proveedor de liquidez (liquidity provider o LP) se lleva una parte proporcional de las comisiones por cada transacción.

Como ejemplo, tras agregar 1,000 DAI y 10 ETH (valor de mercado total de $ 2,000 al escribir este artículo), la pool de liquidez ahora es 10,000 DAI y 100 ETH en total. Debido a que la cantidad ofrecida es igual al 10% de la liquidez total, el contrato acuña y envía al creador de mercado “tokens de liquidez” (LP tokens) que le dan derecho al 10% del total de la pool de liquidez.

Estos tokens son una herramienta de contabilidad para realizar un seguimiento de cuánto se les debe a los proveedores de liquidez. Si otros posteriormente agregan o retiran monedas, los nuevos tokens de liquidez se acuñarán o se quemarán de manera que el porcentaje relativo de la reserva de liquidez de todos permanezca igual.

¿Cómo funciona un automatic market maker (AMM)?

Un AMM funciona con lo que se conoce como pools de liquidez (liquidity pools). Las pools son fondos en los que los usuarios depositan sus activos. Estos activos siempre se depositan en pares para poder crear un mercado.

Por ejemplo si se pretende crear un mercado de intercambio entre ETH y DAI el usuario deberá depositar la misma cantidad de las dos monedas en dicha pool. Si un ETH vale 100 DAI, y un usuario deposita 10 ETH en esta pool tendrá que poner también 1000 DAI.

La fórmula clave a tener en cuenta es x * y = k, donde x e y son las cantidades de las monedas de la pool de liquidez, y k es el producto. Uniswap toma estas dos cantidades y las multiplica (1000 x 10 = 10,000). A partir de aquí cualquier operación que se realice deberá mantener constante el producto entre las dos monedas.

¿Pros y contras de las AMM?

Uno de los principales problemas de las AMM es lo que se conoce como slippage o deslizamiento. El deslizamiento es la diferencia entre el precio esperado de una operación y el precio al que se ejecuta la operación.

Para entenderlo a partir del caso anterior, en el caso que alguien quiere comprar 2 ETH. Automáticamente en lugar de 10 ETH habrían 8. Como el producto entre la cantidad de ETH y de DAI ha de mantenerse constante y ser igual a 10,000, La nueva configuración de la pool debería ser de 1250 DAI x 8 ETH = 10,000.

Por lo tanto, esos 2 ETH habrán costado 250 DAI (1250 DAI finales – 1000 DAI iniciales), o lo que es lo mismo 125 DAI por cada ETH. En este caso el precio real de cada ETH es 100 DAI pero al final se termina pagando 125 por cada uno, esto es el deslizamiento.

El problema del slippage será mayor contra mayor sea el pedido. En este caso 2 ETH representan el 20% de la reserva total, y el deslizamiento final es del 25%. Evidentemente nadie quiere pagar un 25% más del valor de mercado de un token.

Una de las formas más simples de solucionare esto es tener reservas cuanto más grandes mejor. De esta manera, los pedidos deberían ser cada vez más grandes para que el deslizamiento fuera considerable.

Aún así este sistema tiene la gran ventaja de que puede proporcionar liquidez sin importar cuán grande sea el tamaño del pedido, ni cuán pequeño sea el grupo de liquidez. Si bien los pedidos más grandes tienden a sufrir de exceso de deslizamiento, el sistema nunca tiene que preocuparse por quedarse sin liquidez. Literalmente, siempre funcionará.

El problema de la impermanent loss

Otro de los problemas de las AMM es lo que se conoce como impermanent loss (IL). La IL es consecuencia de la forma de funcionar de un AMM a partir del mecanismo de producto constante. En el caso de una pool que contenga 10 ETH y 1000 DAI (es decir 1ETH= 100 DAI) el producto entre estas dos cantidades (10*1000=10,000) debe mantenerse inalterado.

El problema será mayor con activos muy volátiles y poco correlacionados entre sí. Como ejemplo, el precio de ETH pasa de 100$ a 150$. En ese caso el contrato reflejará ahora algo más cercano a 1,224 DAI y 8,17 ETH ( aplicando la fórmula antes explicada, 1,224 * 8,17 = 10,000 (nuestro producto constante) y 1,224 / 8,17 = 150, nuestro nuevo precio).

Si se quisiera retirar esa cantidad de la pool de liquidez, se tendría 1,224 DAI y 8,17 ETH en ese momento. El valor total de mercado aquí es de 2,450$, mientras que si se sacará realmente las cantidades que se depositó al principio (es decir 1000 DAI y 10 ETH) uno obtendría 1000+ 10*150= 2500. Por ello, los $50 en ganancias se perdieron para el proveedor de liquidez.

Naturalmente, si el precio volviera de nuevo a 100$ todo se re-equilibraría, por eso a este fenómeno se le conoce como “impermanent loss” (pérdida impermanente). Sin duda, es uno de los problemas más incómodos del sistema de Uniswap. A nadie le gusta proporcionar liquidez a cambio de perder valor.

Uniswap V2: La primera iteración

En Mayo de 2020, Uniswap lanzó su segunda versión V2. En Uniswap V1, todas las pools de liquidez están entre ETH y cualquier otro token ERC20. Los usuarios pueden cambiar cualquier ERC20 por cualquier otro ERC20, pero siempre siguiendo una ruta a través de ETH.

Dado que ETH es el activo más líquido, esto supuso un menor riesgo para la plataforma en sus inicios, esto fue la mejor opción para Uniswap V1. Uniswap V2 introdujo las reservas con pares ERC-20/ERC-20, sin la necesidad de pasar por ETH.

Tener pares ERC20 / ERC20 directos resultó en una mejora de los precios porque reducía el número de comisiones por cada transacción. Por ejemplo, para pasar de DAI a USDC en la V1 la ruta hubiera sido con los siguientes pasos:

- DAI/ETH

- ETH/USDC.

Con la versión V2 de Uniswap es posible que esta transacción se realice directamente de DAI a USDC.

Uniswap V2 implementaba una nueva funcionalidad que permitía price feeds on-chain altamente descentralizados y resistentes a la manipulación. En contraste, Uniswap V1 no se podía usar de manera segura como oráculo de precios porque el precio puede moverse significativamente en un corto período de tiempo.

UNI uno de los tokens más esperados del ecosistema Defi

En Septiembre de 2020, Uniswap lanzó finalmente su token del cual había prescindido desde su nacimiento.

El token se distribuyó entre los usuarios de Uniswap. A toda wallet que se hubiera conectado y hubiera utilizado alguna vez Uniswap se le enviaron 400 UNI, unos 12 mil dólares a día de hoy.

Además de airdrops, Uniswap lanzó también un programa de liquidity mining para distribuir su token. 5 millones de UNI se distribuirán entre todos aquellos que hicieran de proveedores de liquidez en determinados pares de monedas.

UNI es básicamente un token de gobernanza que permite a sus tenedores votar en las propuestas para la mejora del protocolo. Por ejemplo, a través de la gobernanza se puede votar para asignar UNI para subvenciones, asociaciones estratégicas y otros programas.

Uniswap V3: El DEX definitivo pero sin código abierto

Finalmente el pasado 23 de Marzo, Uniswap anunció que el próximo día 5 de Mayo se lanzará su última versión hasta el momento, Uniswap V3. Quizás la característica más innovadora de Uniswap V3 son las “posiciones de liquidez concentrada” , un modelo que recuerda a las Fed Price Reserve de Kyber Network.

En la versión anterior, un proveedor de liquidez depositaba sus activos en la pool para que estos pudieran venderse en cualquier rango de precios, desde 0 hasta el infinito. En esta nueva versión el usuario tiene control total sobre los rangos de precios a los que desea proporcionar liquidez.

Gracias a esto, los LP pueden proporcionar liquidez con una eficiencia de capital de hasta 4000 veces superior en comparación con Uniswap v2, obteniendo mayores rendimientos de su capital. Esto aumenta la eficiencia del sistema y por tanto el deslizamiento den los precios.

Aún así este sistema de liquidez concentrada tiene la contrapartida de aumentar la impermanent loss.

Además, Uniswap V3 incorpora múltiples niveles de comisiones. Esto permitirá que los LP sean compensados adecuadamente por asumir diversos grados de riesgo. Otro aspecto interesante en el hype actual de los NFT es la novedad en que los LP tokens se puedan convertir en NFTs.

Los oráculos de Uniswap ahora son mucho más fáciles y económicos de integrar. Gracias a estas mejoras en el diseño, el coste por cada transacción en la V3 será ligeramente más barato que el de la V2.

Por último, el protocolo incorporará próximamente una solución de capa 2. El sistema escogido es el de los optimistic roll-ups de Optimism, lo cual provocará que las transacciones resulten significativamente más baratas

Estas características hacen que Uniswap V3 sea el AMM más flexible y eficiente jamás diseñado.

Uniswap V3: un anuncio no exento de críticas

El anuncio de la V3 de Uniswap ha ha generado mucha expectación entre comunidad DeFi y a su vez no son pocas las críticas que ha despertado.

Primeramente, con Uniswap V3 el token UNI no se ve recompensado y mantiene su simple status de token de gobernanza.

Por otro lado, el sistema de liquidez concentrada obliga a los proveedores de liquidez a ser más activos y a estar rediseñando constantemente sus estrategias. Su funcionamiento es más complejo y esto da ventaja a los market makers profesionales mientras perjudica a los usuarios menos experimentados.

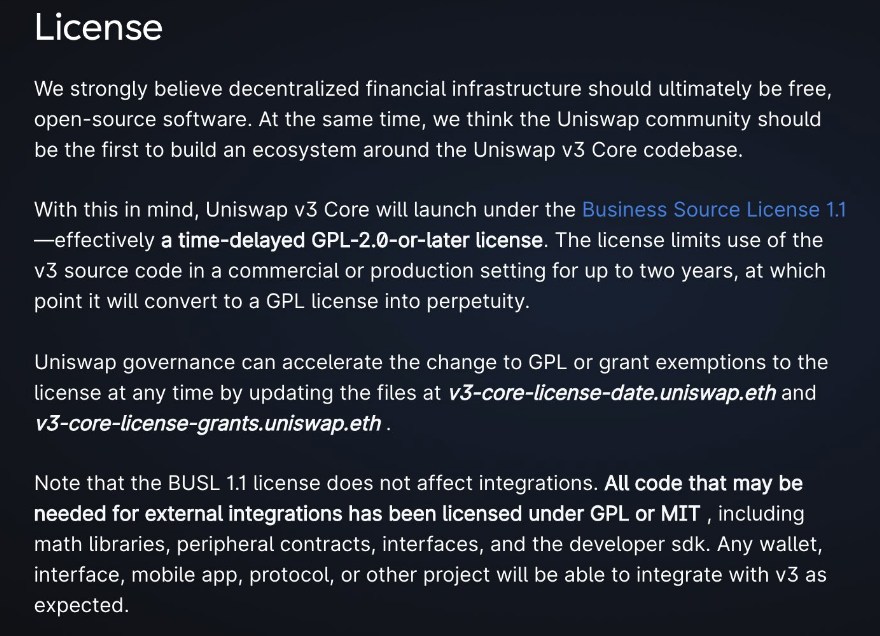

La crítica más significativa hacia Uniswap V3 es la licencia bajo la cual va a operar. El código deja de ser abierto a efectos prácticos, es decir, hacer un fork de Uniswap V3 no será legal hasta dentro de 2 años. Es cierto que el código es accesible, pero no para usos comerciales, lo cual, como se mencionó anteriormente, lo deja fuera de posibles forks.

En Verano de 2020, la industria fue testigo a un dramático episodio en el que Sushiswap hizo un fork de Uniswap y “vampirizó” parte de sus depósitos de liquidez, absorbiendo miles de millones de dólares de Uniswap.

Después de aquel suceso parece que el equipo ha querido cerrar toda posibilidad de que se repita algo semejante. Sin embargo, esto rompe por completo con el “ethos” del ecosistema DeFi, el dejar el código completamente abierto y a disposición de cualquiera.