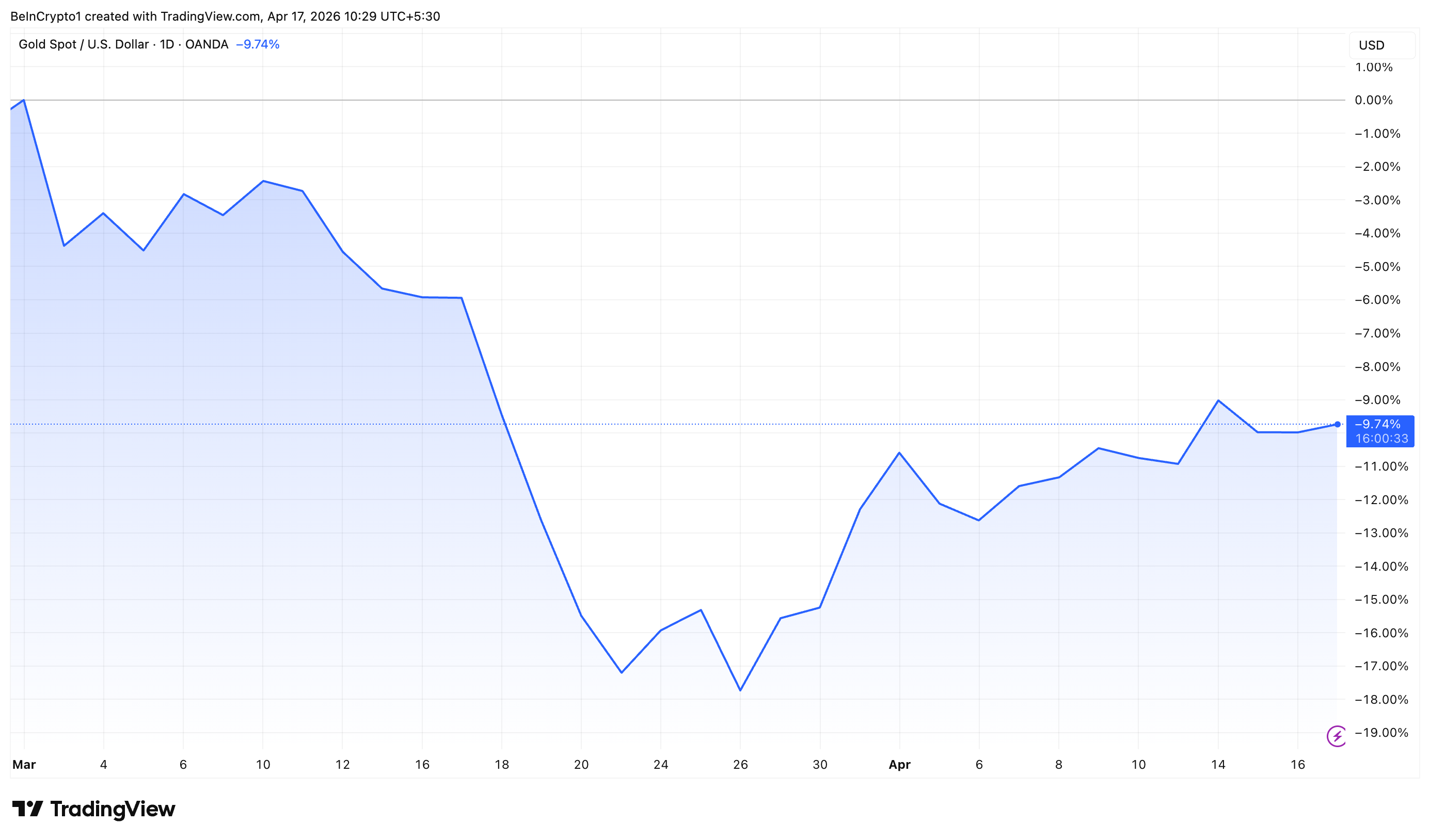

El oro ha caído casi un 10% desde que estalló la guerra entre Estados Unidos e Irán, ya que el aumento en los precios del petróleo alejó a los inversores. Sin embargo, una fuerte demanda de los mercados emergentes mantiene el mercado estable.

Datos de The Kobeissi Letter muestran que, en la última década, las economías emergentes representaron aproximadamente el 70% de la demanda global de oro. Dentro de este grupo, solo China e India sumaron casi la mitad de las compras mundiales, destacando su gran influencia en el mercado.

Síguenos en X para recibir las últimas noticias en tiempo real

China e India impulsan la demanda estructural de oro

China sigue siendo el mayor contribuyente, representando el 27% de la demanda global de oro. Según el World Gold Council, el Banco Popular de China extendió su racha de compras de oro a 17 meses consecutivos en marzo.

Aumentó sus reservas en 5 toneladas, llegando a 2.313 toneladas, alrededor del 9% de todas sus reservas extranjeras. En total, China sumó 7 toneladas de oro durante el primer trimestre.

“La fuerte caída del precio local del oro no frenó el interés de los inversores chinos por los ETF de oro. En marzo, el índice bursátil CSI300 bajó un 6% y la moneda local se depreció un 0.8% frente al dólar; estos factores, junto con la demanda de activo refugio debido al conflicto entre Estados Unidos, Israel e Irán, y la continuidad de tensiones geopolíticas en la región, impulsaron las compras locales de ETF de oro. También vimos compras en las caídas durante la primera mitad del mes”, se lee en el blog.

India ocupó el segundo lugar como contribuyente, representando el 21% de la demanda mundial. Según ASSOCHAM, los hogares de la India poseen oro valorado en aproximadamente 5 billones de dólares. Esta cifra supera las reservas combinadas de los 10 mayores bancos centrales del mundo.

Por otro lado, el World Gold Council estima que los hogares y templos indios tienen unas 25,000 toneladas de oro, valoradas en unos 2,4 billones de dólares.

Esto representa cerca del 56% del PIB nominal proyectado de la India para 2026, mostrando la gran importancia cultural y financiera de este metal en el país.

Fuera de Asia, América del Norte y Europa aportaron el 11% y 12% de la demanda mundial de oro, respectivamente, lo que muestra que tienen un papel más pequeño en las tendencias de consumo a largo plazo.

En cuanto a la oferta, la producción minera sigue siendo la fuente principal, representando el 74% del suministro global total. África lidera la oferta mundial con una participación del 26%, seguida de Asia con el 19%. La Comunidad de Estados Independientes (CEI), Centroamérica y Sudamérica suman cerca del 15% cada una, mientras que América del Norte representa el 14%.

Así, aunque las tensiones geopolíticas y los precios del petróleo han presionado el oro a corto plazo, la demanda subyacente de los mercados emergentes, especialmente China e India, sigue siendo una base estructural muy fuerte.

Suscríbete a nuestro canal de YouTube para ver a líderes y periodistas ofrecer análisis de expertos