La economía libanesa está al borde del colapso. Desde octubre de 2019, la libra libanesa ha perdido el 80% de su valor.

Esta depreciación ha provocado un aumento en los precios de todos los productos, reduciendo drásticamente el poder adquisitivo de los consumidores y las empresas. Por un corto tiempo, la libra libanesa cayó tan bajo frente al dólar que valía menos de un Satoshi.

¿Por qué pasó esto? ¿Y qué nos dice sobre el futuro de la criptomoneda?

Los riesgos del dinero centralizado

Durante las últimas dos décadas, Líbano ha vinculado su cambio al dólar a una tasa fija de 1507.5 libras por dólar. Esto permite que su sistema bancario subsidie importaciones como combustible y vehículos. Las importaciones artificialmente baratas permitieron a los consumidores libaneses comprar productos por encima de sus posibilidades, y el sistema bancario libanés creció de manera desproporcionada.

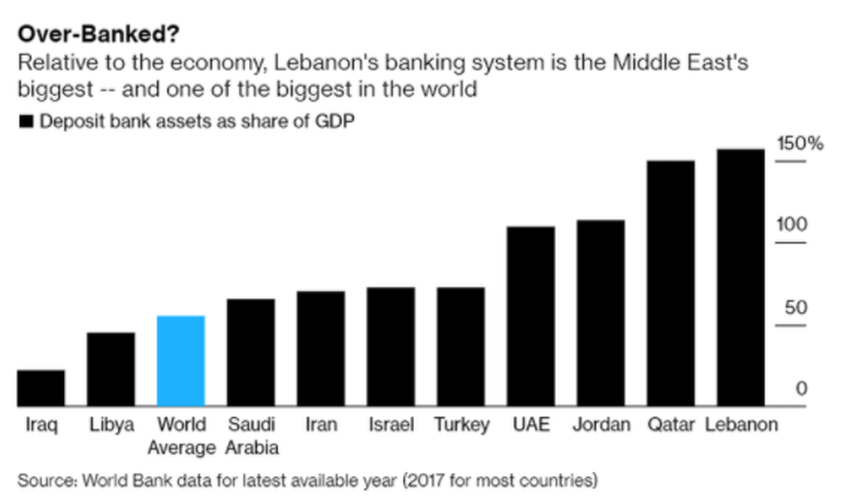

Este se ha convertido en el sector bancario más grande de Medio Oriente en relación con su economía, y uno de los más grandes del mundo. Este sistema ha diezmado la producción nacional a lo largo de los años, ya que los productos locales no pueden competir con las importaciones baratas a granel.

Considere también la corrupción de facto, que no es ilegal según la ley libanesa. Las deudas locales y extranjeras han aumentado a nuevos máximos, y el país presenta una de las relaciones de deuda interna a producto interno bruto (PIB) más altas del mundo: 166% al final del primer trimestre de 2020.

En octubre de 2019, el banco central libanés dejó de proporcionar dólares para la mayoría de las importaciones no esenciales, excluyendo trigo, combustible, medicamentos y equipo médico. El corte repentino de las entradas de efectivo hizo que numerosos consumidores y empresas recurrieran al mercado negro, creando un entorno perfecto para una crisis monetaria.

Un “esquema Ponzi” nacional

Desde octubre, los manifestantes salieron a las calles, exigiendo un cambio en el liderazgo político del país y una regulación más estricta contra la corrupción. Uno de sus objetivos es el primer ministro, Saad Hariri, quien está en el centro de atención después de que un usuario presentó una demanda contra su banco personal solicitando la devolución de mil millones de dólares.

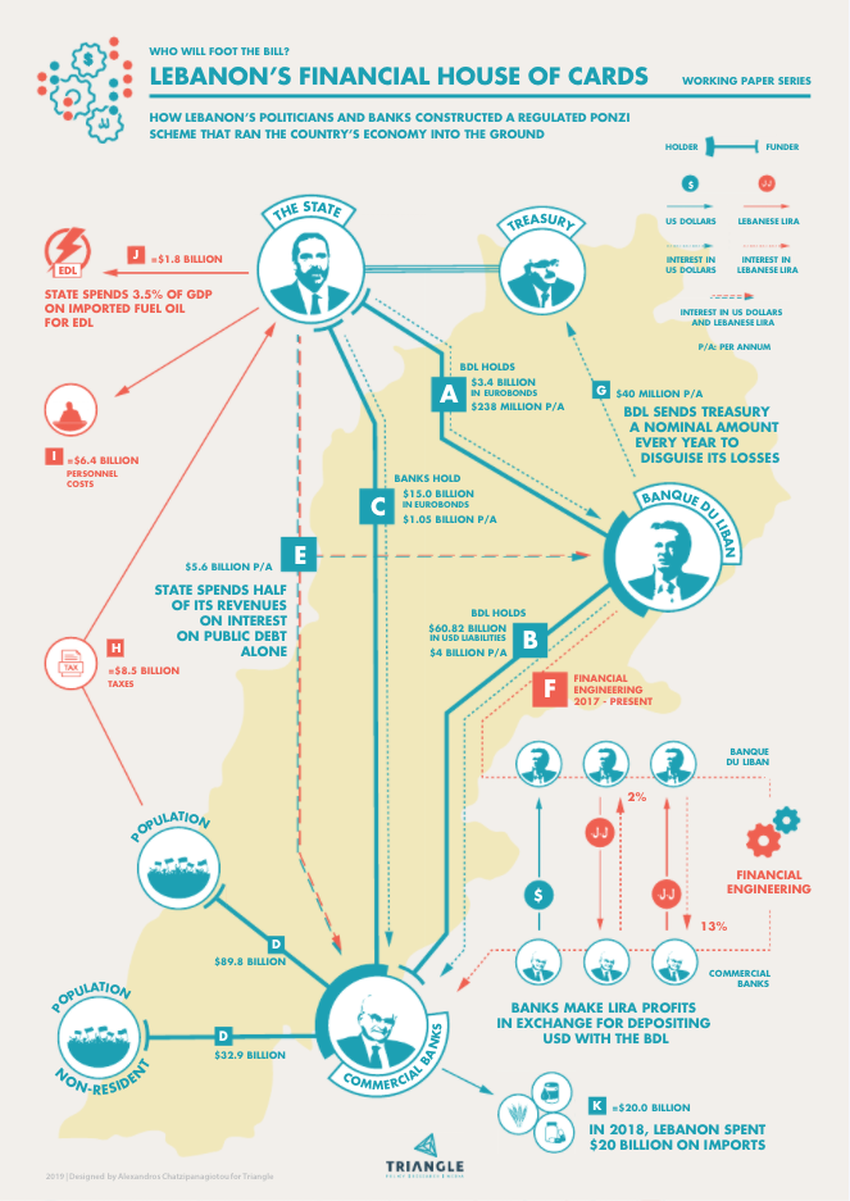

El grupo de expertos libanses “Triangle” acusó al banco central del Líbano, Banque Du Liban (BDL), dirigido por Riad Salameh desde 1993, de implementar un esquema Ponzi regulado a nivel nacional. Salameh implementó una política de altas tasas de interés después del final de la guerra civil.

El núcleo de este supuesto Ponzi era ofrecer tasas de interés atractivas a los bancos libaneses. La deuda emitida por el banco central en liras estaba vinculada al dólar a un tipo de cambio fijo. Luego se pagó con gastos públicos similares a los pagos de impuestos y salarios de los servidores públicos.

Al ofrecer buenos rendimientos de los ahorros, los bancos comerciales libaneses han podido recibir grandes depósitos de divisas tanto de inversores extranjeros. Utilizaron los depósitos para comprar deuda emitida por el banco central.

Mientras el dinero nuevo ingresó al país, el banco central pudo emitir más deuda. La afluencia de nuevos fondos impulsó un auge en la inversión financiera e inmobiliaria. Y, por supuesto, los bancos comerciales libaneses experimentaron un crecimiento sin precedentes.

Post crisis financiera

Después de la crisis financiera de 2008-09, la oferta de dólares comenzó a reducirse, lo que dificulta cada vez más el mantenimiento del sistema. Entre 2011 y 2016, el banco central libanés utilizó un vínculo entre la lira y el dólar. Esto proporcionó tasas de interés altas indirectamente sobre el dólar mismo, una práctica ampliamente conocida llamada “ingeniería financiera”.

En pocas palabras, los bancos comerciales estaban obteniendo ganancias de liras a cambio de depositar dólares con los bancos centrales libaneses. Uno de los trucos que hacen posible este sistema es la falta total de registros de estos depósitos. El público solo puede estimar cuántos dólares existen realmente en las reservas del país.

Esta “dolarización de la economía” provocó un aumento de la inflación, que a su vez creó una brecha más amplia entre ricos y pobres, sin mencionar la degradación del puntaje de calificación financiera internacional del Líbano. Más definitivamente, ha establecido un ciclo de deuda que ha tomado como rehén a la economía real.

Tenga en cuenta que las ganancias anuales de los cuatro bancos más grandes del Líbano casi se han duplicado desde la crisis financiera de 2008, llegando a 1.4 mil millones de dólares en 2018.

Impuesto de WhatsApp, levantamiento local y COVID-19

En lugar de implementar impuestos progresivos y eliminar la ingeniería financiera, lo que habría hecho que los libaneses más ricos compartieran la carga de la crisis monetaria, el Estado trató de establecer impuestos regresivos.

La más infame de estas medidas fue el “Impuesto de Whatsapp“, que tenía como objetivo gravar las llamadas telefónicas basadas en Internet a 0.20 dólares por día. Este fue uno de los encendedores del levantamiento de octubre de 2019.

La creciente dependencia del mercado negro, un clima para las manifestaciones locales y, más tarde, la interrupción que el coronavirus trajo a la economía global se han unido para crear la tormenta perfecta para el país.

La crisis monetaria ha dejado por mucho tiempo los dominios de la ingeniería financiera y ahora impacta fuertemente a la población y las pequeñas empresas no pueden comprar algunas marcas extranjeras. Incluso los grandes mayoristas que no han sido afectados por el COVID-19 están teniendo problemas para recolectar suficiente dinero de las cadenas de supermercados.

Según Bloomberg, solo 207 vehículos llegaron al puerto de Beirut en abril de 2020, en comparación con 3.500 en el mismo mes del año pasado. En una medida desesperada por controlar el mercado paralelo, donde la lira aumentó a 6,000 a 1 dólar el 23 de junio, el banco central establece tasas unificadas con las casas de cambio todos los días.

Las autoridades están restringiendo las transferencias internacionales y el acceso a dólares, así como los retiros de depósitos. La actual crisis del coronavirus ha detenido el turismo y está diezmando el consumo interno. Es probable que la situación se deteriore aún más, especialmente en medio de la incertidumbre de las segundas olas de coronavirus después del verano en el hemisferio norte.

Líbano, corrupción y el caso Bitcoin

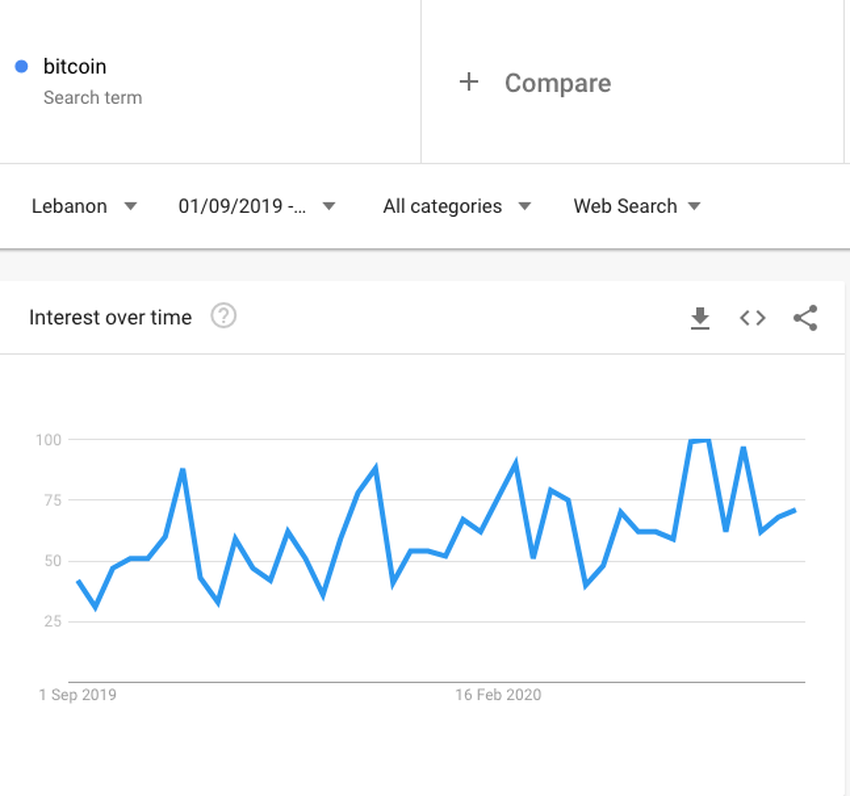

Google Trends muestra un aumento constante en las búsquedas desde el Líbano, incluido “bitcoin”. El volumen de búsqueda de Google es un indicador clásico de las preocupaciones actuales de la población. Los ciudadanos simplemente están tratando de proteger su riqueza contra un mayor deterioro de la lira libanesa.

Líbano ofrece un excelente estudio de caso para la criptomoneda. Un sistema bancario muy intervenido y complejo, que enfrenta acusaciones de corrupción y mala administración, y una población dispuesta a obtener independencia financiera.

Hemos sido testigos de escenarios similares durante los últimos años en Venezuela y Zimbabwe, donde la hiperinflación y la restricción monetaria causaron un aumento en la demanda de criptomonedas.

Bitcoin, con su promesa de efectivo electrónico entre pares que pertenece a sus usuarios, no a una autoridad central, puede desempeñar un papel masivo en el futuro del Líbano. El desarrollo del nuevo movimiento de Finanzas Descentralizadas (DeFi) también ofrece alternativas para evitar el sector bancario corrupto.