El Banco de Canadá, en su estudio más reciente, profundiza en las implicaciones de una economía sin efectivo. Llegando a examinar el posible rol de una Moneda Digital del Banco Central (CBDC) en la satisfacción de necesidades de pago no cubiertas.

En una época caracterizada por el rápido avance tecnológico y los cambiantes gustos del consumidor, la posibilidad de una sociedad sin uso de efectivo se ha vuelto cada vez más plausible.

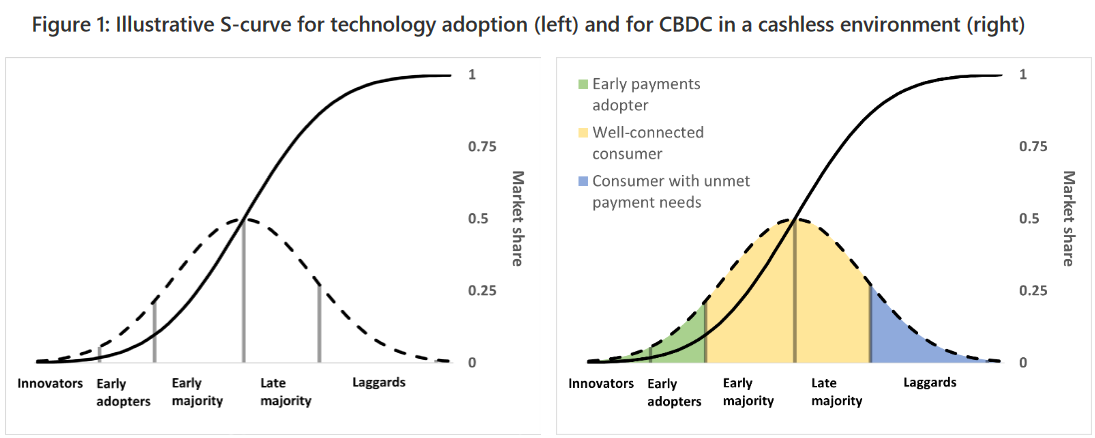

Una Moneda Digital del Banco Central en una economía sin efectivo

En este contexto, el Banco de Canadá analizó la evolución del panorama de pagos, donde las transacciones en efectivo tradicionales ceden gradualmente ante alternativas digitales. El estudio visualiza un hipotético entorno sin efectivo.

Es decir, un escenario en el que el uso del dinero físico ha sido prácticamente eliminado debido a las elecciones conjuntas de consumidores, comerciantes y otros actores.

El estudio identifica una cuestión crítica: ¿Puede un CBDC abordar de manera efectiva las necesidades de pago no cubiertas que podrían surgir en una economía sin efectivo? Para responder a esto, los investigadores examinaron los hábitos de pago de los canadienses. Tanto en el contexto actual como en el hipotético escenario sin efectivo.

Sorprendentemente, el estudio encuentra que la mayoría de los adultos canadienses actualmente tienen acceso a una amplia gama de métodos de pago, lo que sugiere brechas mínimas en sus necesidades de pago.

Estudio sugiere que CBDC “debe ser adoptado por consumidores”

Además, la investigación enfatiza que para lograr el éxito de un CBDC orientado al pago, es esencial lograr una adopción generalizada entre la población. En este contexto, el estudio se centra en el desafío de incentivar a los grupos de consumidores que ya tienen acceso a numerosas opciones de pago para que acepten y utilicen ampliamente el CBDC.

Los investigadores sugieren que a menos que estos grupos adopten y utilicen activamente el CBDC, sería poco probable lograr una aceptación extendida entre comerciantes. Por tanto, el estudio subraya la interdependencia entre la adopción por parte de los consumidores para asegurar el éxito global del CBDC.

El estudio reconoce que, si bien una minoría de consumidores puede tener necesidades de pago no cubiertas, la mayoría de los consumidores actualmente experimentan pocas o ninguna brecha o dificultad en los pagos. Esta realidad plantea un obstáculo potencial para la adopción del CBDC.

En otras palabras, los consumidores con hábitos de pago establecidos podrían tener incentivos débiles para cambiar a una nueva moneda digital. Esto, a su vez, podría afectar la aceptación por parte de los comerciantes, creando un ciclo en el que una adopción limitada del CBDC conlleve un respaldo limitado por parte de los comerciantes.

Una Economía de Red centrada en una CBDC

El estudio resalta una idea crucial: el éxito de la adopción del CBDC depende de los beneficios más amplios que aporta a la mayoría de los consumidores. Para garantizar que la minoría con necesidades de pago no cubiertas pueda beneficiarse del CBDC, los investigadores enfatizan que la mayoría debe experimentar ventajas significativas.

Mientras el estudio explora el potencial de la adopción del CBDC, también plantea la perspectiva de una economía de red basada en esta moneda digital. Aunque no se detalla ampliamente, el concepto sugiere que un CBDC podría actuar como catalizador para ecosistemas de pagos innovadores y servicios financieros digitales.

Esta economía podría llevar, en teoría; a una mayor eficiencia, costos de transacción reducidos e inclusión financiera mejorada, beneficiando tanto a consumidores como a empresas.

El estudio del Banco de Canadá sobre los CBDC en una economía sin efectivo ofrece ideas perspicaces sobre los desafíos y oportunidades presentes en el cambiante panorama de pagos.

El estudio resalta la visible relación entre las CBDC y los consumidores. Admitiendo que la aceptación por parte de los comerciantes es crucial para el éxito de los CBDC. Además, subraya la relevancia de diseñar CBDC que ofrezcan beneficios sustanciales a la mayoría. Allanando así el camino hacia un ecosistema de pagos digitales integral e inclusivo.

No cabe duda que los bancos centrales de todo el mundo continúan explorando el potencial de los CBDC. La atracción por una economía sin efectivo no solo se debe a la tendencia o a la fascinación teórica. Una economía sin efectivo es más que necesaria para que la CBDC se desarrolle como tal, de lo contrario su función principal caería bajo sospecha.