A pesar de ser una de los commodities más negociados del mundo, invertir en petróleo sigue sin ser tan sencillo como cabría esperar. Los conflictos geopolíticos, las previsiones cambiantes de la demanda y una gama cada vez más amplia de vehículos de inversión han hecho que la decisión sea más compleja que un simple “compre un ETF”.

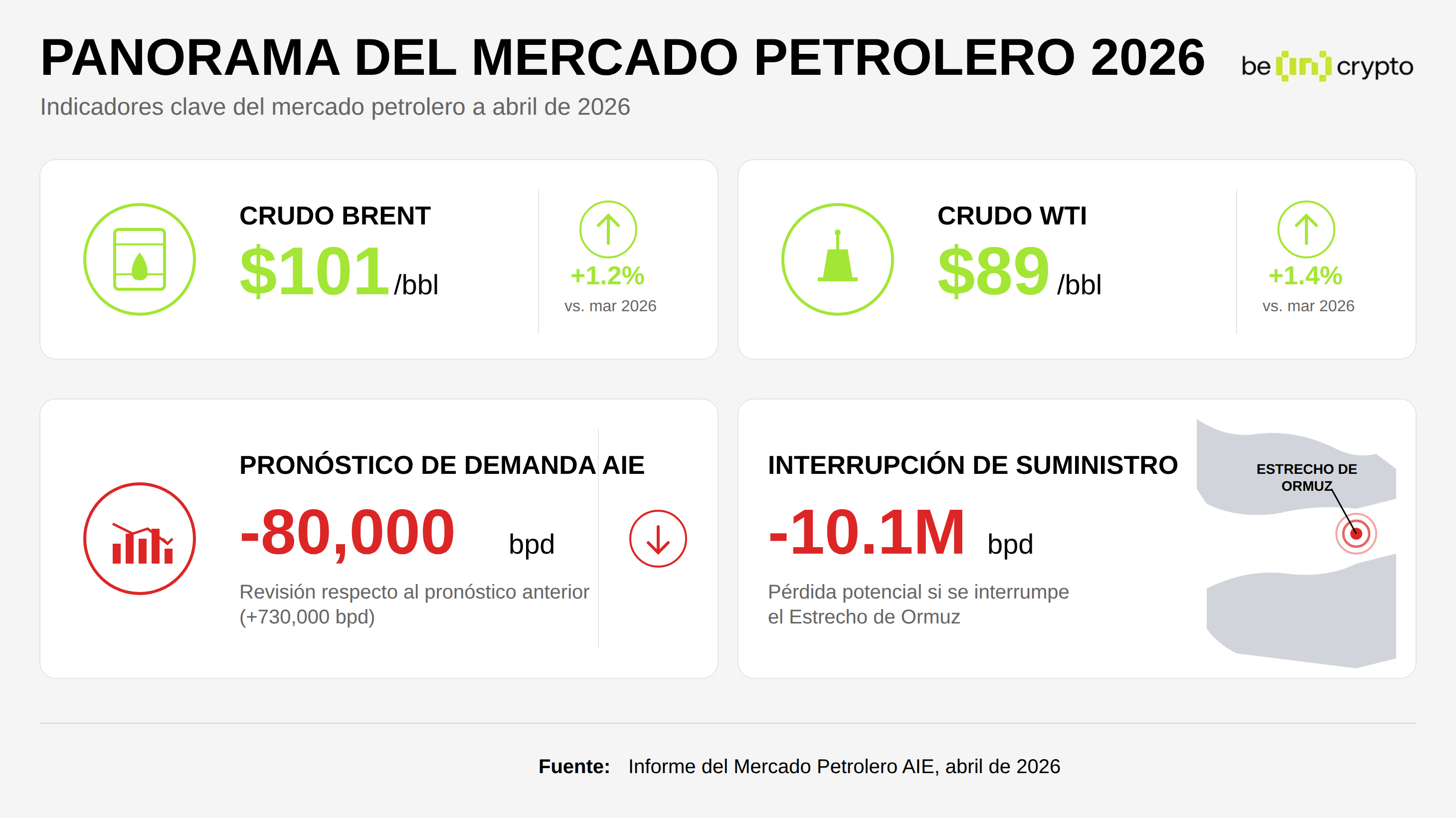

La crisis Irán-Ormuz impulsó el crudo Brent por encima de los 100 dólares el barril en el primer semestre de 2026. Al mismo tiempo, la AIE recortó sus perspectivas de demanda y ahora prevé una contracción de 80,000 barriles diarios. Así que la verdadera cuestión no es sólo si el petróleo merece un lugar en su cartera, sino qué vía de inversión es la más adecuada para sus objetivos, marco temporal y apetito por el riesgo.

Esta guía compara cinco formas óptimas de invertir en petróleo, señala las trampas habituales y le ayuda a elegir la opción que mejor se adapte a usted en 2026.

PRINCIPALES CONSIDERACIONES

➤ La inversión física en petróleo es relativamente escasa; la mayoría de los inversores utilizan ETF, acciones o futuros para obtener exposición.

➤ Los ETF de acciones energéticas son el punto de entrada más sencillo, pero siguen a las empresas más que a los precios del crudo.

➤ Los ETF basados en futuros pueden perder valor con el tiempo debido al contango y a los costes de renovación de los contratos.

➤ La rentabilidad del petróleo depende más de los ciclos temporales que del crecimiento a largo plazo de la demanda mundial

➤ Los riesgos estructurales, como los costes de renovación, los impuestos y la liquidez, a menudo pesan más que la simple dirección de los precios.

- En pocas palabras: ¿Cómo invertir en petróleo en 2026?

- ¿Por qué el petróleo sigue siendo importante como inversión en 2026?

- ¿Cómo funcionan los precios del petróleo?

- ¿Cuáles son las 5 formas de invertir en petróleo?

- ¿Qué método de inversión en petróleo se adapta a su situación?

- ¿Qué es el contango y por qué la mayoría de los ETF de petróleo pierden dinero?

- ¿Qué hay que evitar al invertir en petróleo?

- ¿Cómo afecta la transición energética a la inversión en petróleo?

- Preguntas frecuentes

En pocas palabras: ¿Cómo invertir en petróleo en 2026?

Destaquemos rápidamente los principales métodos antes de entrar en los detalles técnicos:

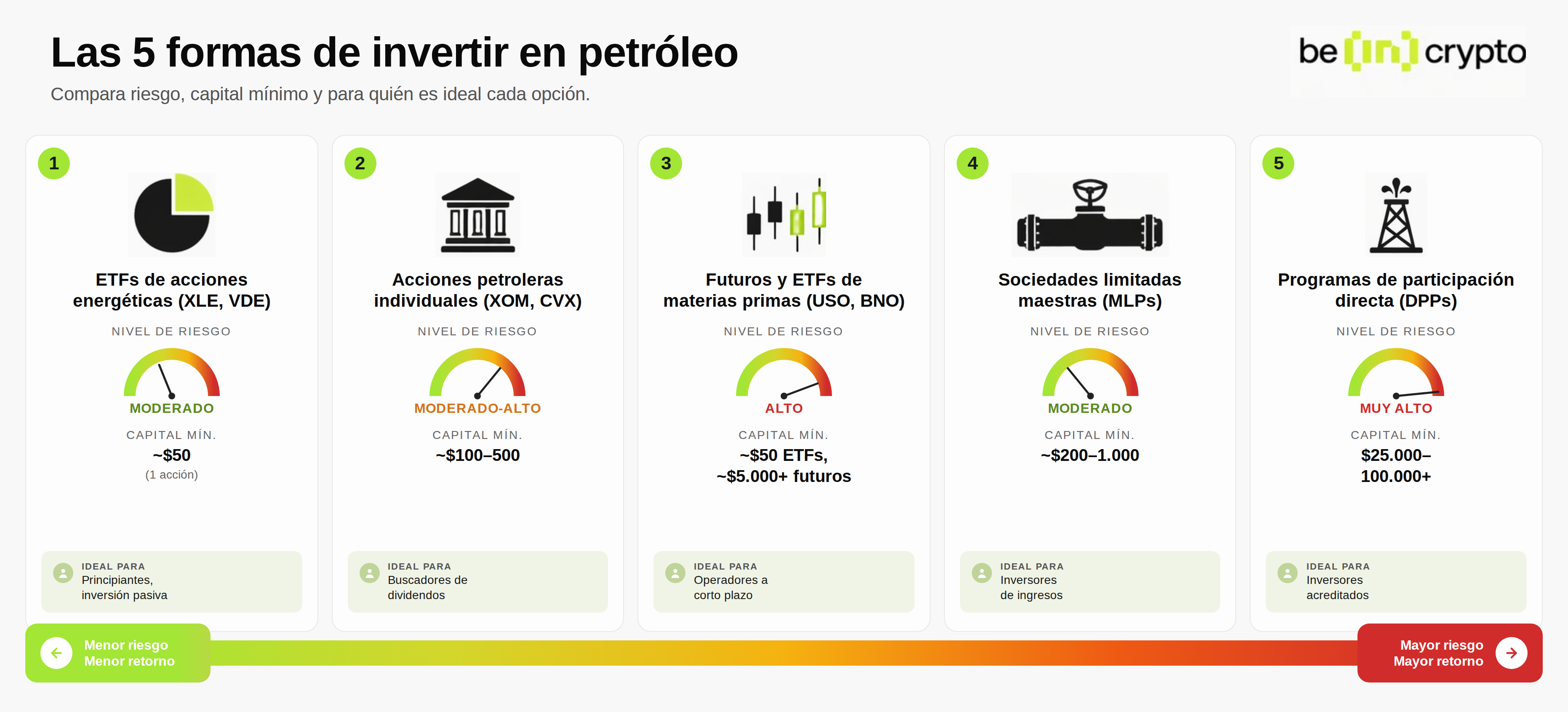

Cinco maneras de comprar petróleo en 2026:

- ETF de acciones energéticas (XLE, VDE): Es la opción más sencilla, requiere poco capital y ofrece una amplia exposición a las empresas petroleras.

- Comprar acciones petroleras individuales: Adecuado si quiere dividendos o prefiere elegir empresas concretas.

- Utilizar ETF de commodities o futuros: Proporciona exposición directa al precio del petróleo, pero conlleva mayor riesgo y complejidad.

- Considere los MLP: Opción centrada en los ingresos con implicaciones fiscales.

- Programas de participación directa: Inversiones de alto riesgo y escasa liquidez para inversores acreditados.

¿Por qué el petróleo sigue siendo importante como inversión en 2026?

El petróleo sigue siendo importante porque la demanda mundial se mantiene relativamente alta (por encima de los 95 millones de barriles diarios) a pesar de que el mercado atraviesa la peor crisis de oferta en décadas. Y no se espera que alcance su punto máximo hasta mediados de la década de 2030. Sin embargo, los argumentos a favor de la inversión han cambiado. Ya no se trata de crecimiento a largo plazo, sino de ciclos temporales.

El cambio quedó claro en abril de 2026. La AIE, en su Informe sobre el Mercado del Petróleo de abril de 2026, revisó sus perspectivas de demanda, pasando de un crecimiento de 730.000 barriles diarios a una contracción de unos 80.000 barriles diarios. Este cambio se produjo cuando la crisis Irán-Ormuz provocó la mayor interrupción del suministro de la historia.

Al mismo tiempo, el descenso de la producción de los principales exportadores puso de manifiesto la fragilidad del suministro en situaciones de tensión geopolítica. Según datos de la OPEP, varios productores del Golfo sufrieron fuertes caídas de producción durante la interrupción. La producción de Irak cayó un 61%, la de Kuwait un 53%, la de EAU un 44% y la de Arabia Saudí un 23%.

El Director Ejecutivo de la AIE, Fatih Birol, describió la situación como una de las mayores crisis de suministro de los mercados energéticos modernos, con millones de barriles diarios afectados en un breve lapso.

El crudo Brent se negociaba por encima de los 102 dólares por barril y el WTI se mantenía por encima de los 89 dólares por barril al 23 de abril de 2026. Estos precios reflejan un mercado atrapado entre el colapso de la oferta y la destrucción de la demanda por los altos costes del combustible.

Sin embargo, a pesar de la volatilidad, las expectativas de demanda a largo plazo permanecen intactas. Por ejemplo, Vitol retrasó su previsión de demanda máxima hasta mediados de la década de 2030 en sus perspectivas de febrero de 2026, proyectando que la demanda podría alcanzar los 112 millones de barriles diarios en su punto álgido.

En otras palabras, el petróleo no está desapareciendo. Está pasando de ser una fuente de crecimiento a una fuente de ingresos cíclicos, y su enfoque de inversión debería reflejar ese cambio.

¿Cómo funcionan los precios del petróleo?

Los precios del petróleo suelen depender de cuatro factores fundamentales: Las decisiones de producción de la OPEP+, los acontecimientos geopolíticos, la fortaleza del dólar estadounidense y los datos de los inventarios. Estos factores interactúan constantemente, por lo que los precios del petróleo pueden experimentar fuertes oscilaciones en cortos periodos de tiempo.

- Decisiones de producción de la OPEP+: La OPEP+ controla aproximadamente el 40% de la oferta mundial de petróleo, por lo que sus decisiones de producción tienen un peso significativo. Los recortes de producción tienden a reducir la oferta y a sostener los precios, mientras que los aumentos pueden hacerlos bajar. En 2026, la crisis Irán-Ormuz perturbó la producción del Golfo, dejando la producción real muy por debajo de los objetivos oficiales.

- Geopolítica: Los acontecimientos geopolíticos pueden afectar tanto a la oferta como a la demanda. Las interrupciones de rutas clave, como el estrecho de Ormuz, pueden restringir el suministro, mientras que los conflictos prolongados pueden reducir la demanda en las regiones afectadas. En 2026, el cierre parcial del estrecho de Ormuz, por el que circula aproximadamente el 20% de los flujos mundiales de petróleo, provocó una importante perturbación de la oferta.

- Fortaleza del dólar estadounidense: El precio del petróleo se fija en dólares estadounidenses. Cuando el dólar se fortalece, el petróleo se encarece para los compradores que utilizan otras divisas, lo que puede reducir la demanda y lastrar los precios.

- Datos de inventarios: Los datos semanales de inventarios de la Administración de Información Energética de Estados Unidos (EIA) ofrecen una visión a corto plazo del equilibrio entre la oferta y la demanda. Las reducciones inesperadas suelen indicar una oferta más ajustada y empujan los precios al alza, mientras que la acumulación de existencias sugiere un exceso de oferta y tiende a presionar los precios.

| El precio | Cómo mueve el petróleo | Contexto actual (abril de 2026) |

|---|---|---|

| Decisiones de la OPEP | Los recortes de producción sostienen los precios; los aumentos presionan los precios | La producción del Golfo se mantiene por debajo de los objetivos debido a las perturbaciones |

| Geopolítica | Las interrupciones de la oferta empujan los precios al alza; las perturbaciones de la demanda pueden limitar las ganancias | Estrecho de Ormuz parcialmente cerrado; ~10M bpd afectados |

| Fortaleza del USD | La fortaleza del dólar reduce la demanda mundial | El dólar sube en un contexto de aversión al riesgo |

| Datos de existencias | Las reducciones son alcistas; las acumulaciones, bajistas | Reservas estratégicas liberadas; inventarios volátiles |

¿Cuáles son las 5 formas de invertir en petróleo?

Hay cinco formas principales de invertir en petróleo:

➤ La mejor para principiantes: ETF de valores energéticos (XLE, VDE)

➤ La mejor para los selectores de valores: Acciones petroleras individuales (XOM, CVX)

➤ Lo mejor para el trading a corto plazo: Futuros del petróleo o ETF de commodities (USO, BNO)

➤ Lo mejor para obtener ingresos: MLP o grandes petroleras que pagan dividendos

➤ Lo mejor para exposición directa al petróleo con ventajas fiscales (alto riesgo): Programas de participación directa.

ETF de valores energéticos

Los ETF de acciones energéticas son la forma más sencilla de obtener exposición al petróleo, sobre todo si se está empezando. Estos fondos hold a basket of oil and gas companies and negotiated on major exchanges like regular stocks.

Por ejemplo, el Energy Select Sector SPDR Fund(XLE) obtuvo un rendimiento del 25,8% en lo que va de año hasta mediados de abril de 2026 y ofrece una rentabilidad por dividendo cercana al 2,6%. Sin embargo, estos ETF siguen el rendimiento de las empresas, no directamente los precios del crudo. El vínculo con el petróleo es fuerte, pero no exacto.

Conclusión: Un punto de entrada práctico para la mayoría de los inversores, con bajos costes, diversificación incorporada y ninguna complejidad fiscal.

Acciones petroleras individuales

Los valores petrolerosindividuales ofrecen una exposición directa a empresas energéticas concretas. Grandes empresas como ExxonMobil (XOM) y Chevron (CVX) ofrecen ingresos por dividendos junto con exposición a los precios, mientras que las empresas de exploración y producción tienden a moverse más bruscamente con los precios del petróleo.

La contrapartida es el riesgo de concentración. Una sola empresa puede obtener peores resultados incluso cuando suben los precios del petróleo, debido a problemas operativos, decisiones de cobertura o elecciones de asignación de capital.

Conclusión: Adecuado si desea ingresos por dividendos o una exposición específica, pero requiere un análisis a nivel de empresa más allá del mero seguimiento de los precios del petróleo.

Futuros del petróleo y ETF sobre commodities

LosETF sobre futuros del petróleo y materias primas tienen como objetivo seguir más directamente los precios del crudo. Los ETF de materias primas, como el United States Oil Fund (USO), lo hacen holding contratos de futuros en lugar de petróleo físico.

Esta estructura introduce un problema clave conocido como contango, en el que la rotación de los contratos a lo largo del tiempo puede erosionar constantemente los rendimientos. El impacto no siempre es obvio a corto plazo, pero resulta significativo a largo plazo.

Conclusión: Útil para la exposición a corto plazo a los precios del petróleo, pero generalmente inadecuado para el holding a largo plazo debido a los costes de renovación.

Sociedades Limitadas Maestras (MLP)

Las Sociedades Limitadas Maestras, o MLP, son sociedades negociadas públicamente que poseen infraestructuras de transporte y almacenamiento, como oleoductos, terminales de almacenamiento e instalaciones de procesamiento. Generan ingresos a partir de las tarifas de transporte y almacenamiento en lugar de los precios del petróleo, lo que hace que sus flujos de caja sean más estables.

La contrapartida es la complejidad fiscal. Las MLP emiten formularios K-1 en lugar de los 1099 estándar, lo que puede complicar la declaración y crear problemas como el UBTI en determinadas cuentas.

Conclusión: Adecuado para inversores centrados en los ingresos, pero la estructura fiscal requiere una cuidadosa consideración.

Nota: Las MLP pueden generar ingresos imponibles no relacionados con el negocio (UBTI) dentro de cuentas con ventajas fiscales como las IRA. Si se superan los 1.000 $ en UBTI, se exige una declaración de impuestos por separado, incluso dentro de una cuenta de jubilación.

Programas de participación directa (DPP)

Los programas de participación directa implican invertir directamente en pozos petrolíferos u operaciones de perforación. Estas ofertas suelen limitarse a inversores acreditados y pueden ofrecer ventajas fiscales, como deducciones por costes intangibles de perforación.

La contrapartida es la falta de liquidez y el riesgo. El capital suele estar bloqueado durante años, no existe un mercado secundario activo y el sector tiene un largo historial de ofertas problemáticas o engañosas.

Conclusión: Opción de alto riesgo con posibles ventajas fiscales, adecuada sólo si puede comprometer capital a largo plazo y llevar a cabo una diligencia debida exhaustiva.

Así se comparan estos 5 métodos:

| Método | Mejor para | Nivel de riesgo | Mín. Capital | Liquidez | Vigilancia clave |

| ETFs de energía (XLE, VDE) | Principiantes, inversores pasivos | Moderado | ~50 $ (1 acción) | Alto (negociado en exchange) | Sigue el sector energético, no directamente el precio del petróleo |

| Acciones petroleras individuales (XOM, CVX) | Buscadores de dividendos y de valores | Moderado-Alto | ~$100-500 | Alto | Riesgo específico de la empresa más allá de los precios del petróleo |

| Futuros del petróleo y ETF de commodities (USO, BNO) | Traders a corto plazo | Alto | ~50 $ para ETF, ~5.000+ $ para futuros | Alto | El arrastre del contango erosiona el valor a largo plazo |

| MLP (midstream pipelines) | Inversores centrados en los ingresos | Moderado | ~$200-1,000 | Medio | Complejas declaraciones fiscales K-1 |

| Programas de participación directa | Inversores acreditados | Muy alto | $25,000-100,000+ | Muy bajo | Ilíquido, largos periodos de bloqueo, riesgo de fraude |

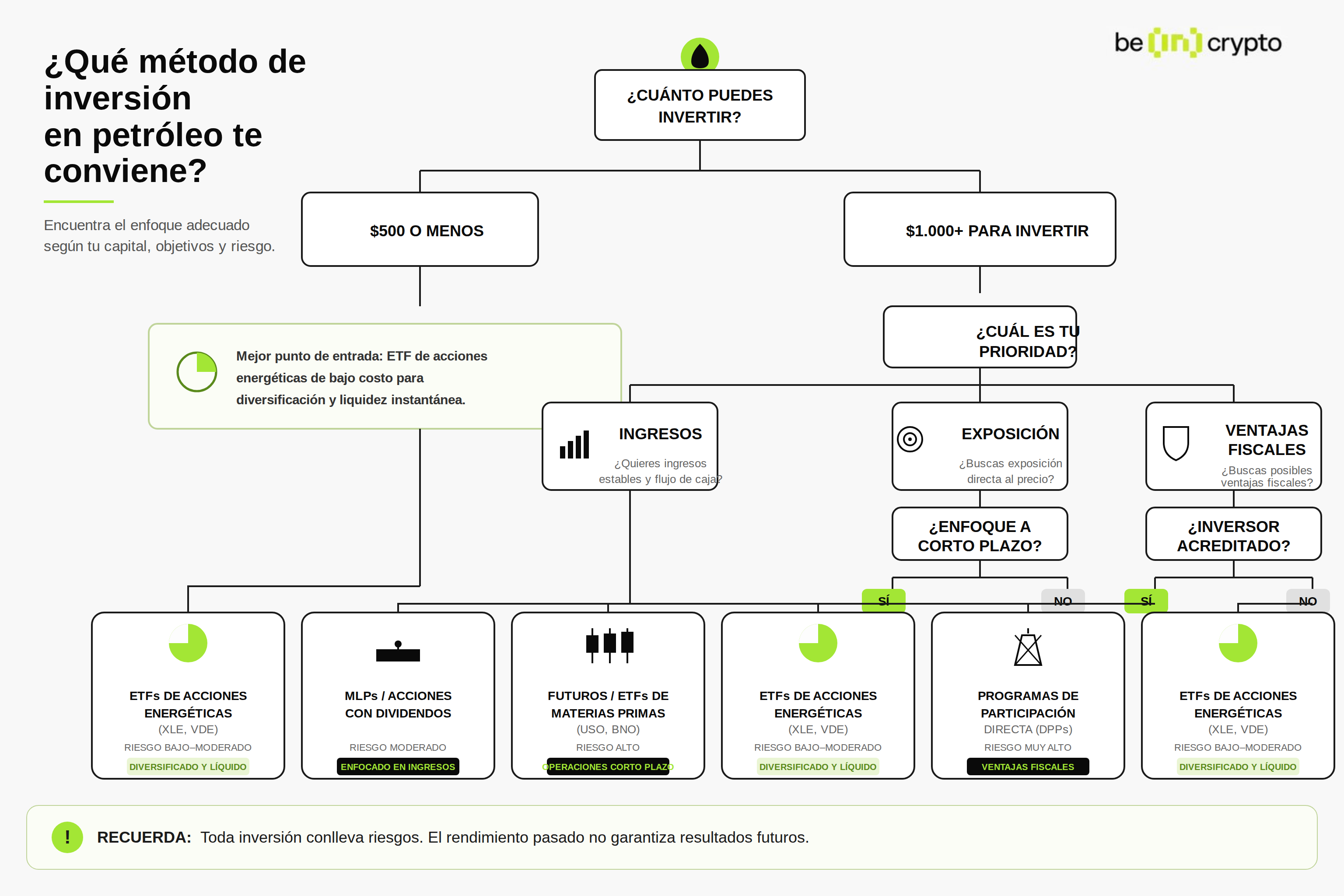

¿Qué método de inversión en petróleo se adapta a su situación?

El mejor método de inversión en petróleo depende de cuatro factores. Su capital disponible, el tiempo que piensa mantenerlo, su tolerancia al riesgo y la importancia de la eficiencia fiscal. La siguiente tabla muestra cuatro perfiles de inversor comunes y los métodos recomendados.

| Perfil del inversor | Método recomendado | Por qué encaja | A qué prestar atención |

| Principiante con $500 o menos | ETF de acciones energéticas (XLE o VDE) | Mínimo bajo, diversificación instantánea, alta liquidez | Los rendimientos siguen al sector energético en general, no al precio del crudo |

| Inversor centrado en los ingresos | MLP o grandes petroleras que pagan dividendos (XOM, CVX) | Distribuciones trimestrales constantes, menor volatilidad de precios | Los formularios fiscales MLP K-1 añaden complejidad |

| Trader a corto plazo con experiencia | Futuros del petróleo o ETF de commodities (USO, BNO) | Exposición directa al precio del crudo, apalancamiento disponible | El arrastre del contango hace que los holdings largos sean destructivos |

| Inversor acreditado que busca ventajas fiscales | Programa de participación directa | Deducciones por costes de perforación intangibles, desgravaciones por agotamiento. | Ilíquidos, mínimos elevados, diligencia debida esencial. |

- Principiante con 500 dólares. Comience con un ETF de energía diversificada. Una acción de XLE cuesta aproximadamente 95 dólares a partir de abril de 2026 y proporciona exposición a más de 20 compañías de petróleo y gas. Sin complejidad fiscal, sin formularios K-1, y se puede vender en cualquier día de trading.

- Inversor centrado en los ingresos. Busque MLP de midstream o empresas petroleras de gran capitalización con un largo historial de dividendos. ExxonMobil y Chevron han mantenido o aumentado los dividendos durante décadas, aunque las distribuciones de MLP conllevan la presentación de informes fiscales K-1.

- Trader con experiencia. Los ETF de commodities o los contratos de futuros directos le ofrecen exposición al precio del crudo. La regla fundamental es el horizonte temporal. Estos instrumentos se construyen para semanas o meses, no para años.

- Inversor acreditado. La participación directa en programas de perforación puede permitir amortizaciones en el primer año de entre el 60% y el 80% mediante deducciones intangibles de costes de perforación. Los riesgos son igualmente considerables, y esta vía requiere un examen minucioso.

¿Qué es el contango y por qué la mayoría de los ETF de petróleo pierden dinero?

Elcontango es una situación del mercado de futuros en la que los contratos de petróleo a largo plazo cuestan más que los contratos a corto plazo. Es una de las principales razones por las que los ETF de commodities, como el United States Oil Fund (USO), pueden perder valor con el tiempo, incluso cuando suben los precios del petróleo.

Los ETF basados en futuros mantienen contratos que vencen cada mes. Cuando se acerca el vencimiento de un contrato, el fondo lo vende y compra el del mes siguiente. Este proceso se denomina “rolling”.

En el contango, el fondo vende barato y compra caro cada mes. Esa diferencia de precio, denominada rentabilidad negativa del rollo, resta valor de forma constante.

La situación contraria, la backwardation, se produce cuando los contratos de los meses cercanos cuestan más que los posteriores. La inversión en backwardation beneficia al fondo. Pero el contango ha sido la estructura dominante durante la mayor parte de la última década.

El impacto se hace patente con el paso del tiempo. Según los datos de FinanceCharts a abril de 2026, el USO ha ofrecido una rentabilidad total negativa de aproximadamente el 21% en la última década, con rentabilidades anualizadas de alrededor del 7% negativo basadas en datos recientes.

Por el contrario, XLE ha obtenido una rentabilidad del 25,77% en lo que va de año sólo en 2026, porque los ETF de renta variable no sufren costes de refinanciación.

El arrastre del contango es como una fuga lenta en un neumático. Cada mes de rodillo cuesta un poco de presión de aire. Durante unas semanas, el neumático sigue funcionando. A lo largo de un año, se pincha. El USO es una herramienta de trading, no una inversión para comprar y mantener.

| Destacado | ETF de commodities (USO) | ETF de valores energéticos (XLE) |

|---|---|---|

| Sigue | Futuros del crudo WTI (contratos renovables) | Compañías energéticas del S&P 500 |

| Exposición al coste de refinanciación | Sí, a partir de contratos renovables mensuales | Ninguno |

| Rentabilidad total a 10 años | Aprox. 21,5% negativo | Rentabilidad total positiva (dividendos incluidos) |

| Rentabilidad por dividendos | Ninguno | ~2,6% (a partir de abril de 2026) |

| Uso típico del holding | Uso a corto plazo | Uso a medio y largo plazo |

| Ratio de gastos | ~0.7-0.8% | ~0.08-0.10% |

¿Qué hay que evitar al invertir en petróleo?

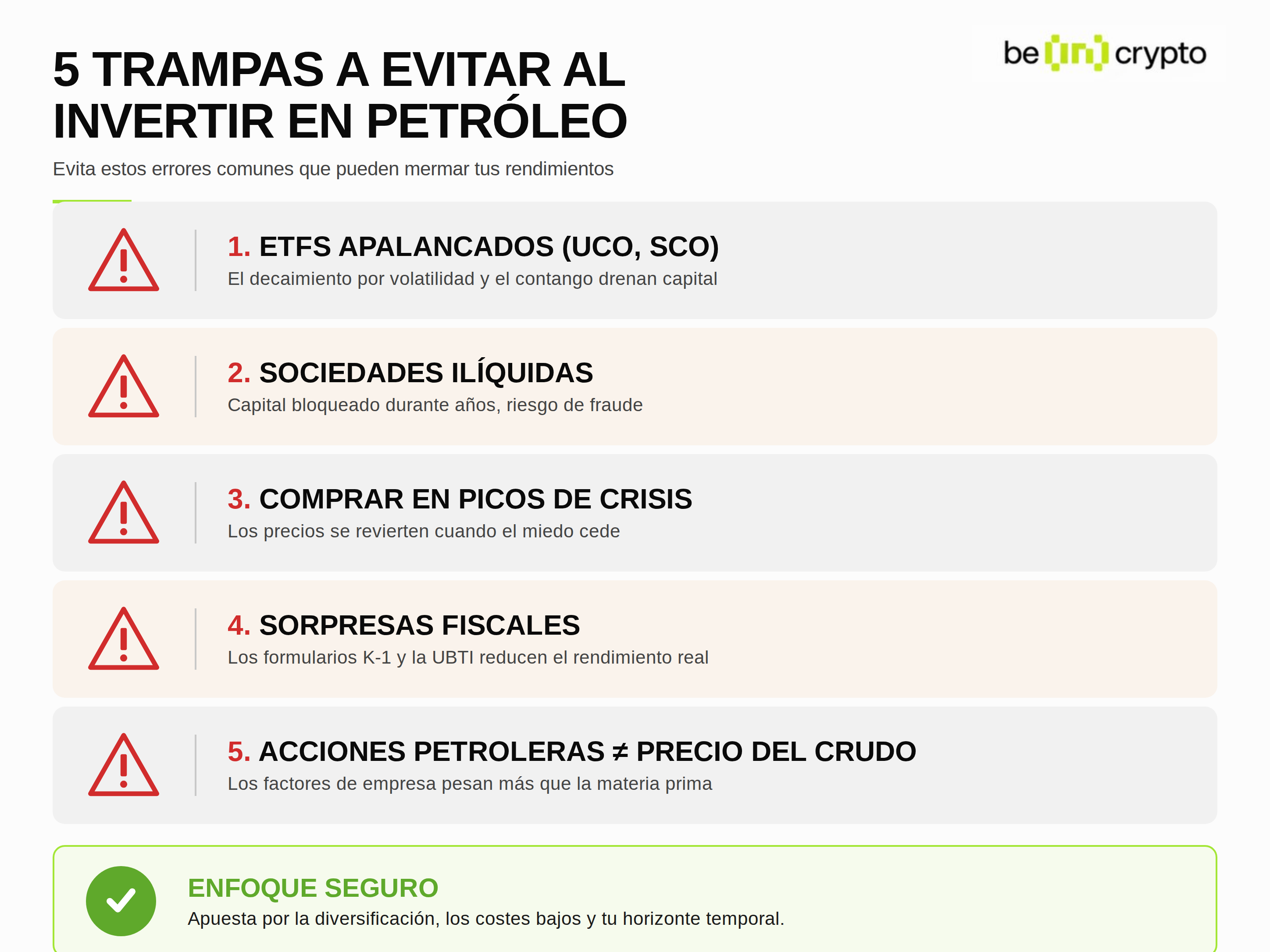

Las cinco trampas más comunes a la hora de invertir en petróleo son los ETF apalancados, las sociedades sin liquidez, comprar en picos de precios geopolíticos, ignorar la complejidad fiscal y confundir las acciones petroleras con apuestas sobre el precio del petróleo. Cada una de ellas puede erosionar los rendimientos incluso cuando su llamada direccional sobre el petróleo es correcta.

➤ Las asociaciones ilíquidas pueden atrapar su capital durante años. Algunos programas de participación directa y LLC petroleras privadas no tienen mercado secundario. La SEC ha emitido repetidas advertencias sobre ofertas fraudulentas de petróleo que prometen altos rendimientos mientras bloquean los fondos de los inversores.

➤ Comprar en la cresta de un pico geopolítico es un error clásico. El petróleo superó los 100 dólares por barril a principios de 2026 debido a la crisis Irán-Ormuz. Los picos provocados por las crisis suelen revertir parcialmente una vez que las cadenas de suministro se adaptan o los conflictos disminuyen.

➤ Ignorar la complejidad fiscal puede borrar sus rendimientos. Los MLP, los futuros (gravados según la regla 60/40) y las deducciones por participación directa conllevan tratamientos diferentes. Un inversor que gana un 10% en un MLP pero pierde un 3% por una carga fiscal inesperada tiene una rentabilidad real muy diferente.

➤ Confundir las acciones petroleras con apuestas sobre el precio del petróleo da lugar a sorpresas. Las empresas energéticas cubren la producción, toman decisiones de asignación de capital y tienen deuda. ExxonMobil podría obtener peores resultados durante un rally del petróleo si se hubiera cubierto de forma agresiva. Los valores petroleros son negocios, no indicadores de precios.

Antes de comprometer capital, hágase una pregunta: ¿Este producto se beneficia directamente de la evolución de los precios del petróleo, o los costes estructurales como el contango, el deterioro del apalancamiento o las comisiones de gestión mermarán la rentabilidad independientemente de la evolución del petróleo?

¿Cómo afecta la transición energética a la inversión en petróleo?

La transición energética no elimina la demanda de petróleo. Cambia el calendario y el tipo de exposición que tiene sentido. El pico de demanda se espera ahora para mediados de la década de 2030, lo que significa que el petróleo se parece menos a un activo de crecimiento a largo plazo y más a uno cíclico.

Las últimas previsiones reflejan este cambio. Vitol prevé que la demanda mundial de petróleo alcance un máximo de 112 millones de barriles diarios. Sin embargo, la demanda no es uniforme en todos los productos.

Se prevé que el consumo de gasolina alcance su máximo antes, a principios de la década de 2030, y que descienda en unos 1,8 millones de barriles diarios hasta 2040. En cambio, se prevé que la demanda de combustible para aviones aumente en unos 2,6 millones de barriles al día durante el mismo periodo, a medida que crezca el transporte aéreo mundial.

En resumen, la transición energética no elimina la demanda de petróleo. Cambia el calendario y las estrategias de inversión en petróleo que mejor funcionan. El pico de la demanda se espera ahora para mediados de la década de 2030, lo que significa que el petróleo es un activo de más corto recorrido que en décadas anteriores.

El CEO de Vitol, Russell Hardy, señaló en una reciente conversación con CNBC que es probable que la demanda de petróleo alcance su punto máximo en la próxima década, lo que sugiere una transición más lenta de lo que implicaban muchas previsiones anteriores.

| Segmento de la demanda | Dirección para 2040 | Implicaciones para los inversores |

| Gasolina (transporte por carretera) | Descenso, máximo a principios de 2030 | Las empresas de exploración y producción se enfrentan a la presión del volumen |

| Combustible para reactores | Creciente (+2,6 millones bpd) | Las aerolíneas y los proveedores de combustible de aviación se benefician |

| Petroquímica | Crecimiento constante | Las grandes empresas integradas con divisiones químicas mantienen su valor |

| Demanda global de petróleo | Meseta a mediados de la década de 2030 en ~112 millones de bpd | Horizontes de holding más cortos, el dividendo prima sobre el crecimiento |

El informe de abril de 2026 de la AIE señalaba que un número creciente de países han aplicado políticas para reducir activamente la demanda de petróleo.

Para usted, el inversor, esto se traduce en algunos ajustes prácticos:

1) Los periodos de holding más cortos tienen más sentido que las posiciones de una década;

2) Los valores energéticos centrados en los dividendos pueden aguantar mejor que las empresas de exploración orientadas al crecimiento; y

3) Los activos de infraestructuras intermedias suelen ser más resistentes cuando el crecimiento de la demanda global se ralentiza.