Nota editorial: El siguiente contenido no refleja los puntos de vista u opiniones de BeInCrypto. Se proporciona únicamente con fines informativos y no debe interpretarse como asesoramiento financiero. Realice su propia investigación antes de tomar cualquier decisión de inversión.

Aprovechando la escala récord de liquidez en efectivo en el mercado cripto, todavía existe cierta probabilidad de que el mercado cripto dé paso a otra “verdadera altseason” tras el recorte de tasas de interés en diciembre y el posible recorte de tasas en 2025.

Sin embargo, considerando el entorno de altas tasas de interés cada vez más claro, la posibilidad de que la liquidez se filtre hacia las altcoins en el mercado cripto se ha reducido significativamente, y la llamada “altseason” es más probable que sea impulsada por contratos en lugar de spots.

«Almacenamiento de Valor» y «Expansión de Valor»

Ya sea en el mercado cripto o en el mercado tradicional, la ley del ciclo de mercado basada en la expansión y contracción de la liquidez sigue desempeñando un papel crucial. Antes de que los criptoactivos se convirtieran en parte ampliamente aceptada de las carteras de inversión, los inversores ya habían formado un sistema de inversión completo basado en ciclos económicos.

- La recuperación del ciclo económico generalmente se refleja primero en activos subyacentes que están altamente vinculados a la macroeconomía; durante el ciclo de recorte de tasas de interés, a medida que las tasas de interés disminuyen, el rendimiento de los bonos gubernamentales disminuye. Los inversores retiran liquidez del mercado monetario e invierten en los mercados de oro y ETF de índices. Los ETF de oro e índices tienen una volatilidad y riesgo relativamente bajos y niveles de retorno potencial más altos que los bonos gubernamentales, lo que resulta relativamente atractivo para los inversores institucionales e incluso los bancos centrales.

- Después de que suficiente liquidez fluye hacia los mercados de “activos de almacenamiento de valor”, el ingreso marginal de los ETF de oro e índices comienza a disminuir gradualmente. Los inversores no están satisfechos con el margen de beneficio decreciente. Como resultado, eligen invertir parte de su capital y ganancias realizadas en activos subyacentes relativamente volátiles como el cobre, el petróleo crudo y acciones individuales para obtener mayores retornos potenciales.

- Al final del ciclo de recorte de tasas de interés y al comienzo del ciclo de aumento de tasas de interés, los inversores primero eligen vender activos de alta volatilidad, tomar ganancias y retirar liquidez. Luego, a medida que la tasa de interés libre de riesgo y el rendimiento de los bonos aumentan, la atracción de los activos de riesgo de baja volatilidad disminuye gradualmente, y la liquidez fluye de regreso al mercado monetario, esperando el inicio del próximo ciclo de recorte de tasas de interés.

Los activos con menor volatilidad generalmente tienen una capacidad de carga de liquidez relativamente alta y atributos especulativos más débiles. En contraste, los activos con mayor volatilidad generalmente tienen una capacidad de carga de liquidez más baja y atributos especulativos más fuertes. Por lo tanto, los activos con menor volatilidad generalmente se consideran “activos de almacenamiento de valor”, mientras que los activos con mayor volatilidad se consideran “activos de expansión de valor”.

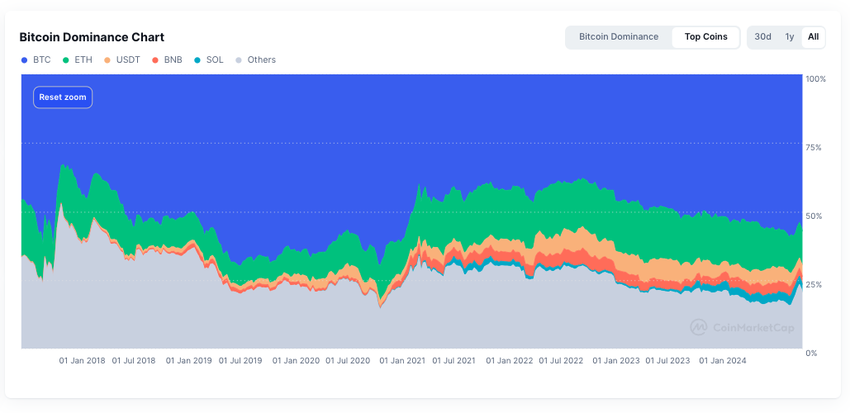

Volvamos nuestra atención al mercado cripto. Aunque BTC tiene un nivel de volatilidad que el oro y los índices bursátiles no pueden igualar, la volatilidad de BTC es algo inferior en comparación con otros criptoactivos. Considerando que BTC está altamente integrado con el mercado global y ya es un “activo macro” certificado por Bloomberg, puede considerarse un “activo de almacenamiento de valor” dentro del mercado cripto. Por supuesto, las stablecoins también pueden considerarse un “activo de almacenamiento de valor”; mientras que las altcoins son indudablemente “activos de expansión de valor”.

De hecho, basado en el funcionamiento del mercado cripto en los últimos años, no es difícil encontrar que la ley de los ciclos económicos también se aplica al mercado cripto.

- Antes y después del inicio del ciclo de recorte de tasas de interés, la liquidez ingresó a BTC a través de ETF spot y canales de stablecoins, impulsando el precio y la capitalización de mercado de BTC.

- Con la mayor afluencia de liquidez, el retorno marginal de BTC está disminuyendo gradualmente. Los inversores comienzan a usar apalancamiento para asegurar retornos o, en su lugar, eligen invertir en criptomonedas no BTC como ETH, SOL e incluso memecoins.

- Cuando el ciclo de recorte de tasas de interés termina y llega el ciclo de aumento de tasas de interés, los inversores priorizan retirar liquidez de criptos no BTC. Una característica típica es que la caída de BTC en este momento es relativamente leve.

- Finalmente, los inversores retiran liquidez de BTC y la convierten en stablecoins, invirtiendo en el mercado monetario o simplemente manteniéndola.

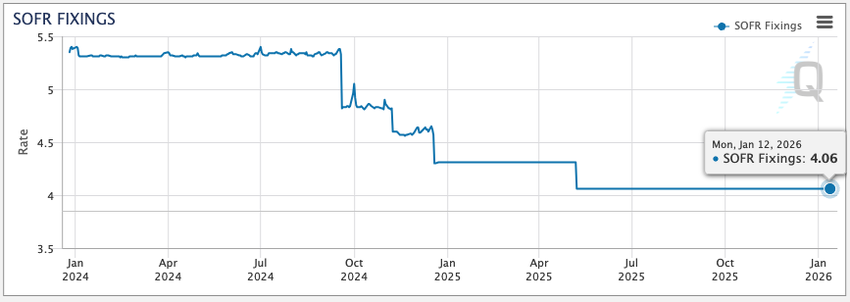

Entonces, ¿En qué período estamos ahora? Considerando la actitud de Powell en la decisión de tasas de interés de diciembre, estamos en la etapa media de un ciclo de recorte de tasas. Todavía queda un recorte más (en el mejor de los casos, tal vez dos) en camino, y es posible que no veamos el final de este ciclo de recorte de tasas hasta mediados del próximo año.

Sin embargo, no podemos ignorar el impacto del aumento de las tasas terminales. A tasas de interés superiores al 4%, los bonos gubernamentales siguen siendo un activo subyacente de inversión ideal para inversores adversos al riesgo. El aumento en las tasas de interés libres de riesgo provocado por el aumento en los rendimientos de los bonos gubernamentales ha comprimido, en cierta medida, la prima de riesgo, lo que ha llevado a un cierto grado de convergencia en las expectativas de retorno potencial de los activos de riesgo y se refleja en la fijación de precios de los derivados.

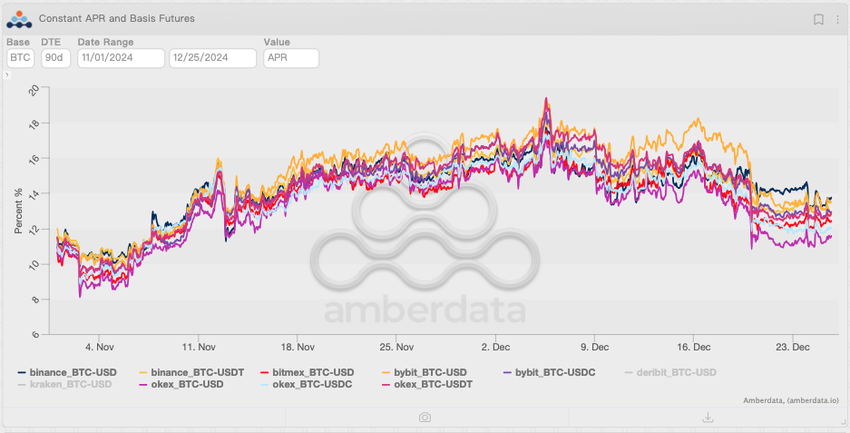

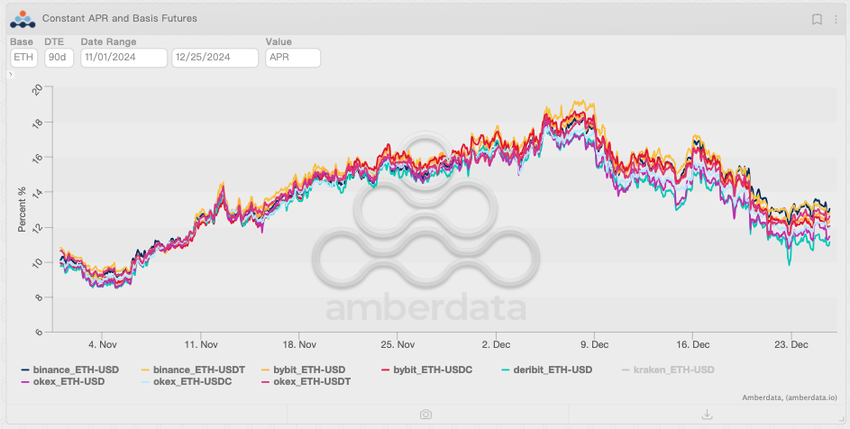

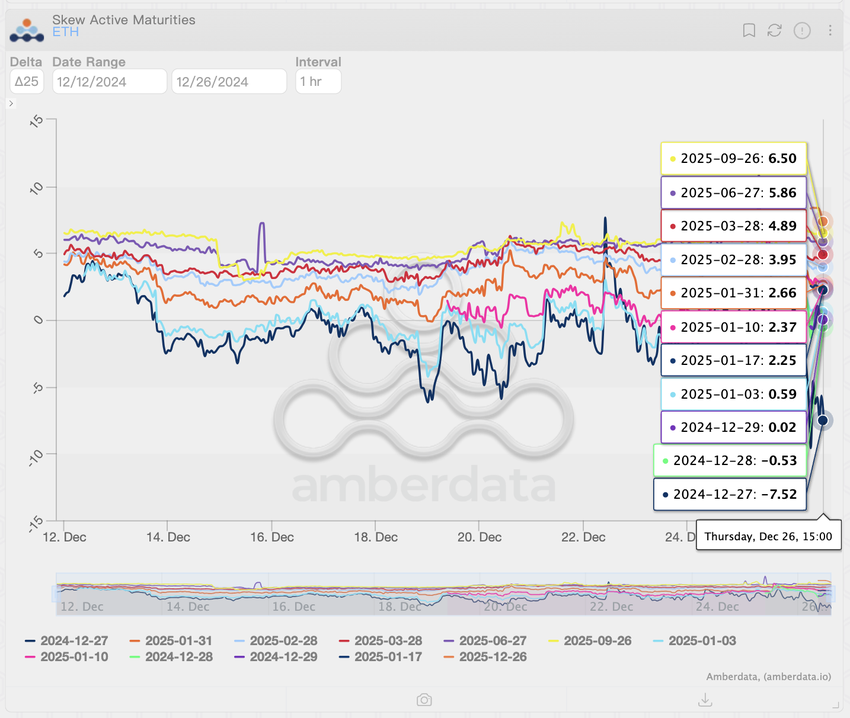

Tras la reunión del FOMC el 20 de diciembre, las primas de futuros a largo plazo de BTC y ETH cayeron significativamente, y la diferencia de prima de riesgo entre BTC y ETH también comenzó a ampliarse nuevamente. La situación anterior indica que en el entorno de altas tasas de interés, a pesar de seguir en la etapa de mercado alcista, los inversores siguen siendo cautelosos, y las altas tasas de interés también son un catalizador para que los inversores vuelvan a preferir mantener “activos de almacenamiento de valor”.

Y en el mercado tradicional, también está ocurriendo el regreso a la preferencia por “activos de almacenamiento de valor”. Desde diciembre, el IWM (iShares Russell 2000 ETF), que sigue los resultados de inversión de un índice compuesto por acciones de pequeña capitalización de EE.UU.), ha comenzado a experimentar una caída, mientras que el SPY, que representa el mercado de acciones de EE.UU., ha mantenido suficiente resiliencia. Incluso después de experimentar el impacto traído por el FOMC, el SPY rebotó cerca del máximo anterior en pocos días. En contraste, el IWM sigue consolidándose en un punto relativamente bajo desde noviembre.

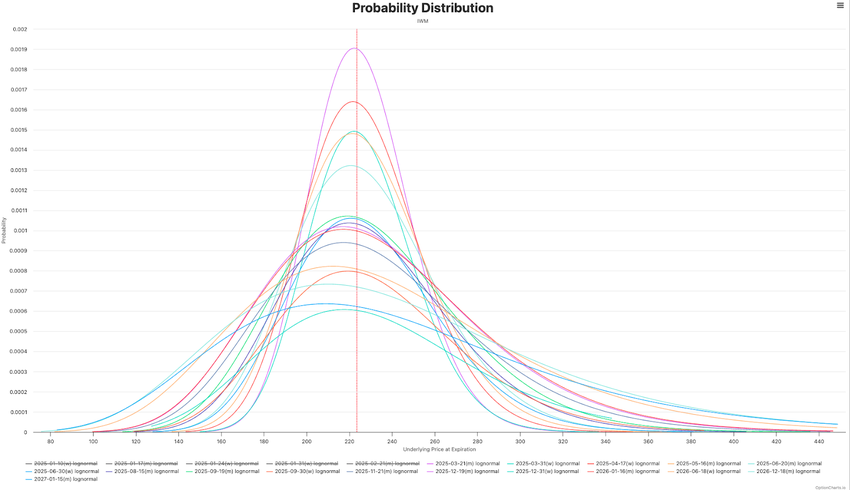

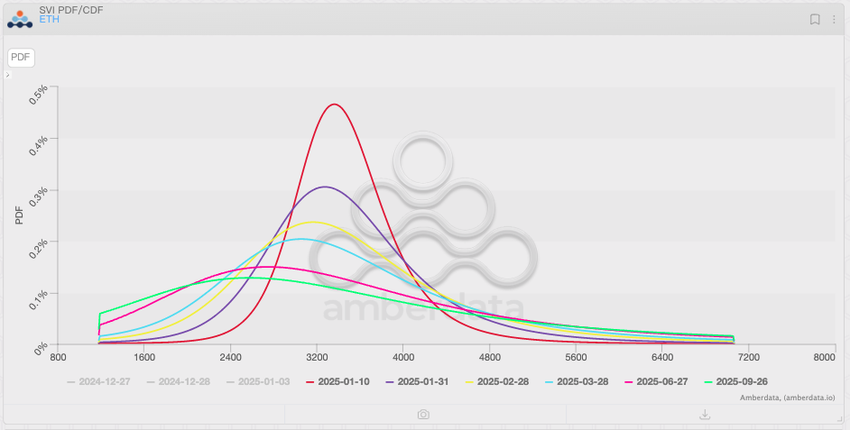

Además, la distribución de probabilidad implícita sesgada a la izquierda en el mercado de opciones indica aún más la actitud cautelosa de los inversores hacia “activos de expansión de valor”. En comparación con SPY y BTC, la distribución de probabilidad implícita sesgada a la izquierda de IWM y ETH es más significativa, especialmente en opciones a largo plazo, lo que significa que los inversores esperan una probabilidad relativamente mayor de un mal desempeño de IWM y ETH en el mediano y largo plazo.

Cuando los inversores tienen expectativas pobres para activos de expansión de valor de alta calidad, sus expectativas para activos de expansión de valor secundarios (como las altcoins) pueden imaginarse. Entonces, para los inversores cripto, ¿Experimentaremos un “mercado alcista sin altseason”? La respuesta no es necesariamente así.

Posible altseason: ¿“Toro Vegano” o “Toro Real”?

Debe admitirse que las condiciones para la aparición de altseason son relativamente estrictas. Desde la aparición de BTC en 2008, solo ha habido dos altseasons: la “Temporada ICO” en 2017-2018 y el “Verano DeFi” en 2020-2021. Algunos factores macroeconómicos interesantes jugaron un papel indispensable en las dos altseasons.

- Las tasas de interés están en un nivel relativamente bajo a largo plazo o muestran una tendencia rápida a la baja, lo que lleva a una gran acumulación de liquidez, con liquidez “sin destino” fluyendo en cada mercado.

- Debido a las tasas de interés relativamente bajas o absolutamente bajas a largo plazo, el sentimiento especulativo de los inversores ha sido completamente estimulado.

Antes del nacimiento del mercado cripto, cosas similares no eran infrecuentes en los mercados tradicionales. De hecho, en la “burbuja puntocom” de los años 90, el índice Russell 2000 y el índice Nasdaq tuvieron desempeños similares a la “altseason”, y el entorno macroeconómico en ese momento era “casi el mismo” que ahora.

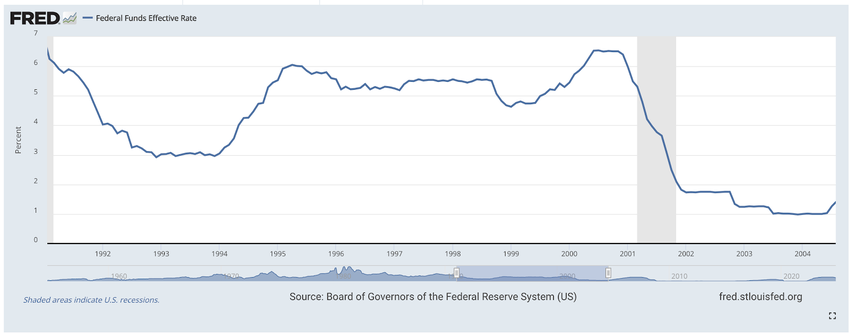

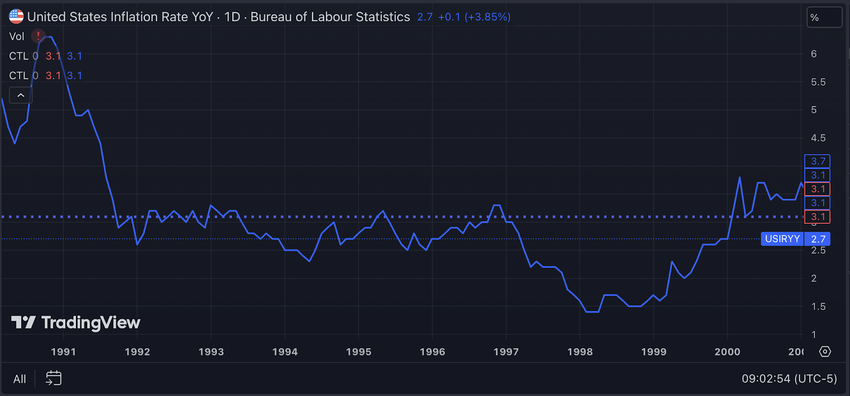

- Después de experimentar inflación y recesión a finales de los años 80 y principios de los 90, el nivel de inflación anual en EE. UU. cayó a alrededor del 3% en 1992, y la Fed también bajó las tasas de interés a alrededor del 3% para estimular la recuperación económica.

- Con la recuperación de la economía, comenzó a surgir la tendencia de rebote de la inflación. En respuesta, de febrero de 1994 a febrero de 1995, Greenspan aumentó la tasa de fondos federales en 300 puntos básicos a alrededor del 6%. (¡Piensa en lo que hizo Powell en 2022-2023!)

- En un entorno de altas tasas de interés, la inflación se suprime pero mantiene una sensibilidad considerable, y el riesgo de reinflación es significativo. Por lo tanto, aunque la Fed recortó las tasas de interés dos veces en 1995-1996, la tasa de interés se mantuvo por encima del 5.25%.

- En 1997, la inflación continuó disminuyendo, y el momento era propicio para más recortes de tasas de interés. Después de que la inflación tocó fondo en 1998, la tasa de fondos federales se redujo a alrededor del 4.75%, alcanzando el final de esta ronda de recortes de tasas de interés. En este momento, habían pasado más de 3 años desde el pico de tasas de interés en 1995.

- Aunque el nivel de tasas de interés en ese momento era “indudablemente alto” en comparación con los siguientes 20 años, nadie puede predecir el futuro. Para los inversores que experimentaron un nivel de tasas de interés del 6% en 1995, la lenta disminución de las tasas de interés ha liberado suficiente liquidez en los últimos 3 años, y la “narrativa puntocom” combinada con más recortes de tasas de interés ha estimulado completamente el sentimiento especulativo de los inversores, dando lugar finalmente a la “burbuja puntocom”.

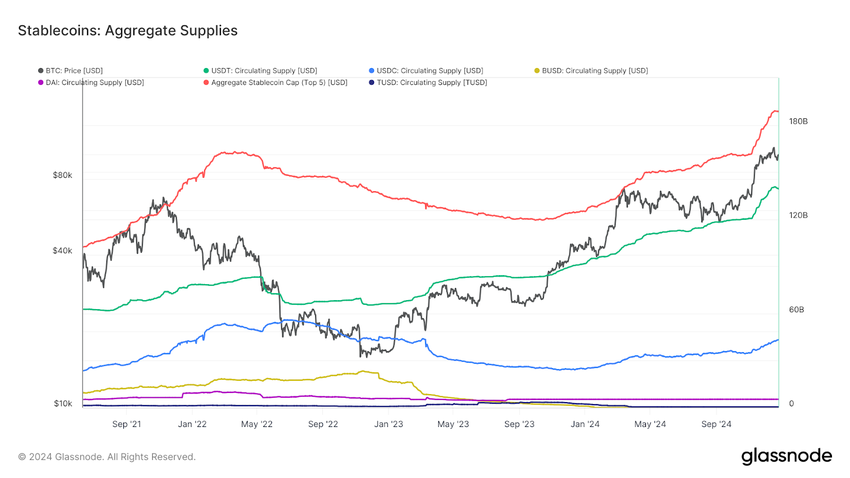

Un cuarto de siglo después, el mercado cripto está en una posición similar al Nasdaq de ese año, y también hemos encontrado algunos signos “muy similares” desde una perspectiva de liquidez. Aunque todavía estamos en un entorno de altas tasas de interés, la escala de liquidez en efectivo dentro del mercado cripto se ha expandido gradualmente antes de la última ronda de recortes de tasas de interés. Ha acelerado su expansión después del inicio del ciclo de recortes de tasas de interés, proporcionando una base de liquidez para una posible altseason.

Desde la perspectiva del mercado de tasas de interés, considerando que el nivel actual de sensibilidad a la inflación no es inferior al de los años 90, Powell también podría adoptar la estrategia adoptada por Greenspan en los años 90, que es prolongar el ciclo de recortes de tasas de interés y aumentar moderadamente las tasas de interés cuando sea necesario, para controlar la inflación de manera efectiva. Esto significa que la velocidad de obtención de liquidez en el mercado cripto se ralentizará, pero la acumulación de liquidez no se detendrá. Los traders también tienen expectativas similares: aunque ETH y otros criptoactivos probablemente tengan un mal desempeño en los próximos meses, la acumulación continua de flujo de efectivo seguirá elevando la valoración de los criptoactivos que no son BTC.

Sin embargo, al igual que en la década de 1990, el mercado alcista provocado por la acumulación de liquidez no ocurrió de la noche a la mañana. Antes del mercado alcista de 1999-2000, el aumento de los índices Russell 2000 y Nasdaq todavía era relativamente moderado, acompañado de varias correcciones, y el verdadero “auge” fue ya 4 años después del inicio del ciclo de recorte de tasas de interés. Considerando que esta ronda de recortes de tasas de interés solo ha comenzado hace unos meses, es posible que aún tengamos mucho tiempo antes de la “verdadera altseason”.

Por supuesto, antes de la llegada de la “verdadera altseason”, la breve “altseason vegana” aún aparecerá en ciertos momentos. Sin embargo, en comparación con la “verdadera altseason”, la “altseason vegana” no se genera naturalmente en base al avance de los ciclos de mercado, sino que es impulsada por fuerzas dentro del mercado cripto.

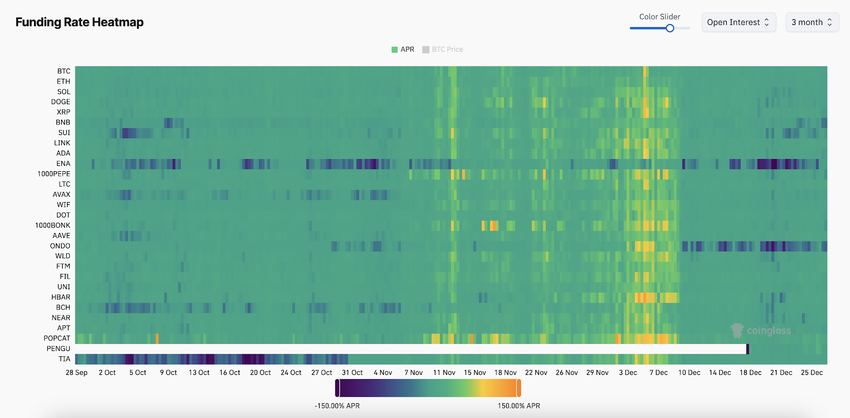

No es difícil distinguir entre la “altseason vegana” y la “verdadera altseason”. Debido a la falta de compras spot, la “altseason vegana” suele ser impulsada por el apalancamiento proporcionado por derivados, lo que conlleva altos costos de financiamiento. La “altseason vegana” en noviembre y diciembre estuvo acompañada de un rápido aumento en las tasas de financiamiento de contratos perpetuos, lo cual es poco común en un mercado impulsado por spot. Los altos costos de financiamiento son insostenibles; después del desapalancamiento, la “altseason vegana” termina.

De hecho, los inversores están ansiosos por ver el efecto de riqueza que trae la altseason. Sin embargo, en el entorno macroeconómico actual, esperar que la “verdadera altseason” llegue a corto plazo no es racional. Las condiciones aún no son suficientes; todavía necesitamos ser pacientes. Cualquier inversión ciega en la “altseason vegana” puede causar pérdidas irreparables. Por supuesto, si quieres comprar un boleto de lotería, buena suerte. Pero si vas a usar tu salario, incluso tu pensión, como apuesta, por favor piénsalo tres veces antes de hacer trading.