El papel de las stablecoins se está expandiendo más allá del mercado cripto y atrae la atención de las instituciones financieras tradicionales. Mientras tanto, nuevas regulaciones de Europa y Estados Unidos podrían hacer que las stablecoins sean más útiles en el mundo real.

Sin embargo, estas regulaciones también plantean desafíos para los emisores de stablecoins como Tether y Circle. Actualmente, USDT de Tether y USDC de Circle dominan la capitalización de mercado de las stablecoins, pero muchos expertos creen que esto podría cambiar en el futuro.

Experto cuestiona la sostenibilidad del modelo de negocio de Tether y Circle bajo nuevas regulaciones

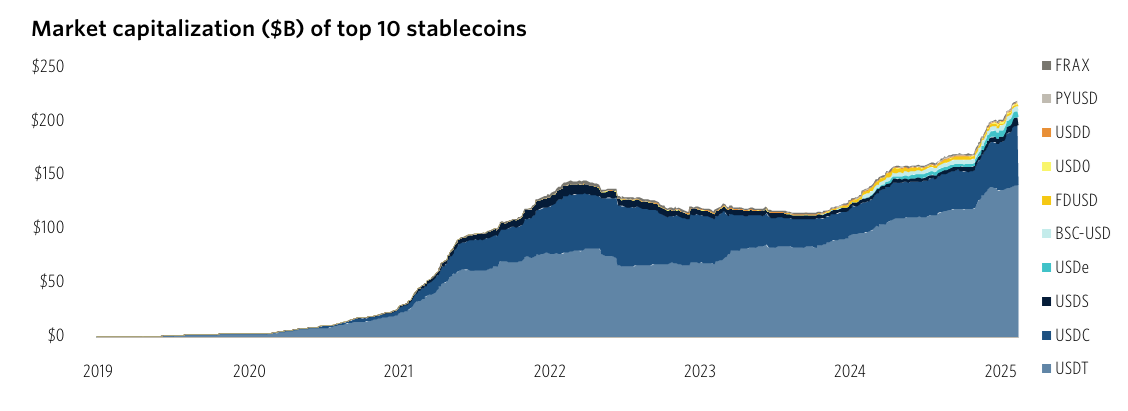

Un reciente informe de PitchBook reveló que las 10 principales stablecoins tienen una capitalización de mercado total de aproximadamente 220 mil millones de dólares, en comparación con menos de 120 mil millones de dólares hace dos años. Tether por sí solo representa alrededor del 65% de este total, mientras que USDC posee otro 25%.

El informe también destacó que las stablecoins respaldadas por fiat son las más comunes, representando alrededor del 95% del suministro total. Sin embargo, Robert Le, un analista senior de PitchBook, advirtió que una concentración tan alta conlleva riesgos.

“Otro riesgo importante es la centralización, en la que una sola entidad como Tether o Circle controla la emisión y quema de tokens, lo que genera preocupaciones sobre la toma de decisiones y el conflicto de intereses. Un emisor podría detener los reembolsos o congelar fondos bajo presión regulatoria, perjudicando a los holders legítimos,” comentó el analista de PitchBook Robert Le.

Los riesgos legales también se están volviendo más evidentes a medida que los reguladores de EE. UU. redactan reglas específicas para las stablecoins. Varios proyectos de ley, incluidos FIT21, GENIUS y STABLE, están actualmente en discusión.

Se espera que EE. UU. introduzca legislación específica para stablecoins el próximo año. Esto legalizaría las stablecoins pero impondría requisitos más estrictos a los emisores, como estándares de reserva más altos, auditorías obligatorias y mayor transparencia.

Mientras tanto, las regulaciones MiCA de la UE requieren que las stablecoins cumplan con estándares similares a los bancarios. En respuesta, Tether ha optado por salir del mercado europeo para evitar el cumplimiento de MiCA.

Empresas de finanzas tradicionales planean ingresar al mercado de stablecoins

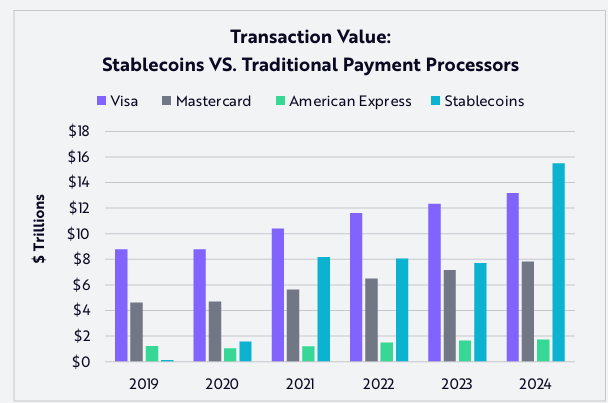

Un informe de Ark Invest indicó que en 2024, el volumen total anual de transacciones de stablecoins alcanzó los 15.6 billones de dólares, equivalente al 119% del volumen de Visa y al 200% de Mastercard.

A pesar de esto, el número de transacciones de stablecoins sigue siendo relativamente bajo, con 110 millones por mes, solo el 0.41% de Visa y el 0.72% de Mastercard.

Esto sugiere que el valor promedio de las transacciones de stablecoins es significativamente más alto que los de Visa y Mastercard.

Debido a esta creciente demanda, las instituciones financieras tradicionales están compitiendo para desarrollar sus propias stablecoins.

Grandes bancos como BBVA y Standard Chartered están considerando lanzar sus propias stablecoins. PayPal ya ha introducido PYUSD, mientras que Visa está desarrollando Visa Tokenized Asset Platform (VTAP) para ayudar a los bancos a emitir stablecoins.

Notablemente, Bank of America (BoA) se comprometió recientemente a lanzar una stablecoin si las nuevas regulaciones de EE. UU. lo permiten.

Mientras tanto, gigantes de la inversión como BlackRock, Franklin Templeton y Fidelity están ofreciendo fondos de mercado monetario tokenizados. Estos fondos funcionan de manera similar a las stablecoins y podrían competir directamente con USDC y USDT.

“Esperamos además que cada plataforma financiera importante o aplicación fintech busque lanzar su propia stablecoin, con la esperanza de fidelizar a los usuarios en ecosistemas de pago sin problemas. Sin embargo, creemos que solo un puñado de emisores de confianza—aquellos con aprobaciones regulatorias, marcas reconocidas y fiabilidad tecnológica comprobada—capturarán finalmente la mayoría de la cuota de mercado.” – PitchBook predijo.