Anteriormente una herramienta de nicho para cripto, las stablecoins están convirtiéndose progresivamente en una parte integral de las finanzas mainstream. Circle y Tether ahora tienen carteras de deuda de EE.UU. más grandes que varias naciones soberanas.

La reciente aprobación de la GENIUS Act legitimó el uso de stablecoins, impulsando el interés de bancos, procesadores de pagos y empresas Fortune 500.

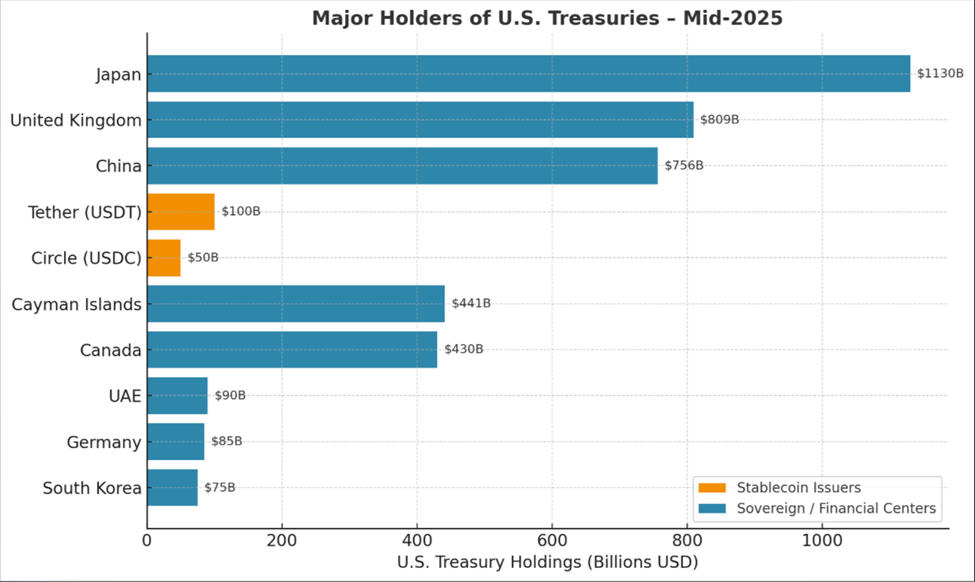

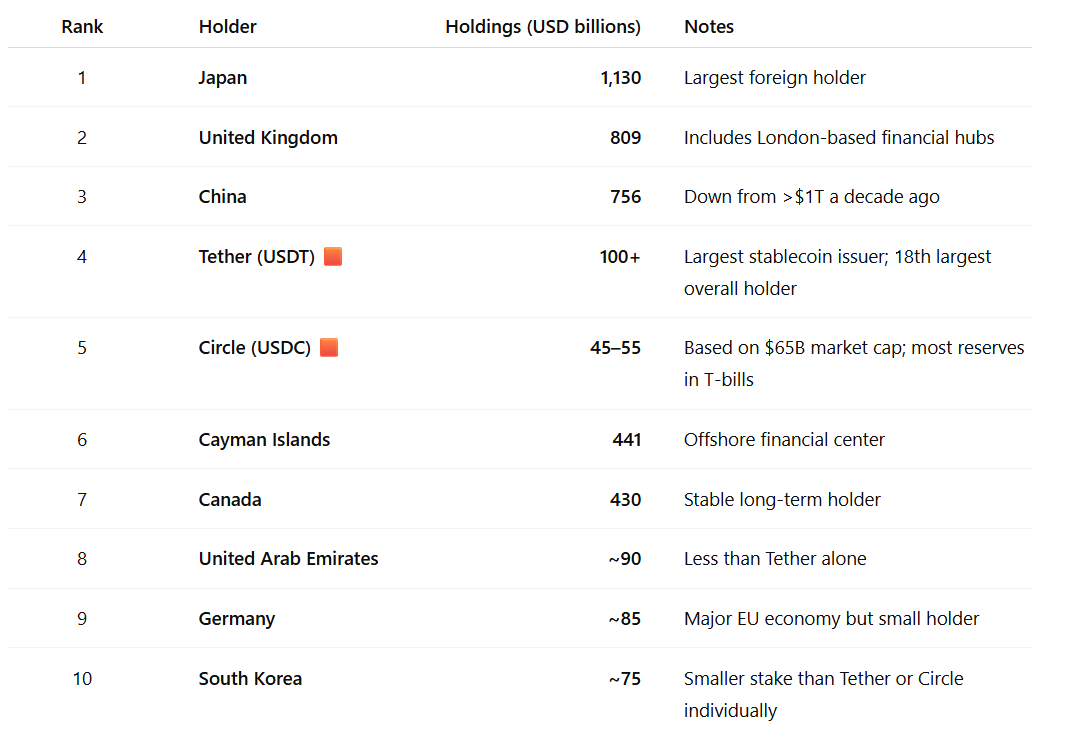

Circle y Tether acumulan silenciosamente más deuda de EE.UU. que Alemania, Corea del Sur y los EAU

Las stablecoins son tokens digitales vinculados al dólar estadounidense y respaldados por reservas, a menudo en bonos del Tesoro de EE.UU. (T-bills). La estructura asegura que un token pueda ser canjeado de manera confiable por un dólar.

Esta estabilidad las hace atractivas para pagos transfronterizos y como capa de liquidación para el ecosistema cripto. Dos emisores líderes de stablecoins, Tether (USDT) y Circle (USDC), poseen más deuda del gobierno de EE.UU. que varias economías nacionales importantes. Esto incluye a Alemania, Corea del Sur y los Emiratos Árabes Unidos.

Tether, el mayor emisor de stablecoins, ahora posee más de 100 mil millones de dólares en T-bills. Según datos del Departamento del Tesoro, se clasifica como el 18º mayor tenedor de deuda de EE.UU., por encima de los EAU (85 mil millones de dólares).

Circle, el emisor de USDC, posee entre 45 mil millones y 55 mil millones de dólares en T-bills. Con esta cifra, se sitúa por delante de Corea del Sur (aproximadamente 75 mil millones de dólares) si se mide individualmente.

Combinadas, las dos empresas superan a los tres países, con un informe reciente de Apollo destacando cuán rápidamente está creciendo el sector.

“Casi el 90% del uso de stablecoins es para trading de criptomonedas, lo cual probablemente seguirá creciendo. El gran avance será si las stablecoins en dólares estadounidenses se utilizan para pagos minoristas globales. Si el mercado de stablecoins en dólares estadounidenses crece hasta los billones, la demanda de T-bills de EE.UU. aumentará significativamente. Existen riesgos de estabilidad financiera porque el dinero se moverá rápidamente si los depositantes pierden confianza en un emisor de stablecoins,” se lee en un extracto del informe de Apollo.

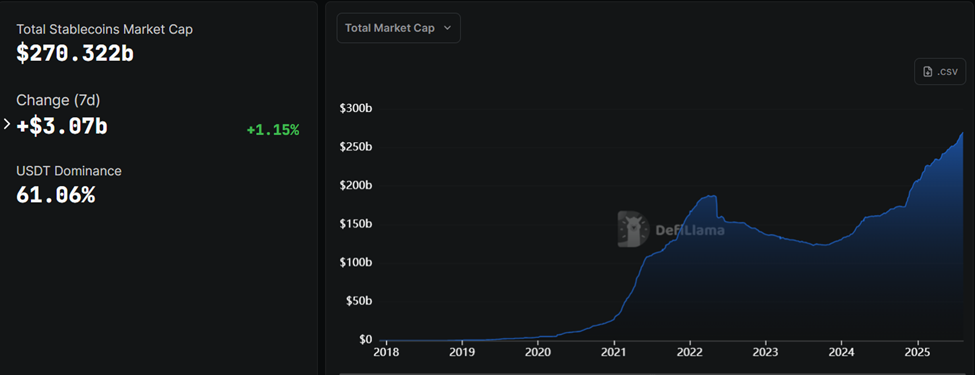

La industria de stablecoins es ahora el 18º mayor tenedor externo de bonos del Tesoro, con proyecciones que sugieren que podría crecer de su actual capitalización de mercado de 270 mil millones de dólares a 2 billones de dólares para 2028.

La capitalización de mercado de USDC por sí sola ha aumentado un 90% en el último año a 65 mil millones de dólares. Fue impulsada por la adopción institucional y la IPO de alto perfil de Circle en junio.

Los volúmenes de transacción rivalizan con los gigantes de pagos tradicionales

Mientras tanto, la historia de adopción va más allá de las reservas. A principios de 2024, los volúmenes de transacciones de stablecoins superaron a los de Visa, en gran parte debido a su uso en el trading de criptomonedas.

El uso creciente en transferencias de dinero globales también contribuyó a la tracción, con un informe de BeInCrypto indicando que el 49% de las instituciones utilizan stablecoins.

Con liquidación casi instantánea y bajas tarifas, las stablecoins se presentan como una alternativa más rápida y económica a SWIFT y otros sistemas de pago tradicionales. La adquisición de 1,1 mil millones de dólares de Stripe de la startup de stablecoins Bridge en octubre marcó una de las primeras grandes apuestas fintech en la tecnología.

El ascenso de los emisores de stablecoins como grandes compradores de T-bills llega en un momento en que los tenedores extranjeros tradicionales están reduciendo. Las tenencias de China han caído de más de 1 billón de dólares hace una década a 756 mil millones de dólares.

Aunque sigue siendo el mayor tenedor extranjero con 1,13 billones de dólares, Japón también ha señalado un enfoque más cauteloso. Esto crea una oportunidad para que los emisores de stablecoins sirvan como una fuente constante de demanda para la deuda de EE.UU.

“Tener emisores de stablecoins siempre presentes es un gran impulso en términos de dar confianza al Departamento del Tesoro sobre dónde colocar la deuda,” informó Fortune, citando a Yesha Yadav, profesora de la Facultad de Derecho de Vanderbilt que estudia la intersección de cripto y el mercado de bonos.

Los defensores argumentan que las stablecoins podrían ayudar a consolidar el dominio del dólar a nivel mundial, al igual que el mercado offshore de “Eurodólares” lo hizo en el siglo XX.

También sugieren que una creciente demanda de T-bills por parte de las empresas de stablecoins podría ayudar a reducir las tasas de interés a largo plazo y fortalecer la aplicación de sanciones de EE.UU. en el extranjero.

Los escépticos, sin embargo, advierten contra exagerar las cifras, con el sector de fondos del mercado monetario de EE.UU. (MMF), por ejemplo, superando las tenencias de stablecoins con aproximadamente 7 billones de dólares.

Mientras tanto, los cabilderos bancarios advierten que las stablecoins podrían drenar depósitos de los bancos, reduciendo potencialmente la capacidad de préstamo.

“Citi pronostica que las stablecoins estarán entre los principales holders de bonos del Tesoro de EE.UU. Si la deuda de EE.UU. aumenta y los bonos del Tesoro tambalean, también lo hace la confianza en el dólar digital. Creando un cambio temporal hacia otras monedas”, escribió un usuario citando a Citibank.

Ejecutivos de la industria contrarrestan que temores similares sobre los MMF hace décadas resultaron infundados. Aún así, si las stablecoins continúan absorbiendo grandes cantidades de bonos del Tesoro a corto plazo, podría alterar cómo Wall Street gestiona la liquidez y el riesgo.

No obstante, el crecimiento de Circle y Tether indica que el mercado de deuda de EE.UU. tiene una nueva clase de compradores de peso nacidos en el volátil ámbito cripto en lugar de en los tradicionales salones bancarios.