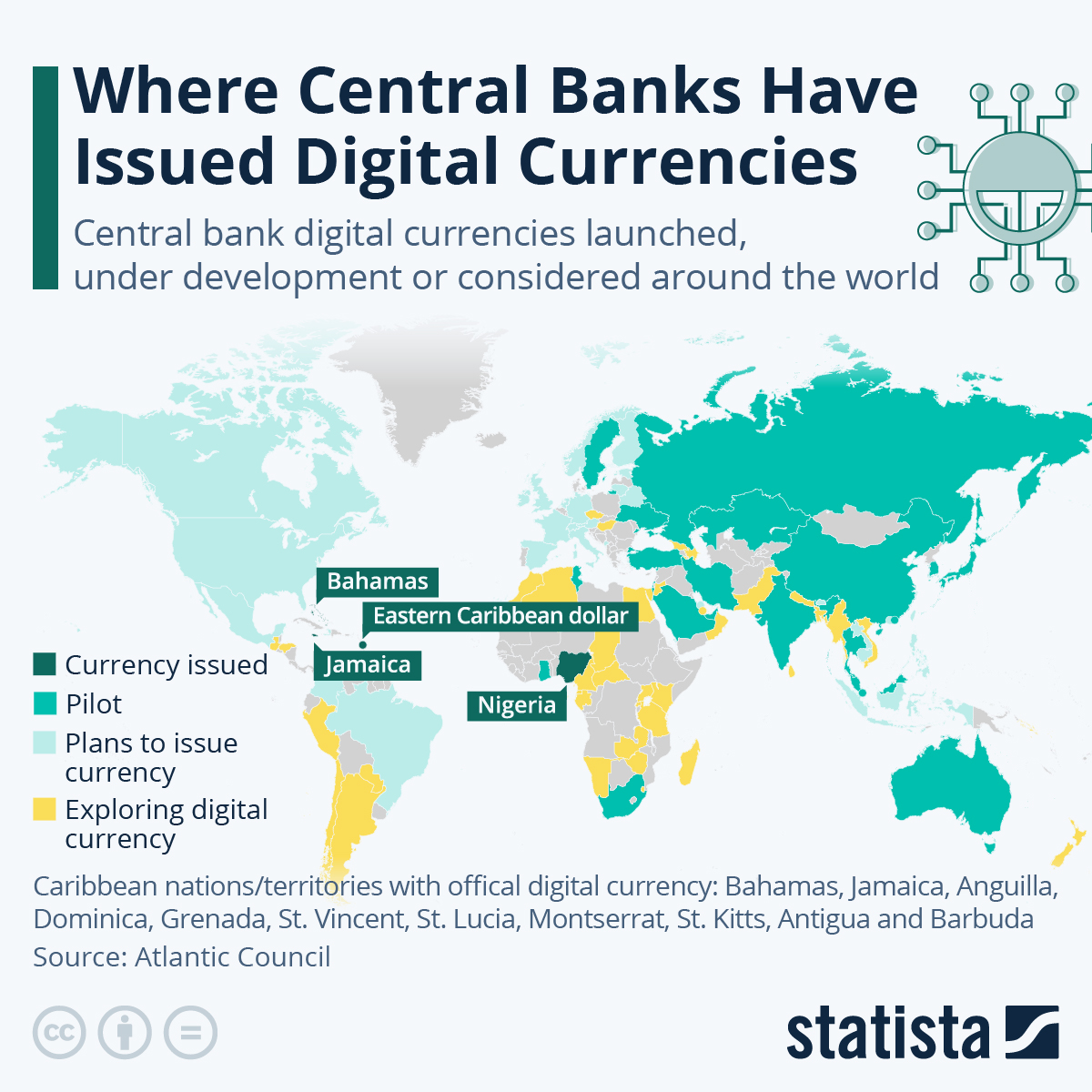

El Banco Central de Reserva (BCRP) está buscando la manera de crear una CBDC Perú. El objetivo sería potenciar la inclusión financiera. Además, se reduciría así la brecha económica del país, pues el 46% de peruanos que aún no están bancarizados.

Hace unos meses el Banco Central de Reserva del Perú emitió un documento donde comparte las principales consideraciones a tener en cuenta para crear un CBDC en el país. La promoción de la inclusión financiera y la eficiencia y seguridad de los Sistemas de Pago domésticos, son las principales motivaciones para que los países emergentes consideren emitir este tipo de monedas.

CBDC Perú: los enfoques más importantes del proyecto

Actualmente, el 70% de la población en Perú tiene monederos digitales, por lo que la creación de una CBDC cobra aun más sentido. Además, en los últimos años, los pagos digitales en Perú tuvieron un fuerte aumento del 270% en los monederos minoristas. Este incremento tuvo su auge por las necesidades que originó la pandemia.

En primer lugar, las cabezas detrás de este proyecto han dejado claro que la presencia de una CBDC Perú no significaría el fin del dinero físico en el país. Por el contrario, el documento indica que los peruanos podrían disponer de las dos formas de dinero emitidas por el BCRP.

“En otras palabras, la CBDC complementaría el espectro de medios de pago que el BCRP pone a disposición del público. En este contexto, una CBDC operaría como un complemento de las infraestructuras actuales, ofreciendo un servicio público a aquellos que no son atendidos por las alternativas de pago existentes”

Por otra parte, la CBDC llegaría a la economía del Perú de forma gradual. Lo que harían las autoridades pertinentes sería evaluar sus beneficios, costos y riesgos potenciales. El documento del Banco Central de Reserva del Perú asegura que inicialmente la CBDC estaría orientada a la población no bancarizada de las principales ciudades, sin distinción de género o edad.

De acuerdo al BCRP, esta moneda digital se focalizaría en los vendedores ambulantes, transportistas y obreros informales. Además, se podría dirigir la emisión inicial hacia negocios e individuos digitalmente habilitados, para promover la adopción de la CBDC en otros segmentos de la población.

“La emisión de una CBDC debe basarse en un canal de distribución que llegue a esta población a costo cero o muy bajo”

Con una CBDC Perú también se podría modernizar el Sistema de Liquidación Bruta en Tiempo Real (LBTR). La idea es incorporar mejoras en funcionalidades, horario de operación, acceso, resiliencia cibernética y seguridad, así como nuevas tecnologías.

De igual manera, el diseño de una CBDC en Perú debe alentar a la población no bancarizada a adoptar medios de pago digitales.

“Por lo tanto, una CBDC debe tener características adecuadas para enfrentar los desafíos de los actuales instrumentos de pago digitales”

Consideraciones a la hora de diseñar una CBDC para Perú

El Banco Central de Reserva del Perú también dejó claro en el documento qué deben tener en cuenta a la hora de diseñar una CBDC. Citando al Fondo Monetario Internacional, el BCRP indica que existen dos modelos operativos para la emisión de una moneda digital. Los mencionados son el modelo llamado unilateral y el modelo llamado intermediario.

En este último, que será el utilizado por Perú, el Banco Central emite la CBDC, pero delega funciones a empresas privadas (intermediarias), las cuales interactúan con los usuarios finales. Este modelo es similar en varios sentidos al que existe

actualmente para la creación de depósitos bancarios.

De esta manera, al utilizar el modelo intermediario, el BCRP emitiría una CBDC tokenizada. Dichos tokens digitales serían distribuidos a través de entidades financieras y agentes autorizados, y el BCRP tendría un registro centralizado de cada transacción.

“Puesto que la confianza es crucial, las entidades que distribuyan la CBDC deben ofrecer una línea 24/7 que oriente a los usuarios y permitan resolver consultas sobre resolución de disputas”

Los desafíos que enfrenta el proyecto de CBDC Perú

El documento del BCRP también dejó ver los desafíos de lanzar una CBDC en Perú. El principal reto de esta moneda digital es la creación de un consenso sobre el valor agregado que puede ofrecer una CBDC.

“Se requiere crear el consenso de los participantes de mercado, organismos reguladores y público en general sobre el

aporte de una CBDC en el mercado de pagos.

De igual manera, se debe evaluar la necesidad de reforzar el marco regulatorio, en lo que respecta, entre otros, a medidas AML/CFT, la protección de datos personales confidenciales y sensibles e identificación digital, entre otros.