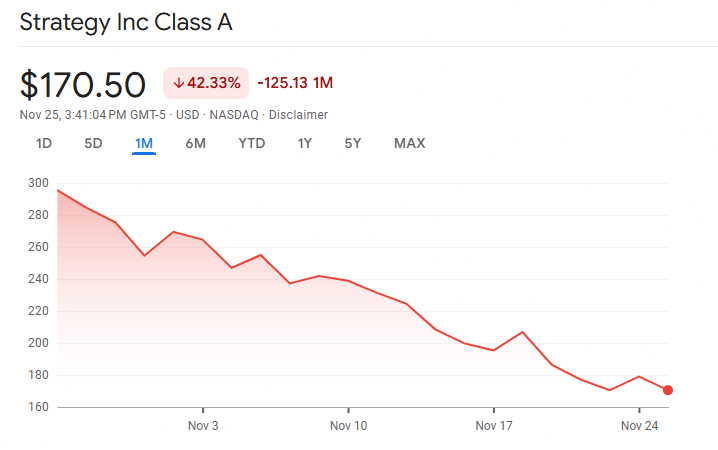

La prima mNAV de Strategy (antes, MicroStrategy) sobre sus holdings de Bitcoin se ha reducido casi a la paridad, planteando preguntas sobre el futuro del modelo apalancado de BTC de Michael Saylor.

Las últimas divulgaciones muestran a la compañía con 649,870 BTC a un costo de aproximadamente 48,4 mil millones de dólares, sin embargo, su capital ya no cotiza en los altos múltiplos que impulsaron la expansión anterior.

Una prima que colapsa y crecientes presiones de capital

El mNAV de la empresa cayó por debajo de 1x en noviembre. mNAV, o valor de mercado a valor neto de activos, mide cuánto están dispuestos a pagar los inversores por encima (o por debajo) del valor del Bitcoin subyacente de Strategy.

Esto es importante porque toda la estrategia de acumulación de Strategy depende de emitir acciones a una prima, lo que permite que cada nueva acción vendida aumente el Bitcoin por acción para los holders existentes.

Esta aguda reversión del mNAV sigue a una caída más amplia del mercado. Bitcoin cayó más del 30% desde su pico de octubre, desplomándose por debajo de 90,000 dólares.

Mientras tanto, las acciones de MicroStrategy cayeron más rápido, reflejando preocupaciones sobre la dependencia de la empresa en los mercados de capital y el aumento de los costos de acciones preferentes.

La estructura de capital de Strategy se ha convertido en un tema central. La firma tiene solamente 54 millones de dólares en efectivo y debe más de 640 millones de dólares en dividendos preferentes anuales.

El negocio de software de la compañía sigue siendo negativo en flujo de caja para 2025, ampliando la brecha entre las obligaciones y la liquidez interna.

Como resultado, Strategy ha dependido de los mercados de capital. Recaudó alrededor de 20 mil millones de dólares en los primeros nueve meses de 2025 a través de convertibles, acciones preferentes y acciones en el mercado.

Esa financiación mantuvo su acumulación de Bitcoin mientras atendía instrumentos más antiguos con cupones altos y en aumento.

Sin embargo, los mecanismos que una vez hicieron este modelo acreedor se han debilitado. Cuando Strategy cotizaba a grandes primas sobre el valor neto de los activos, emitir acciones aumentaba el Bitcoin por acción para los tenedores.

Ese efecto desaparece cuando la prima colapsa. Emitir acciones cerca del NAV corre el riesgo de dilución en lugar de acreción.

La presión aumentó a medida que el costo de capital subía. Las acciones preferentes de la empresa STRC aumentaron su dividendo del 9% en julio al 10.5% en noviembre para mantener el valor nominal.

Las nuevas ofertas preferentes llevan cupones por encima del 10%, con tasas de penalización de hasta el 18% si no se paga. Estos términos aumentan la carga anual y refuerzan las preocupaciones de los inversores sobre la sostenibilidad.

Liquidez de mercado, riesgos de MSCI y el futuro de la prima

La confianza del mercado se deterioró aún más después del crash del 10 de octubre. Bitcoin cayó alrededor del 17% cuando las liquidaciones apalancadas superaron los 19 mil millones de dólares. La profundidad de los libros de órdenes colapsó en todas las exchanges, destacando la fragilidad de la liquidez durante el estrés.

Para un holder de más del 3% del suministro de Bitcoin, este episodio amplificó los temores sobre una posible venta forzada.

La amenaza de inclusión en índices complica el problema. MSCI está consultando sobre excluir a empresas con más del 50% de activos en monedas digitales de sus índices.

Strategy se sitúa cerca del 77% en activo de Bitcoin por participación de activos. JPMorgan estima que tal exclusión podría desencadenar alrededor de 2,8 mil millones de dólares en salidas pasivas, con hasta 8,8 mil millones de dólares posibles si otros proveedores de índices siguen.

Si los índices proceden con la exclusión en febrero de 2026, el mNAV de MicroStrategy podría comprimirse aún más. Las primas más bajas reducen la viabilidad de la emisión de acciones, que Strategy ha utilizado para gestionar sus obligaciones y continuar la acumulación.

Un descuento persistente complicaría la refinanciación y debilitaría la capacidad de la empresa para defender su estructura de capital.

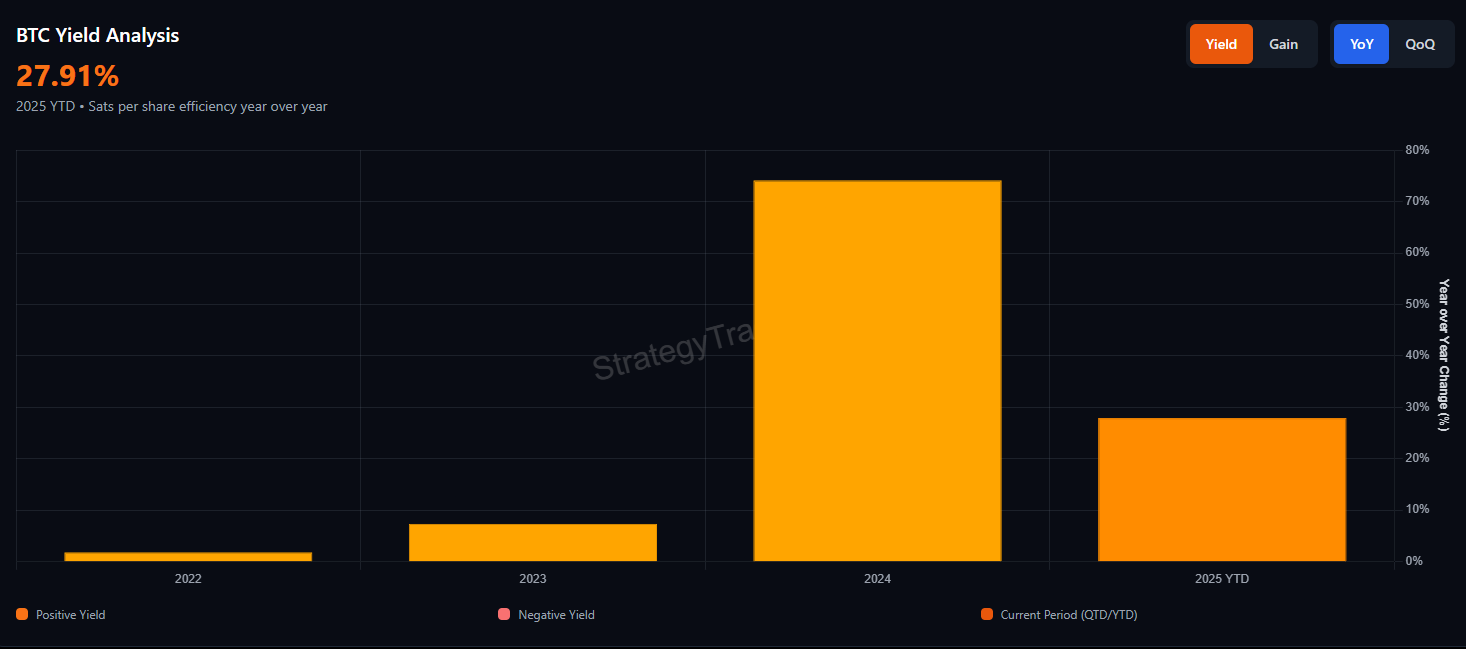

Strategy mantiene que su balance ofrece fortaleza a largo plazo. Recientemente afirmó “71 años” de cobertura de dividendos basado en el valor de mercado actual de su Bitcoin.

Sin embargo, ese cálculo asume ventas sin fricción, sin impacto en los precios ni obligaciones fiscales. El crash de octubre demostró lo rápido que puede evaporarse la liquidez bajo estrés.

¿Regresará la prima de Bitcoin de MicroStrategy?

El estrechamiento del mNAV refleja una reevaluación del mercado sobre el apalancamiento, la liquidez y el riesgo. Los inversores parecen menos dispuestos a pagar una prima por una exposición que ahora pueden acceder a través de ETF spot de Bitcoin sin capas de deuda corporativa y acciones preferentes.

La prima puede regresar si Bitcoin aumenta bruscamente o si los proveedores de índices suavizan su postura. Sin embargo, las presiones estructurales permanecen.

Las crecientes obligaciones de dividendos, el flujo de caja operativo negativo y una prima de equidad debilitada dejan a Strategy más expuesta que antes.

Hasta que esas presiones se alivien, el mensaje del mercado es claro. Los inversores ya no están pagando extra por el modelo Strategy, y los días de fácil emisión acumulativa parecen haber terminado.

Si la prima regresa ahora depende de la fortaleza de Bitcoin, decisiones de índices, y la capacidad de Strategy para navegar su período más difícil hasta ahora.