¿El sistema financiero de occidente finalmente ha llegado a lo más bajo y corrompido de la historia moderna de la humanidad?

Este viernes 17 de marzo de 2023, el PBoC anunció que se reducirá a partir del 27 de marzo el coeficiente de reservas obligatorias de los bancos en 25 puntos básicos.

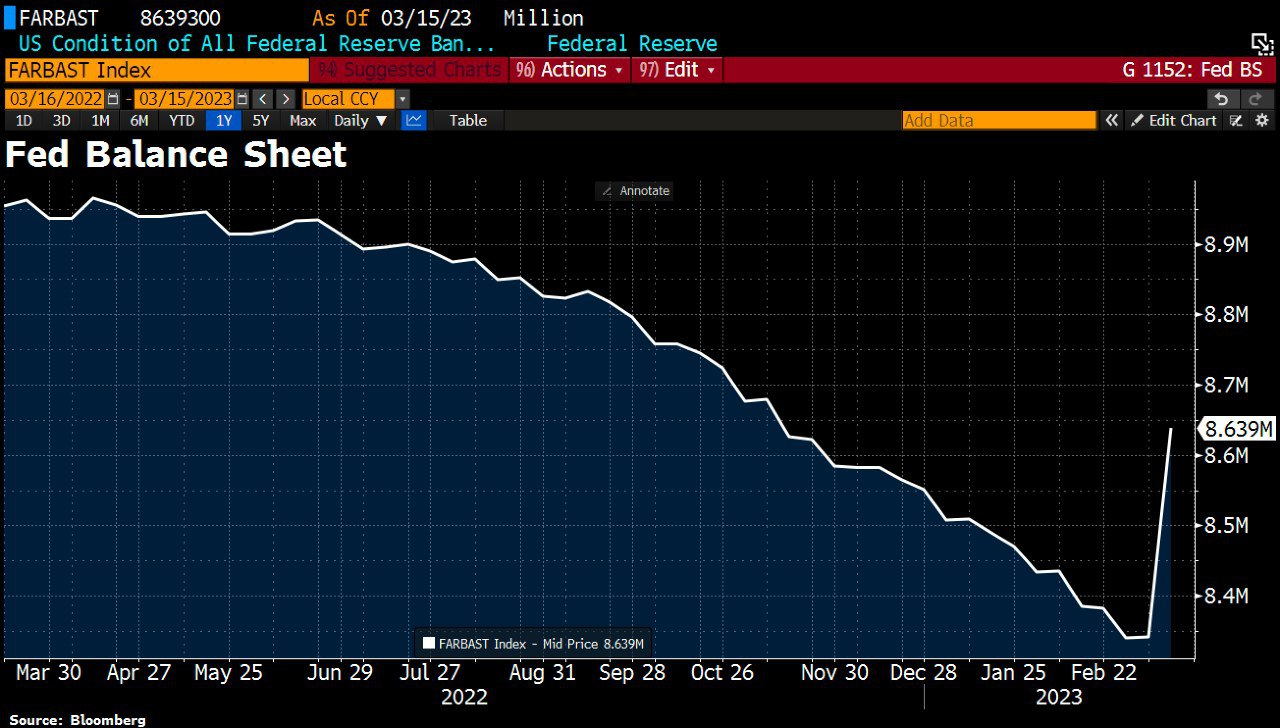

El balance de la Fed aumentó 297 mil millones de dólares, el mayor aumento semanal desde la pandemia. Las instituciones financieras tomaron miles de millones en préstamos a corto plazo de la Fed, mientras la industria enfrenta una grave crisis de confianza y liquidez.

Como efecto contraproducente, la mitad del ajuste cuantitativo que se venía gestionando desde abril del año pasado se deshizo en una sola semana.

Los bancos privados iniciaron con un préstamo de 11,9 mil millones de dólares del nuevo BTFP. Durante la sesión europea se ha disparado a la cifra de los 150 mil millones de dólares, superando incluso el récord establecido durante la crisis financiera de 2008, tras las bancarrotas de Silicon Valley Bank y Signature Bank. Según JPMorgan:

“La visión del vaso medio vacío es que los bancos necesitan mucho dinero. La toma del vaso medio lleno es que el sistema está funcionando según lo previsto […] El endeudamiento de crédito primario récord podría indicar que el estigma de ir a la ventana de descuento finalmente está comenzando a desvanecerse.”

Los caballeros blancos al rescate de los bancos

Tras la descarada creación de la ventanilla de descuentos por parte de la Reserva Federal y confirmado el recorte del coeficiente de reservas obligatorias de los bancos, se pone en marcha un rescate nunca antes visto en la historia sobre un banco regional First: Republic Bank.

La propuesta voluntaria aportó un total de 30 mil millones de dólares, Bank of America, Citigroup, JPMorgan Chase y Wells Fargo realizarán un depósito individual no asegurado de 5.000 millones de dólares, mientras que Goldman Sachs y Morgan Stanley harán otro de 2.500 millones.

Por su parte, BNY Mellon, PNC Bank, State Street, Truist y U.S. Bank ingresarán 1.000 millones cada uno.

Esto generó una subida de más del 140% en la cotización de las acciones de FRC. Tanta generosidad en un conglomerado de bancos privados ha de suponer el nivel de intereses en juego que corre realmente el moribundo sistema financiero de occidente.

La “crisis bancaria ha terminado”, Dick Bove de Odeon Capital

Por otro lado, el desplome de las acciones de Credit Suisse durante la semana encendió las alarmas a depositantes, bonistas y accionistas, obligando al Banco Nacional de Suiza salir al rescate de esta entidad, con el fin de prevenir un crash puntual bancario.

“Seguimos preocupados de que el efecto dominó se extienda en la economía y mantenga una exposición defensiva en este momento”, afirma Leiper, en declaraciones recogidas por Finbold.

La tecnología, los inmuebles y la sanidad se encuentran entre los mayores sectores del mercado de préstamos. La crisis bancaria, principalmente en el sector de préstamos apalancados en el tecnológico, ha desencadenado la principal falta de liquidez.

Tras la inyección de miles de millones por parte de los bancos centrales, principalmente por la Fed, el mercado accionario vuelve a subir con fuerza en medio de la crisis bancaria. La bancarrota de bancos, startups, sumado a los despidos masivos, no afectará al sentimiento de los inversores institucionales.

Wall Street es el niño mimado de la Fed. Cuando el hijo hace algo mal, el papá siempre vendrá al rescate. En ocasiones es bueno dejar de mimar y que el hijo experimente por sí solo, aunque ponga como escudo y amenaza al consumidor final.

El siguiente gráfico representa el balance combinado de los tres CenBanks líderes que sube tras el agregado de todas las “ventanillas de liquidez” por parte de la Fed y el FDCI.

Credibilidad de bancos centrales

La Fed ha revertido todo su progreso en la subida de tipos de interés que inició desde el 2021, el QT (Quiantitative Tightening) ha perdido todo sentido común y racional.

La inflación, por otro lado, es incontrolable, mientras el desequilibro debido a los últimos movimientos puede propiciar una subida sin precedentes en el precio de productos al consumidor. Los costes energéticos, como el del combustible, transporte, fertilizantes y alimentos, serán cada vez más altos.

Los bancos privados finalmente han demostrado lo débiles que son frente a un ajuste monetario, NO están preparados para una crisis económica real. La mayor liquidez se expresa en préstamos apalancados de corto y mediano plazo.

Los presidentes de los bancos centrales, gestionan una mala política, por ejemplo, Lagarde afirmó que “no hay compromiso” entre estabilidad de precios y estabilidad financiera.

Lagarde se refirió al principio de separación según el cual las funciones de prestamista de última instancia abordan los problemas de estabilidad financiera, mientras que la política de tipos aborda las necesidades de estabilidad de precios.

Por otro lado, Jerome Powell crea ventanillas de préstamos con tasa de interés cero a cambio de bonos como respaldo. El gobernador del BoJ Kuroda afirmó:

“No puedo decir hasta dónde pueden llegar las tasas negativas. En teoría, creo que todavía hay espacio para bajar más allá del -0.1%”.

Pese a todo cuestionamiento, los banqueros centrales afirma que dichos movimientos son con el esfuerzo de proteger los aumentos de tipos necesarios para combatir la inflación y a su vez calmar los temores sobre la estabilidad financiera.

El problema es que sus facilidades cuánticas recalientan aún más la economía, y al final los únicos perjudicados terminan siendo los mismos de siempre, los pequeños usuarios que intentan subsistir y tener una mejor calidad de vida.

No se puede festejar una subida en el mercado de acciones en el corto plazo frente a tantas facilidades, quiebras y bancarrotas. La inflación no es un juego y cobra factura, poco a poco occidente se hunde a una estanflación de mercado de la cual difícilmente podrá salir en el mediano plazo.