Debido a las actuales altas tasas de interés y al continuo alto nivel de incertidumbre macroeconómica, el papel del oro y Bitcoin como “equivalentes amplios” y “pools de liquidez offshore” puede verse aún más reforzado en el futuro, y la “lenta pero continua” expansión de liquidez provocada por la disminución gradual de las tasas de interés en EE.UU. y la UE también es favorable para el aumento a largo plazo del oro y Bitcoin, y las materias primas también pueden beneficiarse de esto. Sin embargo, hay que admitir que no es un buen momento para invertir en acciones y altcoins.

Juzgando por la información macroeconómica y las tendencias del mercado en los últimos dos meses, la “incertidumbre” parece haberse convertido en el tema de 2025. Las políticas domésticas y extranjeras de la administración Trump han llevado a los inversores a reequilibrar su cartera en activos globales, y el riesgo de “reflación” causado por múltiples razones ha comenzado a emerger gradualmente. Bajo las circunstancias anteriores, la política de recorte de tasas de interés de la Fed y el BCE se ha vuelto indecisa, mientras que para el Banco de Japón, “cuánto aumentar” es el enfoque de la política.

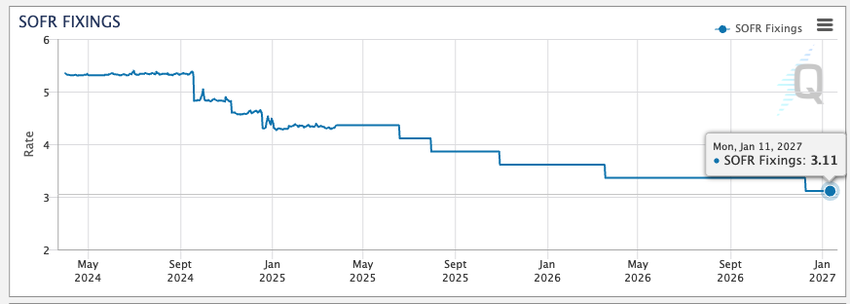

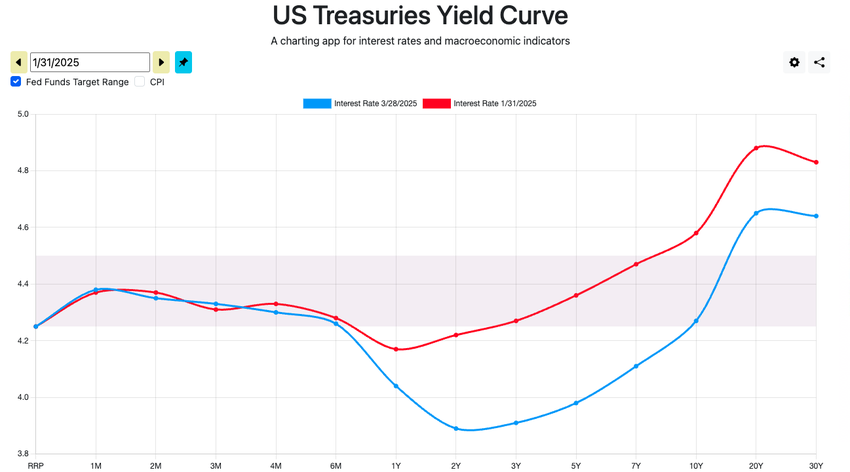

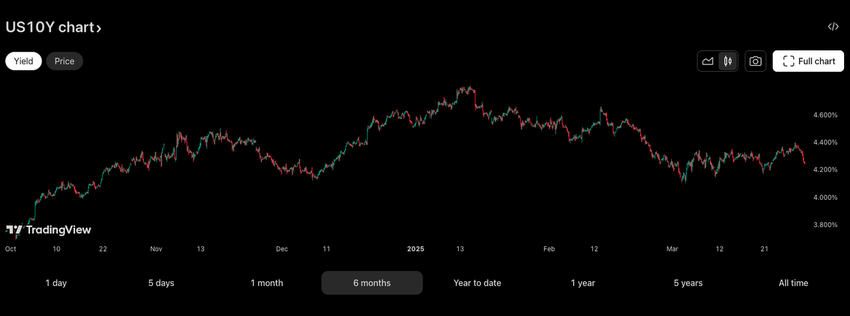

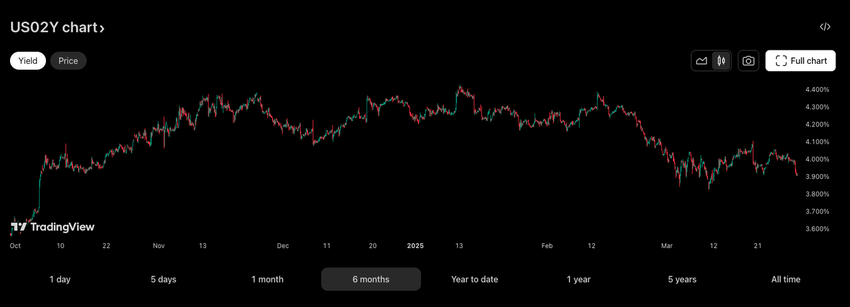

En comparación con el cuarto trimestre de 2024, las expectativas de liquidez para febrero y marzo se han vuelto obviamente elusivas. El BoJ ya no está dispuesto a proporcionar a los inversores dólares de carry trade gratis, y el pico de tasas de interés esperado por encima del 1.5% significa que los inversores de carry trade deben reducir aún más sus posiciones. Los recortes de tasas de la Fed aún continúan, con tres recortes de tasas esperados en 2025, pero incluso en 2027, las tasas de interés pueden permanecer por encima del 3%, lo que significa que cualquier apalancamiento de financiamiento enfrentará costos considerables.

A diferencia de la década de 1990, el entorno económico actual ya no es estable. Las guerras arancelarias, las guerras comerciales, los riesgos de estanflación y los riesgos de incertidumbre política están golpeando el mercado estadounidense por turnos, y los inversores están reequilibrando constantemente sus carteras en múltiples mercados impulsados por la aversión al riesgo, lo que significa que cualquier inversión de “asunción de riesgos” enfrenta el dilema de una mala relación riesgo-retorno.

En este caso, debemos centrarnos en clases de activos con buena liquidez y bajo riesgo general. Cuando presionamos el botón “Filtrar”, los metales preciosos, los bonos del gobierno, los índices y Bitcoin aparecen en nuestras opciones. Entonces, ¿qué activos tendrán un rendimiento relativamente mejor en el próximo período?

¿Quién es el as? el Oro

El oro es una de las clases de activos macroeconómicos que nos ha impresionado desde principios de 2025. Desde el comienzo del año, el precio del oro ha aumentado casi un 19%; en contraste, el SPX ha caído un 5.46%, y BTC, que se considera “oro digital”, ha caído más del 10% debido a múltiples factores. Como uno de los activos con la historia de trading más extensa en la historia humana, con “activos que generan intereses” repartidos en varios mercados, los inversores liderados por los bancos centrales han comenzado a recuperar su preferencia por el oro, lo cual es sin duda digno de reflexión.

Desde la perspectiva de la gestión de activos tradicional, el oro es un activo refugio. Los inversores suelen mantener oro solo cuando la incertidumbre aumenta y lo venden cuando la incertidumbre disminuye. Sin embargo, la metodología tradicional subestima los múltiples atributos del oro. El oro no solo es un activo refugio y un activo de reserva de valor, sino también un sistema de pago y “contenedor de liquidez” con una larga historia. En la antigua era babilónica, el oro ya tenía su propia unidad de peso, “shekels”, para uso en pagos, y en el comercio internacional durante las guerras mundiales, el sistema de pago basado en oro se convirtió en una alternativa práctica después de la indisponibilidad del fiat.

Con el establecimiento gradual del sistema de moneda de crédito y el mercado moderno de divisas, los sistemas de pago de varios países han dejado de depender de “dinero duro” y se han vuelto más “ingenierizados financieramente”, es decir, estabilizando el valor de la moneda local controlando la proporción de la moneda local frente a una canasta de monedas. En el comercio internacional, la moneda con la mayor circulación y el menor costo de transacción, el dólar estadounidense, se utiliza a menudo.

¿Por qué se utiliza ampliamente el dólar estadounidense en el comercio internacional? Los siguientes requisitos previos son esenciales:

- Estados Unidos es el mercado de consumo más grande del mundo; la mayoría de las materias primas y bienes están denominados y se liquidan en dólares estadounidenses.

- Está respaldado por activos de alta calificación crediticia como el oro y los bonos del tesoro de EE.UU. y tiene la calificación crediticia de moneda más alta.

- La política nacional de EE.UU. es suficientemente robusta, continua y predecible para que el dólar estadounidense pueda desempeñar el papel de “activo refugio” en ciertas circunstancias.

- El costo del sistema de pago basado en el dólar estadounidense es menor que el de otros sistemas de pago, lo que resulta en una menor disposición de los tenedores de dólares estadounidenses a cambiar a otros sistemas de pago.

Las suposiciones anteriores han sido válidas desde la década de 1990. El sistema de inversión global basado en el dólar estadounidense ha estado funcionando de manera estable durante más de 40 años, y el sistema de comercio global basado en el dólar estadounidense ha estado funcionando de manera estable durante más de 70 años.

Sin embargo, los tiempos han cambiado. El nuevo gobierno de EE.UU. ha abandonado las suposiciones anteriores en cierta medida. En su opinión, el dólar estadounidense puede usarse como un arma o una ficha de negociación; las políticas pueden usarse como una herramienta para presionar a los oponentes o como un medio para obtener beneficios para sí mismos. ¿En cuanto al comercio global? Eso era asunto de la generación pasada; “Queremos traer empleos de vuelta a Estados Unidos”.

En este caso, los inversores deben comenzar a preguntarse: ¿Puede el dólar estadounidense seguir desempeñando el papel de “moneda refugio”, y pueden los activos denominados en dólares estadounidenses mantener su impulso de ganancias original bajo la doble incertidumbre de la economía y la política? No hay una respuesta clara, pero la incertidumbre significa una mayor volatilidad y riesgos de inversión adicionales, lo que significa que es aceptable reducir la proporción de tenencias de activos denominados en dólares estadounidenses (incluido el dólar estadounidense), embolsarse las ganancias obtenidas desde 2023 y esperar nuevas oportunidades.

Como resultado, apareció una escena rara en los mercados globales durante muchos años: el dólar estadounidense, las acciones estadounidenses y los rendimientos de los bonos del tesoro de EE.UU. cayeron simultáneamente. Al mismo tiempo, los precios del oro y la plata fluctuaron al alza, acompañados de un fuerte aumento en las acciones de la UE y HK después de varios años de rendimiento mediocre.

Esto no es sorprendente: cuando el sistema de servicio civil federal está fundamentalmente amenazado y la política pierde su solidez, el sistema de inversión y pago basado en dólares ya no es tan “tranquilizador” como solía ser. Las cuentas de acciones de los inversores pueden ser congeladas a petición de una orden gubernamental, y las cuentas en dólares de los traders pueden ser sancionadas al despertar una mañana. Como resultado, casi todos comienzan a considerar sistemas de pago alternativos y tienden a diversificar y reducir el riesgo. En este momento, los inversores recuerdan los atributos de pago alternativo de larga data del oro, y se vuelve natural abrazar el oro nuevamente.

De hecho, la demanda de oro ha estado creciendo durante más de un año. A medida que aumenta la demanda de sistemas de pago alternativos, todos, desde los bancos centrales hasta los individuos, eligen aumentar la proporción de oro en sus carteras. Es poco probable que la inestabilidad de las políticas de EE.UU. mejore a corto plazo, lo que significa que, además de las necesidades de pago, la demanda de inversiones de relativamente alto riesgo (como acciones) también se verá suprimida, lo cual es beneficioso para activos subyacentes de bajo riesgo como el oro. Al mismo tiempo, los recortes graduales de tasas de interés por parte de los bancos centrales en muchos países del mundo también están en marcha, y la expansión de la liquidez en efectivo aún no ha terminado; la liquidez continuará fluyendo hacia el oro cuando no haya “a dónde ir”.

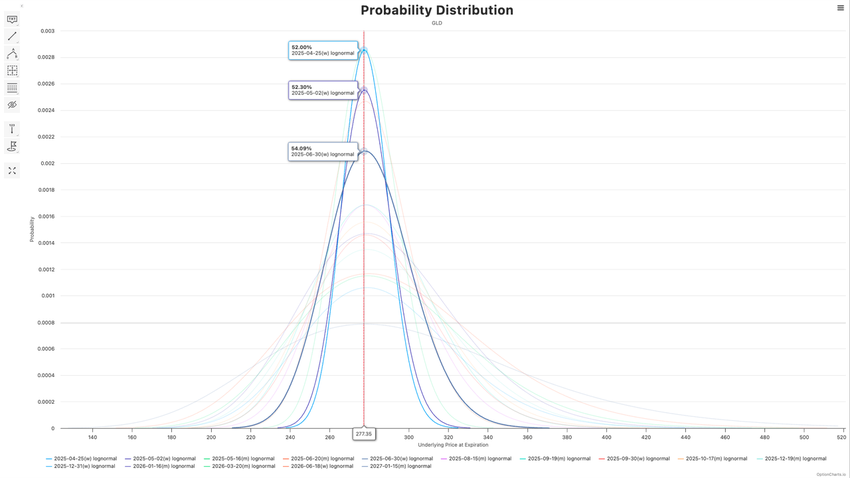

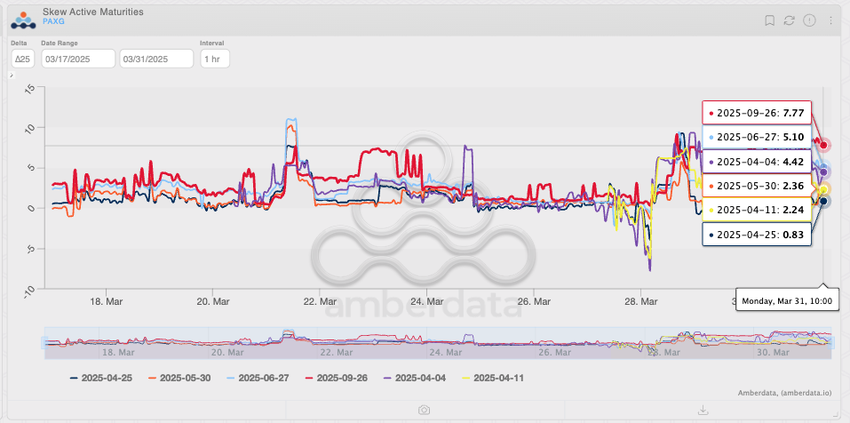

En el mercado de derivados, los traders esperan lo mismo. La distribución de probabilidad implícita de GLD muestra que la probabilidad de aumentos adicionales en el precio del oro en los próximos meses es de más del 52%, y la probabilidad aumenta gradualmente con el tiempo. En el mercado cripto, las opciones de PAXG, el token proxy del oro, muestran un patrón completamente alcista desde el corto hasta el largo plazo, lo cual no se encuentra en otros activos subyacentes cripto. Ya sea desde una perspectiva fundamental o de expectativas, el oro sigue siendo uno de los mejores activos subyacentes de inversión por ahora. El oro es el as.

Bitcoin: El Rey Vacilante

En comparación con el oro, BTC, que es considerado como “oro digital” por Powell y muchos inversores, no ha tenido un buen desempeño. Después de estar a solo un paso del nuevo récord histórico de 110 mil dólares, el precio de BTC ha caído casi un 20% desde su pico.

Al igual que las acciones de EE.UU., BTC también es víctima del reequilibrio de la asignación de activos. Dado que más del 90% de las transacciones vinculadas a BTC se liquidan en dólares, es difícil que BTC no se vea afectado por la amplia venta. Al mismo tiempo, la alta volatilidad de BTC también dificulta que los inversores lo vuelvan a agregar a sus carteras o mantengan su proporción original cuando el nivel de incertidumbre macroeconómica es alto. Esto no es difícil de entender: los activos de alta volatilidad pueden traer rendimientos excesivos durante los períodos de asunción de riesgos. Sin embargo, si el momento de cierre de la posición es incorrecto, los activos de alta volatilidad también traerán grandes pérdidas cuando los riesgos disminuyan. Por lo tanto, los inversores elegirán reducir sus posiciones en activos de alto riesgo, como BTC, una vez que aparezcan factores adversos.

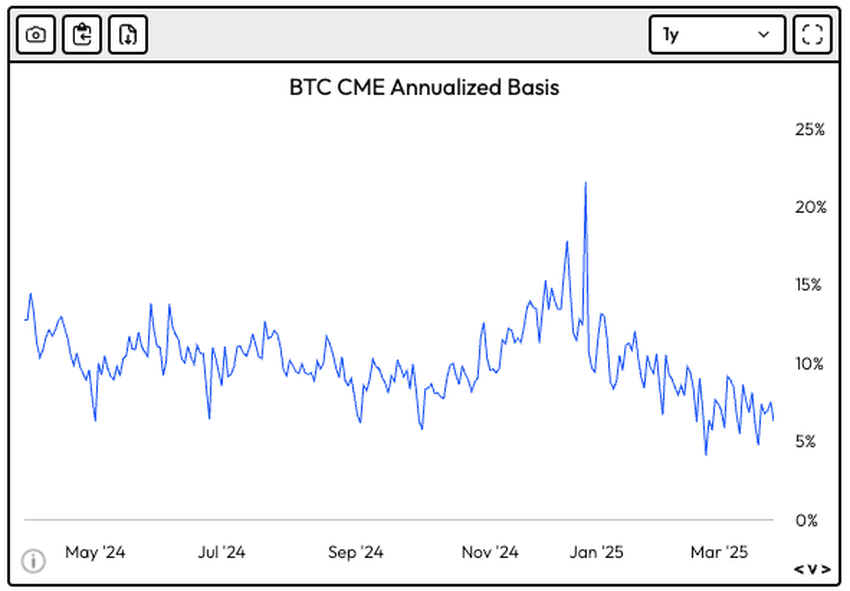

En cuanto a los traders profesionales (como los fondos de cobertura), no odian la alta volatilidad de BTC. Sin embargo, toman más posiciones “delta neutral” para obtener ganancias de ella en lugar de mantener exposición direccional. Una estrategia típica es comprar BTC o ETF de BTC mientras se abre una posición corta de futuros en CME para obtener la prima de los futuros de BTC – este es el típico “carry trade”.

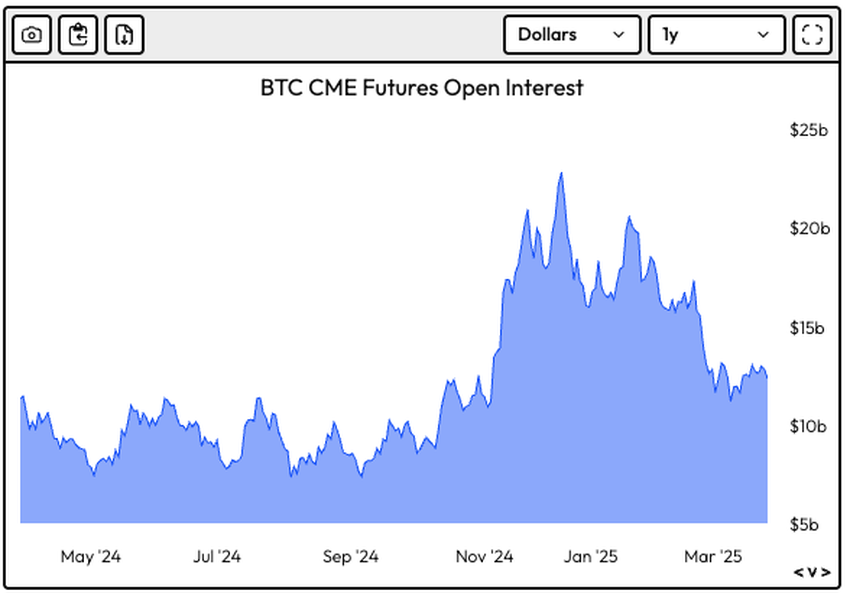

En el pico del carry trade, los traders podían obtener un rendimiento anualizado de más del 20% “casi sin riesgo”, lo cual es raro en los mercados tradicionales. Tales altos rendimientos absolutos una vez empujaron el interés abierto de los futuros de BTC en CME a casi 22.8 mil millones de dólares. Sin embargo, a medida que los inversores comenzaron a vender activos denominados en dólares en enero, la demanda larga de futuros de BTC ha disminuido gradualmente, impactando significativamente el rendimiento del carry trade. Cuando el rendimiento del carry trade es casi el mismo que el de los bonos del Tesoro, los traders no están dispuestos a asumir el “ya bajo” riesgo para obtener una prima de riesgo de menos de 100 puntos básicos, lo que lleva a más desmantelamientos.

Pero desde otra perspectiva, la reciente venta masiva es en realidad más como el resultado del “retorno a la racionalidad” del sentimiento de los inversores. El mercado de noviembre de 2024 a febrero de 2025 se debió en gran medida al optimismo y la especulación provocados por el “Trump Trade”. De hecho, antes de considerar el impacto adicional de Trump en los precios de BTC, el mercado de opciones valoró BTC en alrededor de 82 mil dólares a finales de 2024 en el “mejor escenario posible”.

Por supuesto, todos sabemos que BTC logró superar los 100 mil dólares antes de Navidad el año pasado, y el precio en ese momento se debió principalmente a las expectativas optimistas para la administración Trump. Después de que los inversores “regresaron a la racionalidad”, a medida que el impacto del “Trump Trade” en los precios de BTC se fue eliminando gradualmente, el precio actual de BTC ha regresado al nivel que debería tener, impulsado por la liquidez macroeconómica.

La buena noticia es que la liquidez macroeconómica sigue expandiéndose. La Fed y el BCE aún mantienen un plan robusto de reducción de tasas, y la escala de liquidez en efectivo en la blockchain ha aumentado en más de 100 mil millones de dólares en los últimos 15 meses. Por lo tanto, a mediano y largo plazo, las principales clases de activos seguirán beneficiándose de la expansión de la liquidez, incluyendo BTC. De hecho, a pesar del pobre desempeño actual de los precios de BTC, los inversores aún mantienen una actitud alcista hacia el desempeño de precios a largo plazo de BTC. Además, BTC todavía tiene una prima de riesgo significativamente más alta que la de los activos libres de riesgo, lo que significa que es al menos un activo “invertible” por el momento.

El problema central sigue siendo la aversión al riesgo. Aunque BTC es uno de los criptoactivos más ligeros vinculados al dólar estadounidense (piénsalo: el trading de derivados con margen en BTC todavía ocupa una posición importante en el trading a nivel institucional), las preocupaciones de los inversores sobre el dólar estadounidense seguirán teniendo un impacto adverso significativo en el desempeño de precios de BTC. La “desdolarización” de BTC parece ser una solución posible. El oro puede usarse como unidad de cuenta, y BTC también; ambos pueden convertirse en múltiples monedas fiduciarias.

Sin embargo, esto no es fácil: los inversores necesitan acostumbrarse nuevamente al estándar monetario, y también deben considerar riesgos de tipo de cambio más complejos. Por lo tanto, cuando la aversión al riesgo es difícil de aliviar en el futuro previsible, el desempeño de BTC con activos vinculados al dólar estadounidense seguirá estando significativamente sincronizado.

Reina, Jota, Carta Baja

Los índices bursátiles son los más afectados por la aversión al riesgo. Dado que los índices bursátiles están realmente entre los tramos de activos “prioritarios” y “secundarios”, cuando las políticas económicas son estables, los índices bursátiles siguen siendo uno de los objetivos de inversión preferidos para los inversores en el ciclo de reducción de tasas de interés. Sin embargo, cuando las políticas económicas ya no son estables, los índices bursátiles se convierten en “activos secundarios” porque el entorno político incierto dificulta el apoyo a la expansión económica y el desarrollo corporativo, esto es precisamente lo que hemos experimentado en los últimos meses.

Bajo alta inestabilidad, los inversores tienen dos opciones: reducir la exposición y diversificar las inversiones. Esto es también lo que ha sucedido recientemente en el mercado global de índices bursátiles: mientras que SPY y QQQ fluctuaron y cayeron, el índice STOXX50 que representa acciones de la UE subió 8.93%, mientras que el Índice Hang Seng aumentó bruscamente un 19.38%. Aunque los resultados de la reunión FOMC de marzo estabilizaron temporalmente el sentimiento del mercado, los inversores siguen siendo cautelosos al volver a mantener activos riesgosos vinculados al dólar estadounidense.

Es importante destacar que este cambio puede no ser a corto plazo. A medida que la administración Trump continúa operando por al menos otros cuatro años, Estados Unidos está perdiendo gradualmente estabilidad económica y previsibilidad debido a guerras arancelarias, guerras comerciales y reformas económicas radicales. En contraste, las políticas de Europa y China se han vuelto relativamente más estables y predecibles. Por supuesto, Europa y China también están tratando de aprovechar esta oportunidad: Alemania está intentando usar la demanda militar para revitalizar la economía, y el gobierno chino se está reuniendo activamente con empresas multinacionales y destacadas empresas locales y transmitiendo la determinación de China de estabilizar las políticas económicas al mundo exterior.

En la situación anterior, más fondos ingresarán al mercado de activos de riesgo vinculados al euro o al dólar de Hong Kong a través de canales offshore, pero cuánto tiempo permanecerán estos fondos aún está en duda. En los pocos días en que el sentimiento de aversión al riesgo ha disminuido brevemente recientemente, no es difícil ver la tendencia de los fondos fluyendo de regreso desde acciones de Hong Kong y acciones europeas, lo que significa que los activos de riesgo vinculados al dólar estadounidense siguen siendo la primera opción de los inversores al menos por ahora; pero si seguirá siendo así en los próximos años ha cambiado de una “conclusión definitiva” a un “desconocido”. Actualmente, las acciones individuales y los índices bursátiles se han convertido en “Cartas Bajas” en la cartera de inversiones; solo cuando la asignación de activos entre mercados es imposible, se debe considerar la inversión en acciones individuales e índices bursátiles.

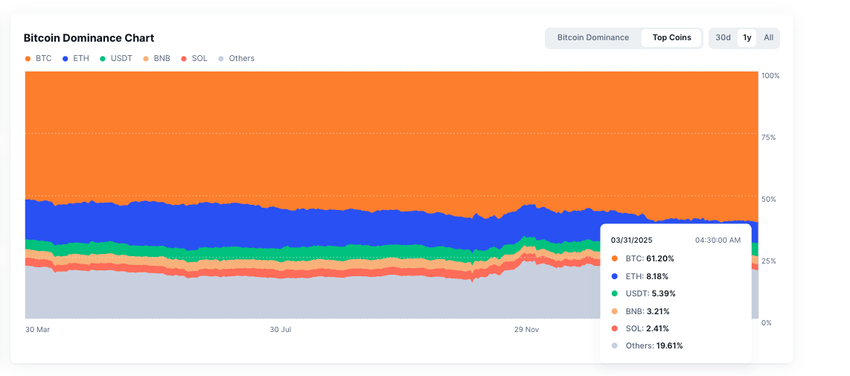

Las altcoins y las acciones meme pueden considerarse las “Cartas Más Bajas” con los puntos más bajos. La situación que enfrentan es obviamente peor: las altas tasas de financiamiento suprimen el sentimiento especulativo de los inversores, y en el caso de aversión al riesgo, los activos en el “tramo de riesgo extra-alto” a menudo se venden primero y pueden ser comprados de nuevo al final. Aunque nuevos temas y puntos calientes continúan surgiendo en el mercado de altcoins, el flujo de fondos de los inversores no miente: en el último año, la cuota de mercado de BTC ha aumentado del 52% al 61.2%, mientras que la cuota de mercado de las altcoins ha caído por debajo del 20%.

En comparación con el mercado de valores y el mercado de altcoins, el excelente desempeño de las materias primas desde el comienzo del año lo ha convertido en la “Reina” de la cartera de inversiones. Los aranceles aumentan los costos comerciales, obstaculizan las cadenas de suministro y traen inflación importada, mientras que las reservas de países de metales preciosos y otras materias primas para la aversión al riesgo han impulsado aún más los precios de las materias primas.

En la actualidad, la guerra de aranceles tiene el mayor impacto en las materias primas relacionadas con productos industriales, como los metales no ferrosos. El aumento en los precios del cobre es incluso mayor que el del oro, y la plata no es inferior al oro. Es poco probable que las guerras de aranceles y comercio terminen a corto plazo, lo que significa que la demanda de reservas probablemente no se aliviará a corto plazo, lo que trae un potencial considerable para el rendimiento de las materias primas.

¿Qué pasa con los bonos del gobierno? Se puede decir que los bonos del gobierno son la “última pero no mala” opción. Como uno de los pocos activos que generan intereses y mantienen rendimientos positivos, el rendimiento del 4% sigue siendo lo suficientemente atractivo en comparación con el rendimiento negativo del mercado de acciones. Cuando no hay otra opción que los activos de riesgo vinculados al dólar, los bonos del gobierno son el “Jack” en manos de los inversores, aunque no tan buenos como la Reina, el Rey y el As, pero aún mejor que tener “Cartas Bajas”. Además, los bonos del gobierno también están entre los más fuertes en términos de resistencia al riesgo y estabilidad.

Entonces, ¿Qué sigue…?

Es momento de desarrollar una estrategia de inversión defensiva. ¿Cómo podemos obtener algunos rendimientos adicionales mientras preservamos el capital y los rendimientos de inversión anteriores en el entorno macroeconómico actual? Tal vez puedas intentar la siguiente estrategia de asignación de activos:

- Aumentar la proporción de bonos del tesoro en la cartera al 40%-50%.

- Aumentar la exposición a largo plazo al oro a aproximadamente el 20% de la cartera.

- Invertir el 10% de los fondos en el mercado de materias primas.

- Invertir el 5%-10% de los fondos en Bitcoin.

- Reducir la exposición relacionada con acciones a no más del 5% de la cartera.

- Mantener un 5%-20% en efectivo para esperar mejores oportunidades de inversión o como reserva.

- No se recomienda mantener altcoins o acciones meme a menos que sea necesario.