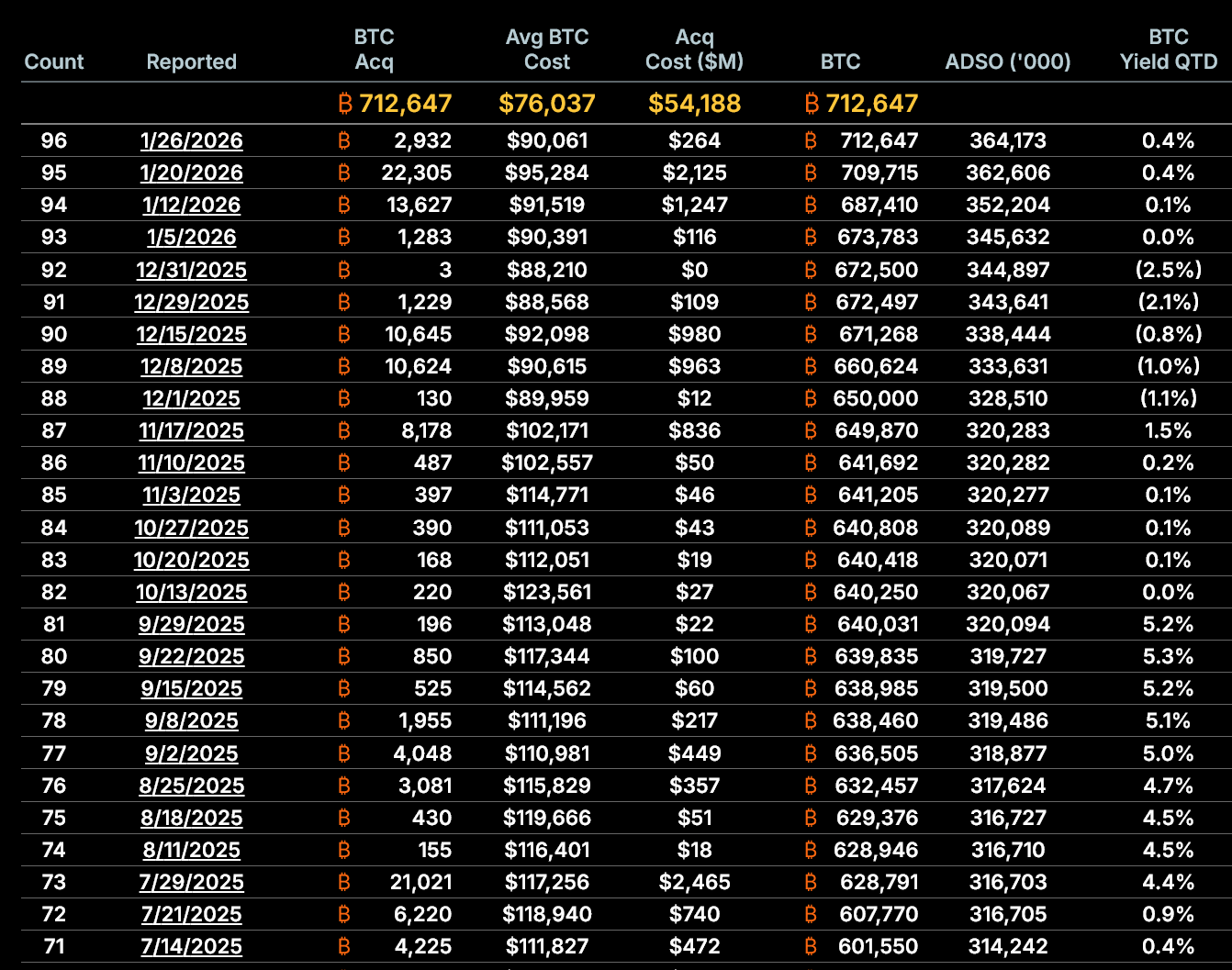

Strategy (antes MicroStrategy) anunció su última compra de Bitcoin el 26 de enero. En su cuarta compra del mes, la empresa adquirió 264,1 millones de dólares en Bitcoin a un precio promedio de 90,061 dólares por BTC.

La adquisición eleva el costo promedio de compra de Bitcoin de la empresa a 76,037 dólares. La compra se realizó mientras el precio de Bitcoin se movía de forma volátil en enero, bajando desde los máximos de principios de mes por encima de 95,000 dólares hasta un rango cercano a los 80,000 dólares.

Detalles de la última compra y estructura de financiación

Aunque la compra principal refuerza la convicción a largo plazo de MicroStrategy en Bitcoin, los datos muestran que el modelo de financiación de la empresa enfrenta cada vez más presión estructural.

Strategy financió la compra realizada entre el 20 y el 25 de enero principalmente emitiendo acciones.

La empresa vendió 1,569,770 acciones ordinarias, generando 257 millones de dólares, junto con 70,201 acciones preferentes STRC, que aportaron 7 millones de dólares adicionales.

El total recaudado de 264 millones de dólares coincide casi exactamente con el costo reportado de la compra de Bitcoin. En términos simples, Strategy pagó la compra vendiendo nuevas acciones, no usando ganancias del negocio ni efectivo disponible.

La mayoría del dinero provino de la emisión de acciones ordinarias, con una parte menor obtenida por medio de acciones preferentes.

Juntas, estas ventas cubrieron por completo el costo de la adquisición de Bitcoin. Por lo tanto, la empresa sigue dependiendo de los mercados de capital para financiar su estrategia de acumulación.

El mNAV ha entrado en territorio de descuento

El indicador estructural más importante para MicroStrategy es su múltiplo al valor neto de los activos (mNAV), que mide cómo se negocian sus acciones en relación con el valor de Bitcoin por acción.

Al 26 de enero, el mNAV diluido de la empresa es de aproximadamente 0.94x, lo que significa que la acción se negocia a un descuento del 6% sobre el valor de Bitcoin que respalda cada acción.

Esto es importante porque la estrategia de Strategy depende de emitir acciones por encima del valor neto de los activos. Cuando las acciones se negocian con descuento, la nueva emisión puede destruir valor para los accionistas en lugar de crearlo.

La emisión acumulativa se está acercando a cero

Históricamente, Strategy justificaba la emisión de acciones aumentando el Bitcoin por acción diluida. Ese aumento ahora se está perdiendo.

Según los datos reportados por la empresa:

- El 5 de enero, MicroStrategy tenía 673,783 BTC con 345.6 millones de acciones diluidas, es decir, 0.001949 BTC por acción.

- Para el 26 de enero, las tenencias subieron a 712,647 BTC, pero las acciones diluidas llegaron a 364.2 millones, lo que da como resultado 0.001957 BTC por acción.

Esto representa solo un 0.38% de aumento en el mes. Más importante aún, entre el 20 y el 26 de enero, la cantidad de Bitcoin que respalda cada acción casi no cambió.

Esto demuestra que la emisión reciente de acciones ya no aumenta la exposición a Bitcoin de forma significativa para los accionistas.

El aumento de la dilución ya no se compensa con el crecimiento de BTC

La dilución se está acelerando. Del 5 al 26 de enero:

- El recuento de acciones diluidas subió en 5.36%.

- Los holdings de Bitcoin aumentaron en 5.77%.

Aunque los holdings aún aumentaron un poco más que la dilución durante todo el mes, la diferencia se redujo mucho en la última semana. Esta reducción va de la mano con la caída del mNAV y sugiere que el modelo está perdiendo eficiencia.

Si la acción permanece por debajo del valor neto de los activos, futuras emisiones de acciones reducirán matemáticamente la exposición a Bitcoin por acción.

La dependencia del mercado de capitales está aumentando, no disminuyendo

La estrategia de Bitcoin de la empresa depende completamente del acceso a los mercados de capital.

En los últimos 19 meses, la empresa ha recaudado un estimado de 18,56 mil millones de dólares a través de la emisión de acciones ordinarias, sacando al mercado aproximadamente 226,6 millones de acciones. La última compra sigue esa tendencia, agregando más dilución en un momento en que las condiciones del mercado se han debilitado.

La empresa también depende cada vez más de acciones preferentes, lo que introduce reclamos fijos superiores a los de los accionistas comunes.

Aunque la emisión de acciones preferentes puede mantener la compra de Bitcoin durante la debilidad de las acciones ordinarias, esto aumenta las obligaciones a largo plazo y complica el balance general.

¿Qué significa esto para los inversores?

La última compra de Bitcoin de MicroStrategy no es problemática por su tamaño ni por su momento. La preocupación está en la estructura, no en la convicción.

Con el mNAV ahora por debajo de 1.0x, la acumulación de Bitcoin por acción casi en cero, la dilución acelerándose y la dependencia de los mercados de capital aumentando, la estrategia central de la compañía enfrenta más limitaciones que en años recientes.

A menos que regresen las primas sobre acciones, acumular más Bitcoin corre el riesgo de pasar de ser positivo a dilutivo. Esa transición cambiaría fundamentalmente el perfil de riesgo para los accionistas, incluso si el precio de Bitcoin se recupera.

Por ahora, los datos muestran que MicroStrategy todavía puede comprar Bitcoin. La pregunta es si podrá seguir haciéndolo sin afectar el valor para los accionistas.