Por muy agresiva que le resulte a parte de la comunidad cripto la legislación europea, los reglamentos aprobados en la UE se ajustan al marco global desarrollado por la OCDE. Hablamos del CARF (Crypto-Asset Reporting Framework), que propone el intercambio automático de información sobre activos digitales, y que la Unión Europea pretende adoptar íntegramente a comienzos de 2026.

Si analizamos detenidamente este encuadre legal, no son los usuarios de criptomonedas los que soportan la mayor parte del peso regulatorio. De hecho, la operativa en entornos descentralizados ni siquiera parece ser una preocupación de primer orden para las entidades públicas, los bancos centrales y los gobiernos. Son las empresas privadas, especialmente los CASP y emisores de tokens los que deben adaptarse.

¿Suponen un peligro las stablecoins?

La presión es particularmente fuerte sobre los emisores de stablecoins. Tether lo sabe bien, que ha visto como su token estable ha desaparecido del mercado europeo debido a la aprobación del reglamento MiCA. La salida de USDT ha marcado un punto de inflexión, arrojando luz sobre la que se perfila como una de las verdaderas motivaciones de la sobrerregulación en la UE: limitar el avance de las stablecoins como modelo de negocio.

“No debemos olvidar el modelo de negocio bancario: las stablecoins también generan ingresos invirtiendo sus reservas 1 a 1 en activos que devengan intereses, como letras del Tesoro y otros vehículos de inversión a corto plazo. Los intereses generados por estas inversiones constituyen una fuente de ingresos para el emisor de la moneda estable. Esta innovadora estrategia de inversión ha llevado a los emisores de stablecoins, en conjunto, a convertirse en uno de los mayores tenedores de bonos del Tesoro estadounidense” (Cristina Carrascosa, 2024).

Las stablecoins suponen un peligro para los sistemas monetarios públicos, no solo por jugar con la deuda pública, sino por su capacidad para desplazar a las divisas emitidas por los bancos centrales como medio de pago. Esta privatización del dinero es quizá la auténtica pesadilla de los tecnócratas europeos, que llevan años construyendo una narrativa basada en el peligro que suponen para la estabilidad del sector público, no solo las stablecoins, sino las criptomonedas en general.

“Las stablecoins podrían impactar la seguridad y eficiencia de las infraestructuras de mercado y plantear riesgos para la estabilidad financiera. También plantean desafíos relacionados con el blanqueo de capitales y la financiación del terrorismo, la protección del consumidor, la privacidad de los datos y otros aspectos. Por lo tanto, deben ser diseñados y operados adecuadamente de acuerdo con los objetivos de política pública y deben cumplir con los estándares normativos” (Mario Draghi, 2019).

¿Salvarán las CBDC el sistema?

Si las stablecoins suponen un peligro según el discurso institucional, ¿cuál es la solución? Por supuesto, las CBDC. Desde el BCE, se está allanando el camino para la adopción a medio plazo del euro digital. De momento, el marco regulatorio europeo no trata directamente la cuestión, pero su hostilidad hacia las stablecoins forma parte de la estrategia, abriendo la puerta a un baneo generalizado que no afecte solo a Tether.

“Acelerar el progreso hacia un euro digital es una prioridad estratégica. Más allá de abordar algunos de los riesgos que plantean las stablecoins, un euro digital ayudaría a salvaguardar el sistema financiero y monetario europeo basado en los bancos. No solo reforzaría la autonomía estratégica de Europa, sino que también garantizaría un sistema europeo de pagos minoristas innovador y resiliente” (Christine Lagarde, 2023).

La adopción del euro digital puede presentarse como una necesidad, especialmente si se endurece el marco legal que reposa sobre MiCA y el resto de reglamentos. Si la emisión y gestión de stablecoins por parte de CASP y exchanges se convierte en un calvario, la huida del sector privado a jurisdicciones más amables podría limitar las opciones de pago a sistemas públicos, como el euro digital emitido por el BCE.

De momento, los pagos digitales alternativos al euro existen, aunque no debería descartarse la posibilidad de una prohibición de las stablecoins. Lo que obligaría a los ciudadanos europeos a realizar pagos con el euro digital, usando monederos desarrollados por bancos comerciales o el mismo Banco Central Europeo. Este escenario, tan temido por los enemigos de las CBDC, es posible, y tendría su respaldo en las recomendaciones de la FSB.

“Las autoridades no deben permitir la operativa con stablecoins a menos que cumplan con todos los requisitos regulatorios, de supervisión y vigilancia de su jurisdicción, incluyendo la aprobación afirmativa cuando dicho mecanismo esté en vigor” (FSB, 2020).

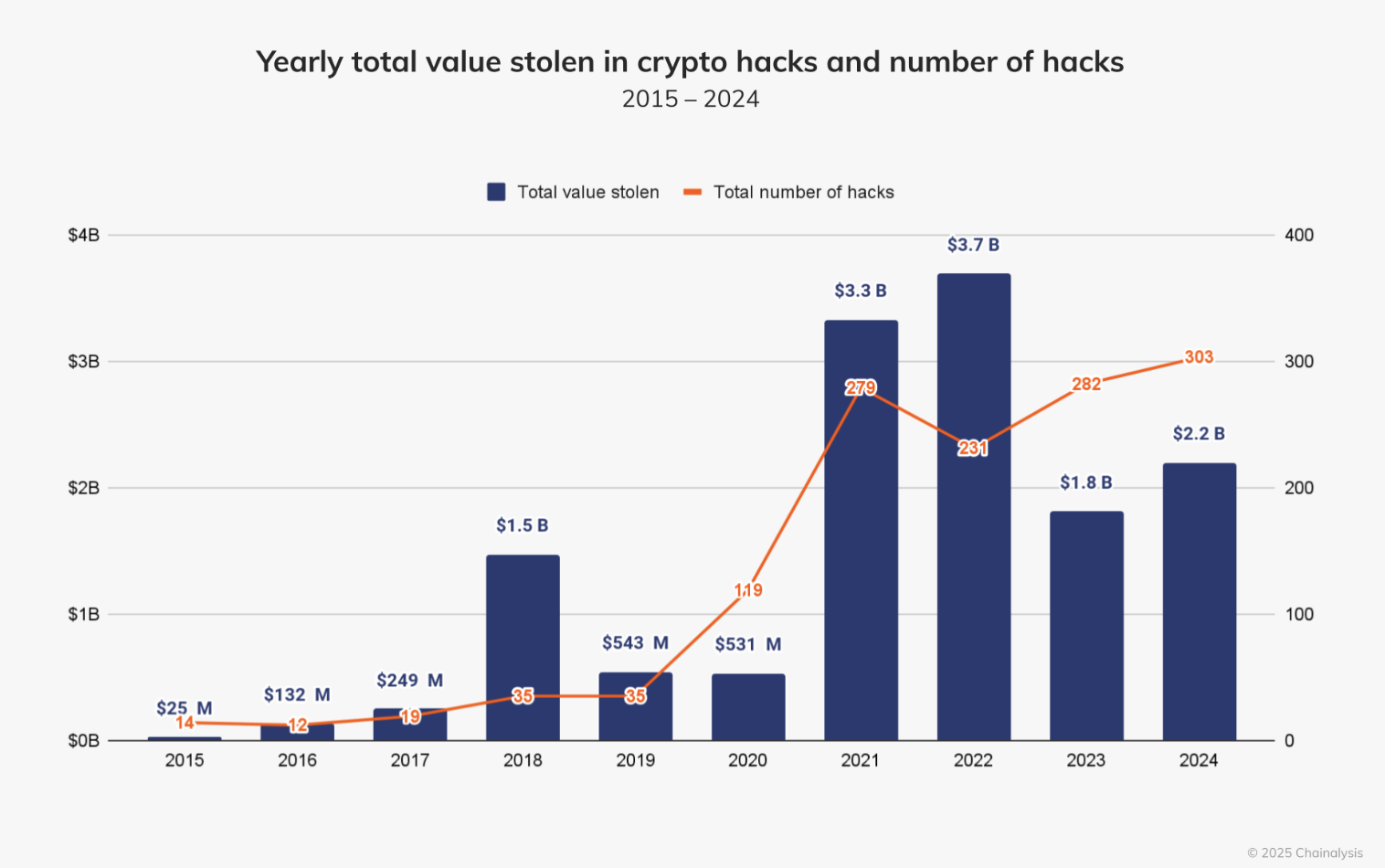

Desde el punto de vista de la seguridad, la realidad actual es igual de preocupante. La regulación europea obliga a los CASP a recabar, almacenar y gestionar información detallada, no solo en relación con la identidad de los usuarios, sino sobre sus operaciones y fondos, incluso los custodiados en monederos privados que envíen cantidades superiores a 1000 euros a exchanges centralizados.

¿Seguridad a cambio de libertad?

La vulneración del anonimato de los monederos de autocustodia queda en un segundo plano si tenemos en cuenta el riesgo que implica dejar en manos de empresas privadas datos personales y financieros de millones de usuarios. Hablamos de hackeos, brechas de seguridad y filtraciones, además del uso ilegítimo o irresponsable por parte de proveedores que no gestionen debidamente los datos o, simplemente, no tomen las medidas de seguridad oportunas.

Puede que el control absoluto de las autoridades sea inevitable en un futuro no muy lejano, pero quizá la pérdida de libertad podría endulzarse con mecanismos que protejan efectivamente los datos y fondos de los usuarios. Pero esta es una cuestión que, por desinterés o conveniencia, no se trata en Bruselas, aunque los expertos adviertan de la imperiosa necesidad de priorizar la seguridad en el marco regulatorio global sobre criptoactivos.

“A medida que los marcos regulatorios sobre criptomonedas continúan desarrollándose, probablemente aumentará el escrutinio sobre la seguridad de las plataformas y la protección de los activos de los clientes. Las mejores prácticas de la industria deben mantenerse a la par de estos cambios, garantizando tanto la prevención como la rendición de cuentas. Al fomentar asociaciones más sólidas con las autoridades y dotar a los equipos de los recursos y la experiencia necesarios para responder con rapidez, la industria cripto puede reforzar su defensa contra los robos. Estos esfuerzos no solo son fundamentales para proteger los activos individuales, sino también para generar confianza y estabilidad a largo plazo en el ecosistema digital” (Chainalysis, 2024).