Los mercados de crédito están mostrando señales de creciente tensión mientras los inversores aumentan su actividad de cobertura. El incremento en la posición defensiva llega junto con un aumento en los diferenciales de crédito.

Esto plantea la pregunta de cómo el estrés en los mercados de deuda tradicionales podría afectar a los criptoactivos.

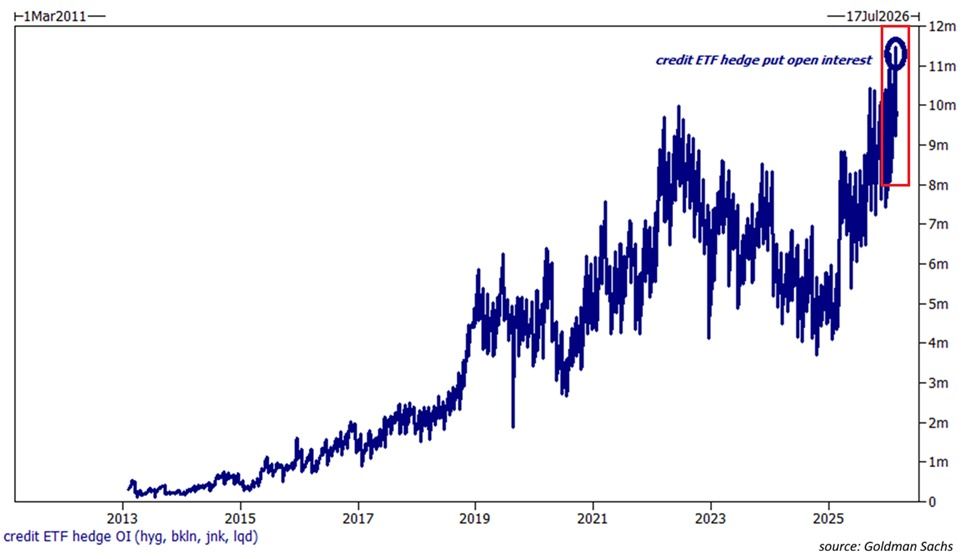

El mercado se alista para un estrés crediticio

Según The Kobeissi Letter, el interés abierto de opciones put en cuatro fondos cotizados (ETF) de crédito en Estados Unidos ha alcanzado un máximo histórico de 11,5 millones de contratos. Esto incluye:

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG)

- State Street SPDR Bloomberg High Yield Bond ETF (JNK)

- iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)

- Invesco Senior Loan ETF (BKLN)

El total de contratos abiertos en estos ETF se ha duplicado en los últimos 12 meses. Esta actividad de cobertura ya supera los 10 millones de contratos registrados durante el mercado bajista de 2022.

«Los inversores se están cubriendo ante una posible caída del mercado de crédito a un ritmo cada vez mayor», decía la publicación.

Síguenos en X para obtener las últimas noticias en tiempo real

Para dar contexto, una opción put es un contrato financiero que da al comprador el derecho, pero no la obligación, de vender una cantidad específica de un activo subyacente (como acciones, materias primas u otros valores) a un precio predeterminado (precio de ejercicio) antes de una fecha de vencimiento establecida.

Si el precio del activo cae por debajo del precio de ejercicio, el comprador puede vender al precio más alto y obtener una ganancia.

Sin embargo, si el precio se mantiene por encima del precio de ejercicio, la opción expira sin valor y el comprador pierde la prima pagada. Se considera una opción bajista porque los inversores compran puts cuando esperan que los precios bajen o buscan protección ante el riesgo de caídas.

Por lo tanto, el ritmo de cobertura refleja una creciente inquietud entre los participantes institucionales. Además, The Kobeissi Letter agregó que los diferenciales de crédito high-yield del sector tecnológico han subido a 556 puntos básicos (pb), superando los máximos de abril 2025 y alcanzando los niveles más altos desde octubre 2023.

Los diferenciales high-yield más amplios ahora están en 361 pb, el valor más alto desde noviembre 2025.

«Esto significa que los bonos basura tecnológicos ahora cotizan con una prima de +195 puntos básicos frente al resto del mercado, el nivel más alto en al menos 3 años. La venta en el mercado de crédito podría estar apenas comenzando», escribió The Kobeissi Letter.

El estrés crediticio no se limita a Estados Unidos. Según Reuters, el índice iTRAXX Europe Crossover subió casi 11 pb hasta unos 270 pb. El iTRAXX Europe Main aumentó a cerca de 57 puntos básicos. Esto vuelve a indicar que los inversores se están volviendo más cautelosos.

Bloomberg también reportó que los diferenciales de los bonos en dólares de grado de inversión de Asia (excluyendo Japón) se ampliaron a máximos de siete meses.

«Los swaps de incumplimiento crediticio sobre esta deuda se dispararon como no se veía desde septiembre y también subieron en Europa. Personas familiarizadas con el tema dijeron que algunos emisores podrían optar por retrasar la venta de bonos planeada, incluso mientras otros continuaban adelante», señaló el informe de Bloomberg.

El aumento del conflicto en Medio Oriente también ha intensificado la preocupación en el mercado.

Implicaciones para el mercado de las criptomonedas

Para el mercados cripto, el estrés de crédito tiene implicaciones. El posicionamiento récord en opciones put en ETF de crédito de Estados Unidos indica que las instituciones se están alistando para un gran estrés.

Las criptomonedas, vistas como activos de riesgo, suelen caer cuando los mercados financieros son inestables y hay menos liquidez. La revaluación actual del crédito podría reducir el interés por posiciones especulativas, añadiendo volatilidad a Bitcoin, Ethereum y las altcoins.

Sin embargo, el impacto a largo plazo dependerá de las respuestas de los responsables de política. Si el estrés crediticio se convierte en un evento financiero más amplio, los bancos centrales podrían apoyar con más liquidez o recortes de tasas. En ese caso, las criptomonedas, especialmente Bitcoin, podría volver a ser atractivo como un activo sensible a la liquidez o como reserva de valor alternativa.

Por ahora, el aumento récord en la cobertura de crédito refleja precaución. Las próximas semanas serán clave para saber si los mercados de crédito se tranquilizan o si las señales de advertencia provocan una revaloración más amplia.