Satoshi Nakamoto citó al Times en el bloque de génesis de Bitcoin. El mensaje mostraba que el gobierno estaba al borde de un segundo rescate bancario a principios de enero de 2009.

El análisis de Nakamoto le había mostrado que la intromisión del banco central dejaría a naciones enteras sin una moneda fiable. Los extensos ‘rescates’ que aumentaron masivamente los balances federales eran, para los estándares de Nakamoto, insostenibles.

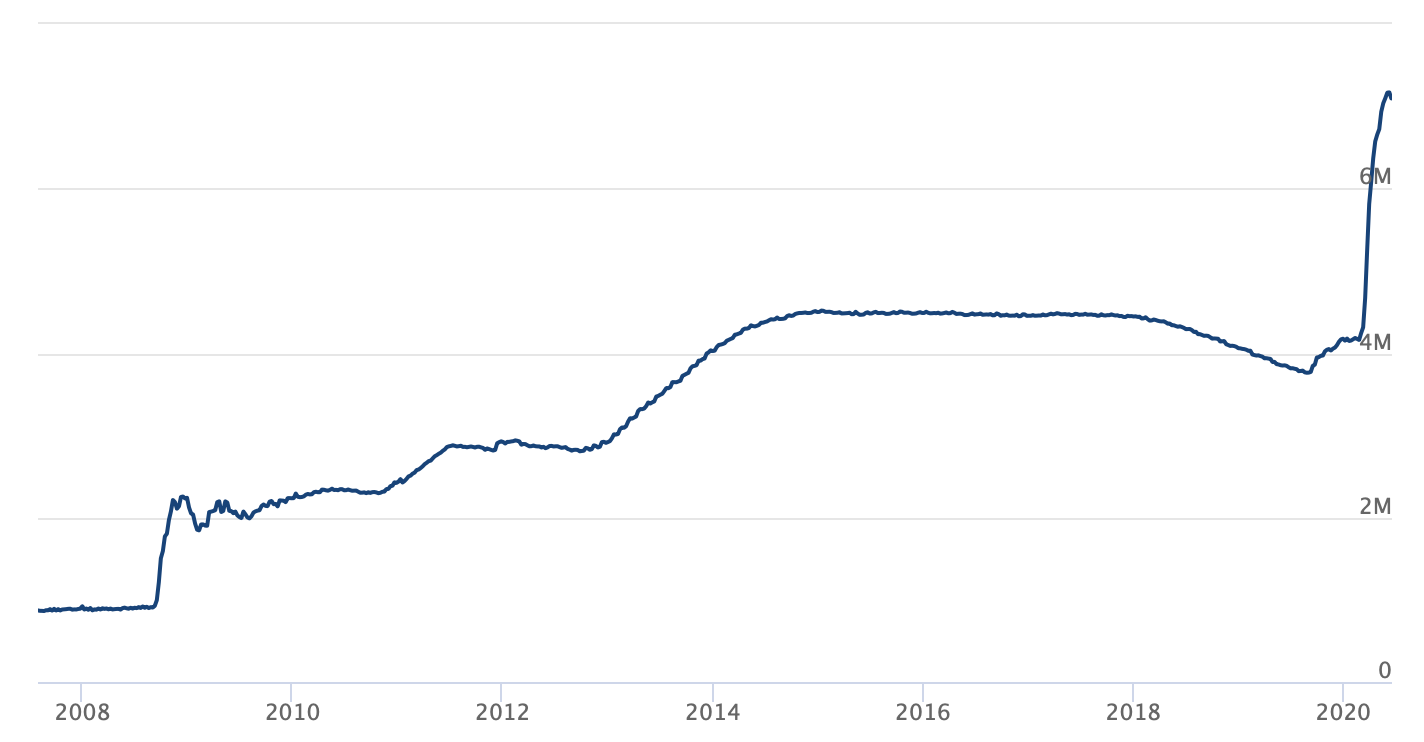

2008 y el aumento de la QE

El cambio de política se sintió con mayor intensidad inmediatamente después de la crisis financiera que sacudió al mundo en 2008. Causados por el exceso de confianza en la estabilidad de los títulos respaldados por hipotecas, los bancos se encontraron con que se excedieron en los activos que de repente se volvieron inútiles. En cuestión de días, los bancos que antes eran parangones de la estabilidad financiera fueron cerrados. Otros vieron cómo sus balances se derrumbaban. Los gobiernos nacionales temían una huida de estos bancos. A raíz de la crisis, el presidente George W. Bush firmó la Ley de Estabilización Económica de Emergencia (EESA), con la plena aprobación del Secretario del Tesoro Henry Paulson. El objetivo principal del rescate de 700.000 millones de dólares era sacar los activos malos de los balances de los bancos. Este movimiento protegió sus resultados pero cambió la carga del servicio de la deuda al regazo de la Reserva Federal.

Esta compra de activos para expandir los fondos disponibles se conoce como flexibilización cuantitativa (QE, siglas en inglés). El QE proporciona una manera para que la Reserva Federal aumente activamente la oferta monetaria en la economía.

Antes de este proyecto de ley, la gran mayoría de la actividad de la Fed era pasiva, centrándose principalmente en los cambios de las tasas de interés. La EESA comenzó una expansión del balance que ha continuado hasta hoy.

La crisis causó que la Reserva Federal aumentara sus compras de activos de 870 mil millones de dólares a 4,5 billones de dólares. Sin embargo, el programa de normalización del balance del FOMC entre octubre de 2017 y agosto de 2019 redujo temporalmente los activos a menos de 3,8 billones de dólares.

El objetivo principal del rescate de 700.000 millones de dólares era sacar los activos malos de los balances de los bancos. Este movimiento protegió sus resultados pero cambió la carga del servicio de la deuda al regazo de la Reserva Federal.

Esta compra de activos para expandir los fondos disponibles se conoce como flexibilización cuantitativa (QE, siglas en inglés). El QE proporciona una manera para que la Reserva Federal aumente activamente la oferta monetaria en la economía.

Antes de este proyecto de ley, la gran mayoría de la actividad de la Fed era pasiva, centrándose principalmente en los cambios de las tasas de interés. La EESA comenzó una expansión del balance que ha continuado hasta hoy.

La crisis causó que la Reserva Federal aumentara sus compras de activos de 870 mil millones de dólares a 4,5 billones de dólares. Sin embargo, el programa de normalización del balance del FOMC entre octubre de 2017 y agosto de 2019 redujo temporalmente los activos a menos de 3,8 billones de dólares.

La nueva normalidad

Esta práctica de QE ha continuado desde 2008 hasta el día de hoy. Durante este tiempo, la economía ha continuado expandiéndose a un ritmo sin precedentes. Antes de la crisis de COVID-19, la gran mayoría de los índices estaban en sus máximos históricos. Algunos economistas argumentaron que el crecimiento económico no estaba ni de lejos relacionado con la expansión económica fundamental como lo estaba con la oferta monetaria extremadamente barata. Estos analistas veían el crecimiento económico como efectivamente hueco debido al aumento de la deuda pública. Incluso durante la década de crecimiento que siguió a la crisis, el balance de la Reserva Federal se disparó de 2,2 billones de dólares a 4,5 billones.

Mientras que los aumentos fueron promocionados como necesarios para el crecimiento continuo, el movimiento general de la economía ahora parece ser impulsado por este nuevo estándar de QE.

Estos analistas veían el crecimiento económico como efectivamente hueco debido al aumento de la deuda pública. Incluso durante la década de crecimiento que siguió a la crisis, el balance de la Reserva Federal se disparó de 2,2 billones de dólares a 4,5 billones.

Mientras que los aumentos fueron promocionados como necesarios para el crecimiento continuo, el movimiento general de la economía ahora parece ser impulsado por este nuevo estándar de QE.

Crisis, Colapso y Colateral

La crisis de COVID-19 golpeó los mercados como un tren de carga a principios de 2020. A medida que las noticias del virus se propagaban y los gobiernos mundiales debatían cómo responder mejor, el mercado de valores se tambaleó en anticipación. Después de que varios juicios apresurados sobre la gravedad del virus fueran archivados, el gobierno de los EE.UU. decidió seguir a sus homólogos mundiales. Todo, excepto los servicios esenciales, fue cerrado, y la economía se detuvo. Casi inmediatamente, el desempleo explotó, ya que las empresas, ahora incapaces de operar, se vieron obligadas a dar permisos de trabajo a sus empleados. Además, muchas empresas fueron totalmente incapaces de continuar sus actividades comerciales. La DJIA pasó de casi 30.000 a finales de febrero a 18.000 el 23 de marzo – una caída de casi el 50%. El colapso inició lo que la mayoría vio como una recesión inevitable. Sin embargo, al empeorar la crisis, la administración Trump siguió el ejemplo de la crisis anterior y propuso un aumento masivo de la liquidez. La necesidad se debió principalmente al hecho de que, según las estimaciones de la Fed, casi el 40% de los americanos no podían cubrir una crisis única de 400 dólares.

El Secretario del Tesoro Steven Mnuchin, el presidente de la Fed, Jerome Powell, y ambas cámaras del Congreso impulsaron y aprobaron un paquete de estímulo de 2 billones de dólares. El proyecto de ley presionó los fondos en casi todos los rincones de la economía, desde los individuos hasta las pequeñas empresas y los bancos.

Este proyecto de ley puso en órbita el balance de la Fed, con fondos que pasaron de poco más de 4 billones de dólares a más de 7 billones en cuestión de días. Muchos vieron las acciones como necesarias para proteger el bienestar de los Estados Unidos. Otros, sin embargo, vieron el pago como un acto de garantía política durante un año electoral.

Sin embargo, al empeorar la crisis, la administración Trump siguió el ejemplo de la crisis anterior y propuso un aumento masivo de la liquidez. La necesidad se debió principalmente al hecho de que, según las estimaciones de la Fed, casi el 40% de los americanos no podían cubrir una crisis única de 400 dólares.

El Secretario del Tesoro Steven Mnuchin, el presidente de la Fed, Jerome Powell, y ambas cámaras del Congreso impulsaron y aprobaron un paquete de estímulo de 2 billones de dólares. El proyecto de ley presionó los fondos en casi todos los rincones de la economía, desde los individuos hasta las pequeñas empresas y los bancos.

Este proyecto de ley puso en órbita el balance de la Fed, con fondos que pasaron de poco más de 4 billones de dólares a más de 7 billones en cuestión de días. Muchos vieron las acciones como necesarias para proteger el bienestar de los Estados Unidos. Otros, sin embargo, vieron el pago como un acto de garantía política durante un año electoral.

Suministro explosivo e inflación

Sin embargo, la preocupación general con respecto al balance de la Reserva Federal no está relacionada con la deuda. La Reserva Federal puede mantener la responsabilidad y podría aparentemente comenzar a reducirla. Sin embargo, los fondos que aparecen como deuda en el libro de la Fed son en realidad liquidez en el mercado. Más de 7 billones de dólares han entrado en la economía de los EE.UU. en los últimos diez años, mientras que el PIB de los EE.UU. sólo asciende a 20 billones de dólares. Más de un tercio del PIB ha sido efectivamente apalancado usando la Fed. El peligro de esta política es que estos aumentos masivos de liquidez son adictivos. Incluso el Secretario Mnuchin ha declarado que el mercado es ahora adicto al estímulo.

Los aumentos de los precios de las acciones en tiempos de crisis absoluta revelan que el mercado se está moviendo no en base a los fundamentos sino en base al dinero libre.

A medida que los inversores beben el estímulo Kool-Aid, el concepto de valor se vuelve efectivamente sin sentido. No obstante, los activos reales tienen un valor real y, por lo tanto, están en grave peligro de sufrir una presión inflacionaria considerable.

El peligro de esta política es que estos aumentos masivos de liquidez son adictivos. Incluso el Secretario Mnuchin ha declarado que el mercado es ahora adicto al estímulo.

Los aumentos de los precios de las acciones en tiempos de crisis absoluta revelan que el mercado se está moviendo no en base a los fundamentos sino en base al dinero libre.

A medida que los inversores beben el estímulo Kool-Aid, el concepto de valor se vuelve efectivamente sin sentido. No obstante, los activos reales tienen un valor real y, por lo tanto, están en grave peligro de sufrir una presión inflacionaria considerable.

Ningún cambio a la vista

Sin embargo, a pesar de los profundos peligros, el Presidente de la Reserva Federal, Jerome Powell, ha seguido instando al Congreso a mantener el rumbo. [Bloomberg] Sus declaraciones de esta semana incluyeron un llamamiento para continuar con el apoyo fiscal.“Creo que sería apropiado pensar en un apoyo continuo para las personas que acaban de perder su trabajo y para las empresas más pequeñas que están luchando. La economía está empezando a recuperarse. Es una fase crítica y creo que el apoyo estaría bien situado en este momento.”Si bien los efectos a largo plazo del estímulo siguen siendo desconocidos, las políticas revelan que la comprensión de Satoshi de la crisis en 2009 fue acertada. El programa federal de rescate no muestra signos de ceder pronto.

Trusted

Descargo de responsabilidad

Descargo de responsabilidad: en cumplimiento de las pautas de Trust Project, BeInCrypto se compromete a brindar informes imparciales y transparentes. Este artículo de noticias tiene como objetivo proporcionar información precisa y oportuna. Sin embargo, se recomienda a los lectores que verifiquen los hechos de forma independiente y consulten con un profesional antes de tomar cualquier decisión basada en este contenido.

Jon Buck

Con formación en ciencias y escritura, los días de Jon como criptófilo comenzaron en 2011 cuando oyó hablar por primera vez de Bitcoin. Desde entonces ha estado aprendiendo, invirtiendo y escribiendo sobre criptomonedas y la tecnología blockchain para algunas de las mayores publicaciones e ICOs de la industria. Después de una breve estancia en la India, él y su familia viven en el sur de California.

Con formación en ciencias y escritura, los días de Jon como criptófilo comenzaron en 2011 cuando oyó hablar por primera vez de Bitcoin. Desde entonces ha estado aprendiendo, invirtiendo y escribiendo sobre criptomonedas y la tecnología blockchain para algunas de las mayores publicaciones e ICOs de la industria. Después de una breve estancia en la India, él y su familia viven en el sur de California.

READ FULL BIO

Patrocinado

Patrocinado