Esta perspectiva para 2026 analiza cómo la estructura del mercado está cambiando y transformando las narrativas principales de las criptomonedas, desde la evolución de los ciclos de Bitcoin hasta la competencia entre las blockchains Capa 1, DEXs perpetuos y mercados de predicción.

Bitcoin: Rompió el patrón, no el ciclo

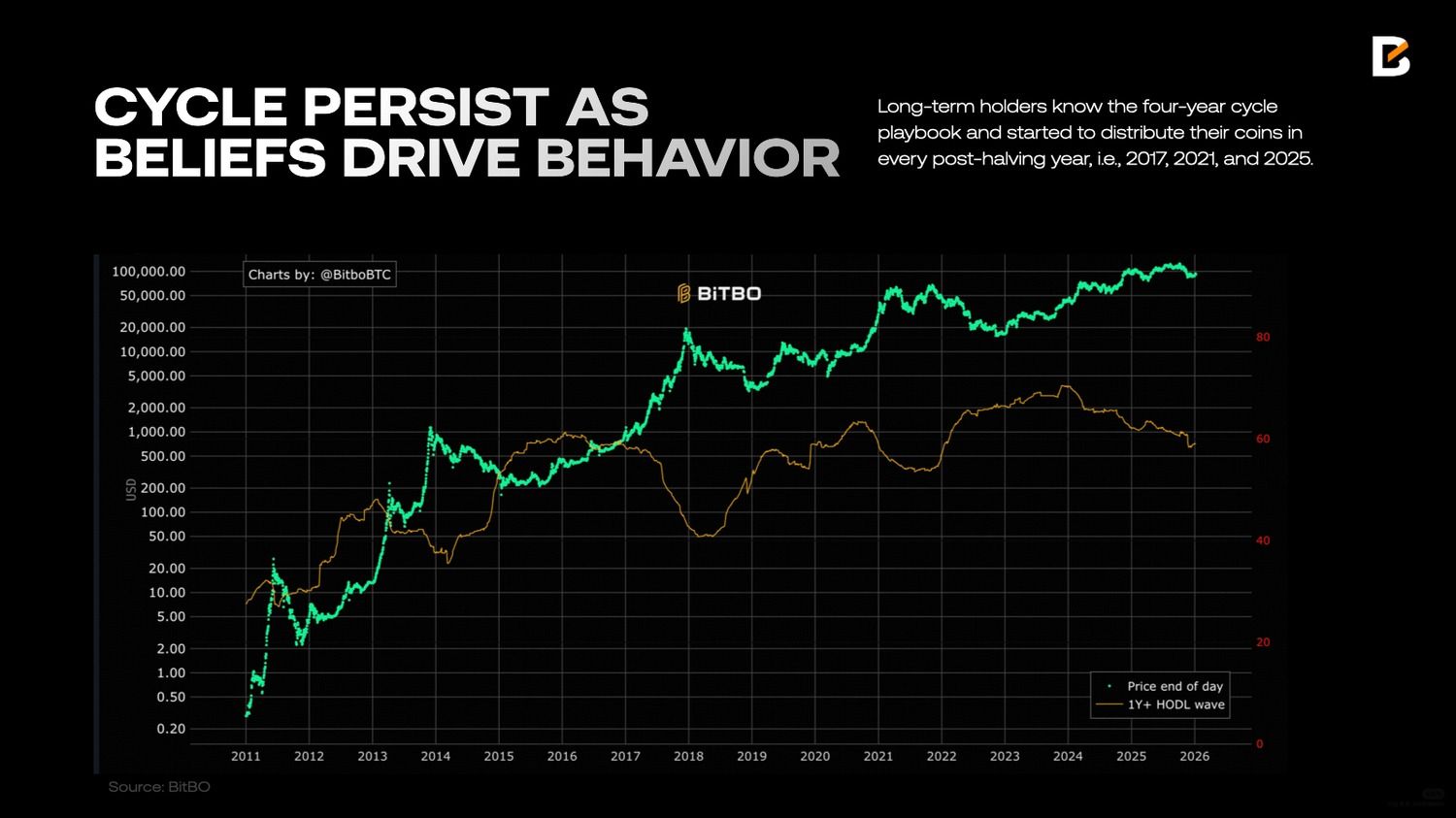

En 2025, Bitcoin presenta una aparente contradicción que ha reavivado el debate sobre la validez de la teoría del ciclo de 4 años. Históricamente, el año posterior al halving siempre mostró fuertes retornos positivos. Sin embargo, en 2025, Bitcoin registró por primera vez un rendimiento anual negativo en un año posterior al halving, rompiendo esta creencia de mucho tiempo. De manera paradójica, en 2025, Bitcoin también alcanzó un nuevo máximo histórico, con el pico de precio en el cuarto trimestre. Esto encaja exactamente con el ciclo anterior. En ese sentido, Bitcoin todavía siguió el ciclo, aunque el camino fue diferente al de los años anteriores.

Esto lleva a la segunda pregunta: si la teoría del ciclo indica que 2026 debería ser un año bajista, ¿Este marco sigue teniendo valor bajo las condiciones actuales del mercado, donde la demanda es muy diferente a ciclos anteriores? La introducción de los ETF spot de Bitcoin y el aumento de inversores institucionales han entrado al mercado como una fuerza de compra constante. A diferencia de los flujos minoristas, que suelen depender del sentimiento, el capital institucional brinda al mercado de Bitcoin una oferta más estable y estructurada; algunos ven a Bitcoin como una cobertura a largo plazo contra la devaluación monetaria y otros asignan un pequeño porcentaje del portafolio (como 4%) para diversificación. Ambos enfoques de inversión se centran más en el largo plazo y no en la fluctuación de precio a corto plazo.

Este cambio ha llevado a muchos a decir que el ciclo de cuatro años está muerto. Sin embargo, creemos que declarar la muerte del ciclo de cuatro años es prematuro.

El valor de Bitcoin se basa principalmente en las expectativas de los inversores (ya que no genera ingresos ni flujos de caja), lo que hace que su precio sea muy reflexivo. El patrón del ciclo de cuatro años funcionó en todos los casos anteriores, y Bitcoin volvió a alcanzar el tope en el cuarto trimestre de 2025. Los inversores, sobre todo quienes han participado en varios ciclos, ya esperan ese ritmo. Esa misma expectativa puede influir en el comportamiento y fortalecer el propio ciclo.

Los ciclos persisten no solo porque los inversores creen que “la historia se repite”, sino porque esas creencias influyen en cómo se posicionan, creando una profecía autocumplida.

La ola de Bitcoin con holding de 1 año o más refleja esta dinámica. Esta métrica indica la proporción del suministro de Bitcoin que no se ha movido en al menos un año. Una ola en descenso de holding de 1 año o más sugiere que los holders a largo plazo están distribuyendo sus monedas. Estos holders conocen el ciclo de cuatro años y han comenzado a distribuir sus monedas en cada año post-halving, es decir, en 2017, 2021 y 2025.

Por lo tanto, aunque 2026 puede que no se parezca a un mercado bajista de libro de texto, el marco general todavía da herramientas para entenderlo. Es probable que el ciclo se suavice y no veamos caídas tan fuertes como en anteriores ciclos, gracias al apoyo estructural del capital institucional, pero la expectativa del ciclo de cuatro años sigue influyendo en el momento y el sentimiento. Con condiciones de liquidez macroeconómica aún ajustadas, es más probable que 2026 sea un año con alta volatilidad y precios en rango, más que una caída profunda.

Para un análisis más profundo de Bitcoin en 2026, lee aquí: Whale’s Digital Asset View: Bitcoin’s Cycle Position in 2026

Ethereum: una plataforma más fuerte, una narrativa de activo más débil

Cuando Ethereum completó la actualización The Merge en 2022 e introdujo el mecanismo de quema de comisiones mediante EIP-1559, tenía una narrativa importante como “Ultra-Sound Money”. La tesis era sencilla: a medida que aumentara el uso de la red, se quemaría más ETH, el suministro circulante bajaría y ETH como activo podría volverse estructuralmente deflacionario. En ese caso, ETH no solo era el combustible de la red de Ethereum, sino también un activo escaso capaz de ser reserva de valor como Bitcoin.

Hoy, la evolución de Ethereum siguió un camino muy diferente. Como plataforma descentralizada, Ethereum nunca ha sido más fuerte. Se consolidó como la capa principal de liquidación para stablecoins, finanzas descentralizadas y la tokenización de activos del mundo real. Cientos de miles de millones de dólares en stablecoins ya circulan en Ethereum y no es descabellado pensar en billones de dólares en activos financieros tokenizados sobre esta red.

Ethereum también ejecutó con éxito su hoja de ruta de escalabilidad Capa 2, reduciendo mucho los costos de transacción y mejorando la experiencia del usuario. Con los rollups ahora manejando la mayor parte de las transacciones, el enfoque del desarrollo de Ethereum ha vuelto a la escalabilidad de la Capa 1.

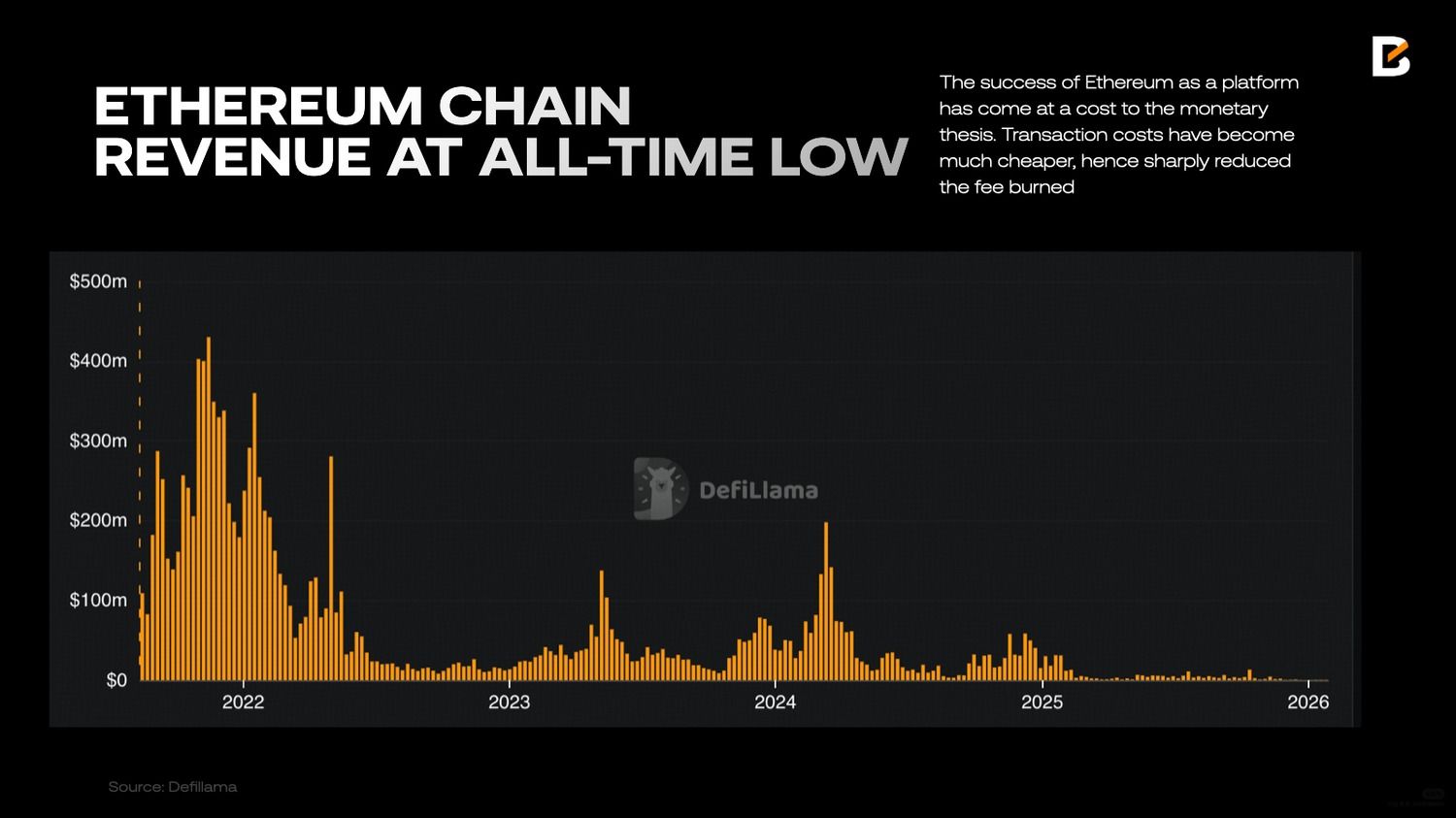

Sin embargo, el éxito de Ethereum como plataforma ha tenido un costo para la tesis monetaria. Las comisiones de transacción en Ethereum son ahora mucho más baratas y escalables. Esto ha reducido drásticamente la cantidad de comisiones quemadas. Además, como la mayor parte de la actividad migró a las Capa 2, la quema de ETH cayó a su nivel más bajo desde que se implementó esta función. Como resultado, el suministro de ETH volvió a la inflación.

La diferencia entre la fortaleza de Ethereum como red y el rendimiento de ETH como activo nunca fue tan grande. Ahora surge la pregunta clave: ¿Cuál es la narrativa actual de ETH como activo?

Creemos que hay dos narrativas principales: 1) “Petróleo digital”; y 2) “Activo productivo que genera rendimientos” o “Básico para tesorería institucional”. Analicemos ambas.

1) ETH se entiende mejor como petróleo digital, como el activo necesario para pagar el cómputo en la red. Sin embargo, los activos tipo commodity no necesariamente tienden a subir de precio a largo plazo. El petróleo, aunque es clave para la economía global, en general ha variado en rangos cíclicos amplios. Su precio está determinado por el ciclo de demanda más que por la escasez.

2) En 2025, con más empresas tratando a ETH como activo de tesorería corporativa, surgió una nueva narrativa, posicionando a ETH como un activo productivo con rendimiento, especialmente atractivo para los inversores institucionales. A través del staking, ETH genera rendimiento nativo y da exposición al crecimiento de una economía on-chain al mismo tiempo.

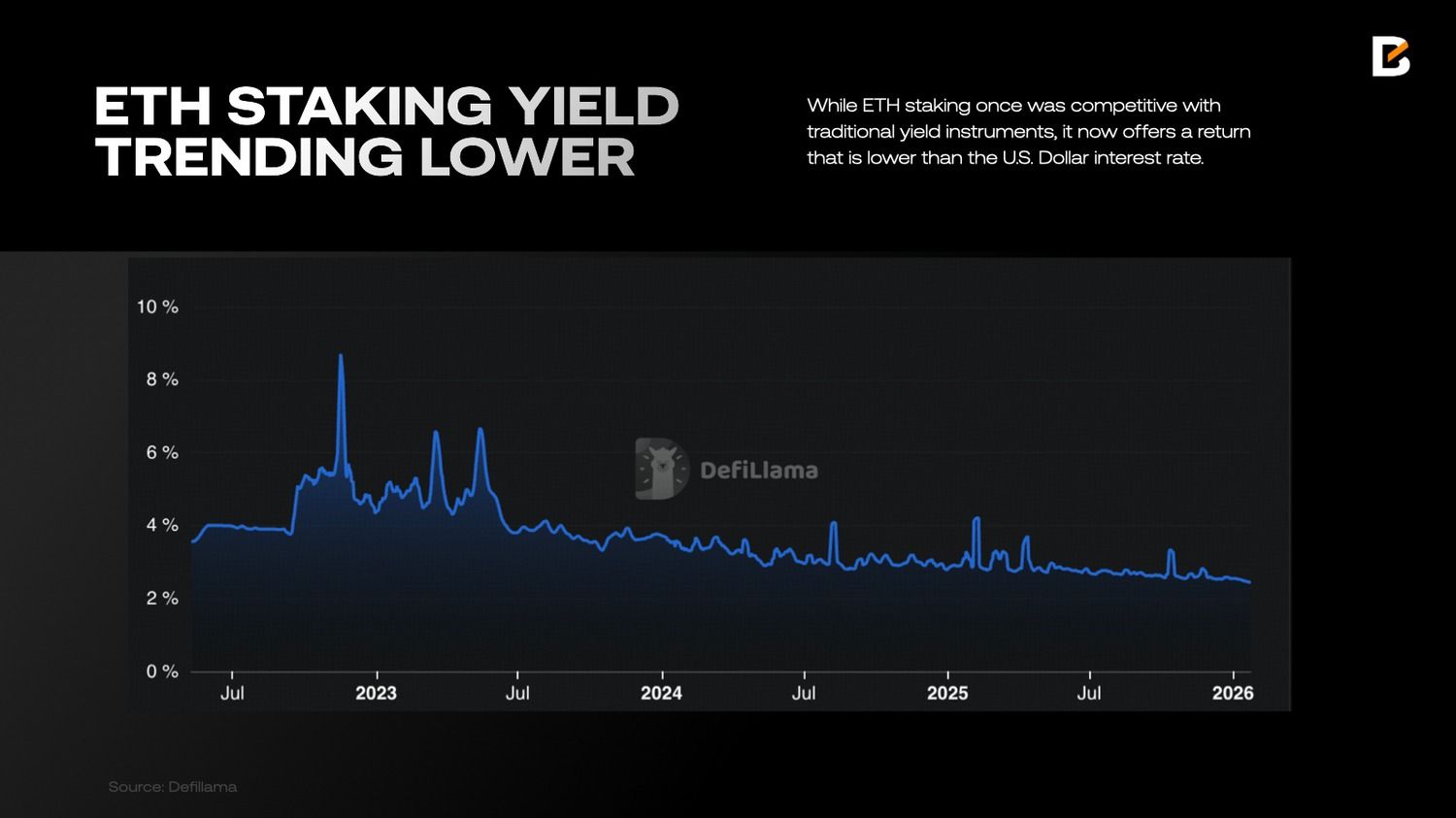

Sin embargo, esta tesis basada en los rendimientos también enfrenta obstáculos actualmente. Las ganancias del staking están estrechamente ligadas a los ingresos de la red, que dependen principalmente de las tarifas de transacción. A medida que Ethereum redujo intencionalmente el costo de gas tanto en la Capa 1 como en la Capa 2, el rendimiento del staking de ETH ha ido disminuyendo. Aunque el staking de ETH antes era competitivo frente a los instrumentos de rendimiento tradicionales, ahora ofrece un retorno más bajo que la tasa de interés del dólar estadounidense.

En conjunto, ETH no es ni una reserva de valor ni un activo de alto rendimiento. Funciona como un activo productivo con características de rendimiento que fluctúan según la economía de la red.

Plataformas de contratos inteligentes de Capa 1: Un mercado puramente competitivo

El ecosistema de blockchains de Capa 1 se ha vuelto cada vez más competitivo. Las principales blockchains como Ethereum, Solana y XRP siguen desempeñando roles centrales, mientras que una nueva ola de Capa 1, muchas respaldadas por instituciones, ha entrado al mercado. Arc de Circle, Stable y Plasma relacionadas con Tether, y Canton respaldada por Wall Street son algunos ejemplos destacados, cada una diseñada para optimizar funciones específicas como el cumplimiento normativo, el rendimiento o la integración con las finanzas tradicionales.

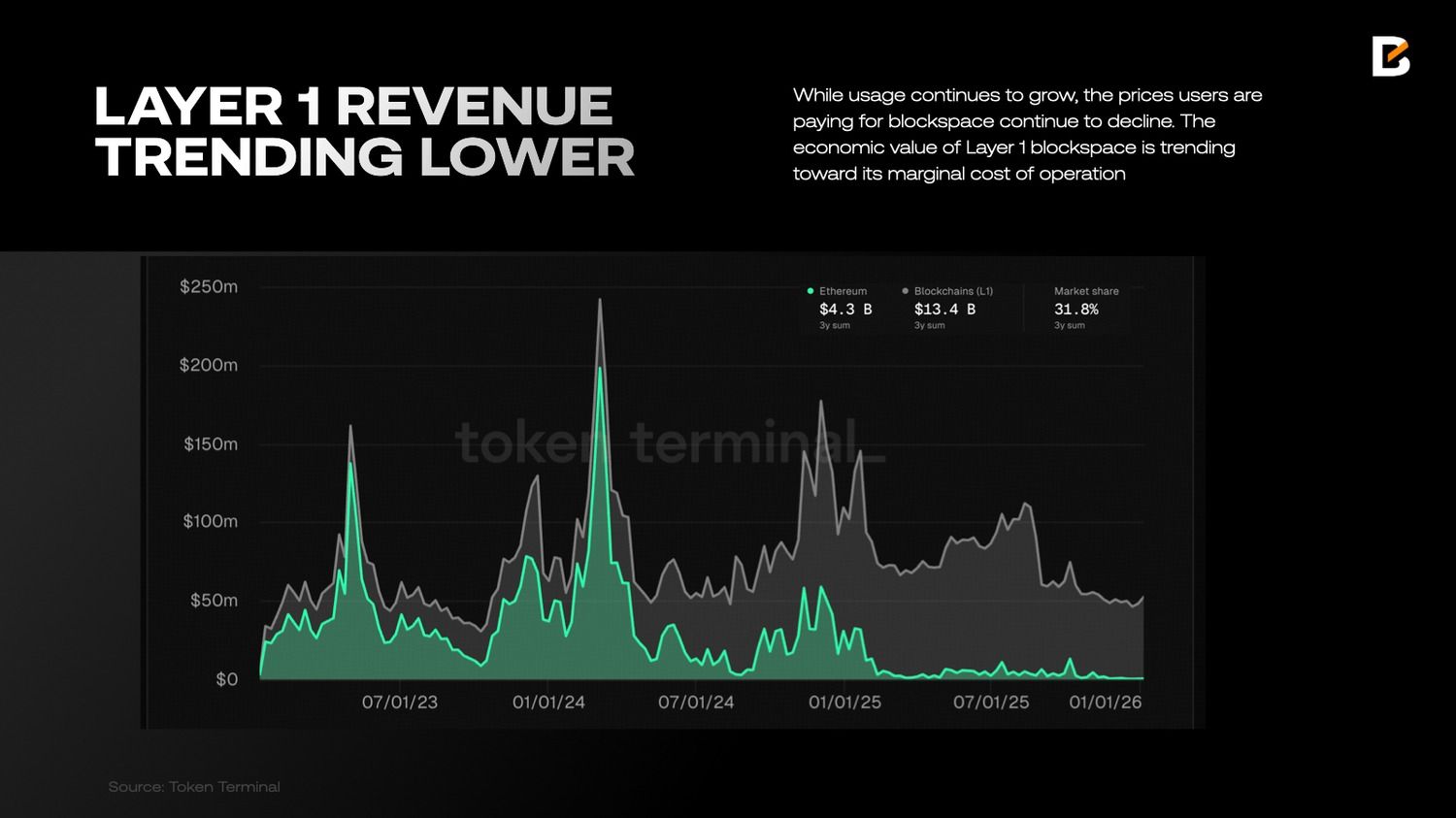

Aunque Ethereum aún mantiene una ventaja en descentralización, ecosistema de desarrolladores y efecto de red, la mayoría de las Capa 1 ahora compiten agresivamente en dimensiones técnicas similares, como el tiempo de bloque, el rendimiento de transacciones y el costo de transacción. Como resultado, el valor económico del espacio en bloque de las Capa 1 está tendiendo hacia su costo marginal de operación.

Según datos de Token Terminal, los ingresos entre Ethereum y otras Capa 1 han estado disminuyendo. Aunque el uso sigue creciendo, los precios que los usuarios pagan por el espacio en bloque siguen bajando. Esto obliga a todas las Capa 1 a depender de la inflación continua de los tokens para compensar a los validadores y stakers y así mantener la seguridad de la red.

Desde una perspectiva económica, el mercado de Capa 1 ahora se parece a un caso clásico de competencia perfecta. Los productos son funcionalmente similares y las barreras de entrada, aunque no triviales, son lo suficientemente bajas como para que nuevas blockchains surjan regularmente. Al mismo tiempo, los usuarios cada vez están más alejados de la capa base gracias a monederos o interfaces de aplicaciones.

Una analogía interesante aquí es la industria de los exchanges bursátiles. El mercado de acciones en Estados Unidos vale más de 60 billones de dólares, y la gran mayoría de ese valor se negocia en la Bolsa de Nueva York y en Nasdaq. Los volúmenes diarios de trading alcanzan cientos de miles de millones de dólares. A primera vista, uno podría pensar que ser un exchange de acciones es un negocio lucrativo con alto valor.

La realidad es completamente distinta. Intercontinental Exchange, la empresa matriz de la NYSE, tiene una capitalización de mercado de aproximadamente 90 mil millones de dólares. La empresa matriz de Nasdaq tiene un valor apenas superior a 50 mil millones de dólares. Juntas, valen menos de la mitad de la capitalización del mercado de Ethereum en la actualidad.

La razón de esto es que el modelo de negocio de los exchanges se basa en ingresos por tarifas de transacción. Estas suelen ser solo un pequeño % del valor de cada operación. Además, los exchanges enfrentan una gran competencia. Existen muchos lugares de trading además de NYSE y Nasdaq, incluyendo plataformas alternativas como Cboe, dark pools y redes de comunicación electrónica (ECN), lo que hace que las tarifas de transacción bajen; los exchanges no pueden cobrar tarifas altas sin perder clientes.

Al igual que los exchanges de acciones, las Capa 1 proporcionan infraestructura esencial de liquidación y coordinación. Permiten enormes volúmenes de actividad económica, pero operan en entornos altamente competitivos donde el poder de fijar precios es limitado. En este sentido, el futuro de las blockchains de Capa 1 puede parecerse menos a plataformas tecnológicas monopolísticas y más a servicios públicos competitivos: indispensables, ampliamente utilizados y económicamente limitados por la eficiencia que los hace exitosos.

Monedas de privacidad: un regreso estructural

A finales de 2025, las privacy coins sorprendieron al regresar al centro de la industria cripto. Las dos mayores privacy coins, Zcash y Monero, ambas registraron rendimientos llamativos durante el último año. Su rendimiento es especialmente relevante considerando que la narrativa cripto más amplia se está moviendo en una dirección muy diferente. En el ciclo de 2024/2025, el tema dominante del mercado cripto se ha alejado de la resistencia a la censura y la descentralización, y ahora se centra en las stablecoins reguladas y las finanzas del mundo real, que en su mayoría son casos de uso centralizados. Al mismo tiempo, Bitcoin está cada vez más integrado a las finanzas tradicionales y es custodiado por instituciones financieras reguladas. A pesar de que la industria se aleja del espíritu original ciberpunk, la privacidad sigue siendo una necesidad humana esencial, y a medida que aumentan la vigilancia y los requisitos de cumplimiento, la necesidad de privacidad no ha desaparecido.

Aunque el sector de la privacidad a menudo se considera una sola categoría, creemos que en realidad contiene dos ramas muy diferentes.

- Dinero privado: Estas son criptomonedas centradas en pagos privados y resistentes a la censura. Los dos ejemplos más importantes son Zcash (ZEC) y Monero (XMR). Ambas utilizan criptografía avanzada para ocultar los datos de transacción, pero hay una diferencia clave en sus modelos de privacidad: Monero aplica la privacidad por defecto en todas las transacciones, mientras que Zcash ofrece privacidad opcional a través de direcciones protegidas. Los proyectos de esta categoría suelen ser blockchains de proof-of-work. Compiten con Bitcoin como una versión orientada a la privacidad de los activos de reserva de valor.

- Privacidad programable: Una nueva ola de blockchains de Capa 1 está introduciendo la privacidad en las aplicaciones descentralizadas al permitir contratos inteligentes y tokens confidenciales. Ejemplos incluyen Midnight de Cardano, que utiliza tecnologías como las pruebas de conocimiento cero para permitir la ejecución privada de código. De manera crucial, muchas de estas plataformas están diseñadas para la confidencialidad compatible, permitiendo divulgación selectiva a reguladores cuando se requiere. Compiten con plataformas de contratos inteligentes de Capa 1 como Ethereum y Solana, que actualmente no tienen funciones de privacidad.

¿Por qué Zcash está mejor posicionado que Monero?

Dentro de la rama de dinero privado del sector de la privacidad, preferimos Zcash sobre Monero. A nivel técnico, ambas utilizan criptografía avanzada para ofrecer gran privacidad, pero difieren significativamente en la forma en que se implementa dicha privacidad. Monero aplica la privacidad por defecto: todos los montos, direcciones de envío y de recepción están siempre ocultos. En contraste, Zcash adopta la privacidad opcional a través de sus direcciones protegidas y los usuarios pueden elegir entre transacciones transparentes y protegidas.

De forma única, Zcash permite “view keys” para sus direcciones protegidas. Estas son claves de solo lectura que los usuarios pueden compartir con auditores o exchanges para divulgar de manera selectiva detalles privados de sus transacciones con fines de cumplimiento o reporte. Esta característica permite a los usuarios de Zcash demostrar transacciones o saldos específicos a reguladores o terceros sin mostrar toda su historia, haciendo que la privacidad de Zcash sea más compatible con los requisitos institucionales y legales.

Estas diferencias técnicas han tenido consecuencias regulatorias importantes. Monero ha enfrentado un escrutinio mucho mayor por parte de los reguladores y varios exchanges centralizados han eliminado XMR por preocupaciones de cumplimiento. Por el contrario, Zcash se negocia en la mayoría de los grandes exchanges de criptomonedas, incluso en el más estricto en regulación, Coinbase. Esta diferencia permite que Zcash sea accesible para un grupo más amplio de inversores y potencialmente puede ser considerado por instituciones para destinar capital.

El caso de la privacidad programable

Los ledgers públicos totalmente transparentes son fundamentalmente incompatibles con el sistema financiero tradicional. Las instituciones financieras necesitan confidencialidad sobre los saldos, contrapartes, precios y términos de los contratos, pero también deben asegurar que todas las transacciones cumplan con las regulaciones relevantes, incluyendo las normas AML y otros requisitos de reporte. Las plataformas de smart contracts centradas en la privacidad responden a esta demanda, que actualmente no puede ser satisfecha por las principales blockchains de Capa 1 como Ethereum y Solana.

Aunque esta rama aún está en sus primeras etapas de desarrollo, ya se pueden ver señales en el mercado que validan esta idea, destacándose Canton Network como un ejemplo principal. Esta red ha logrado asociaciones con grandes instituciones financieras, incluyendo Depository Trust & Clearing Corporation (DTCC), Nasdaq, BNY y Goldman Sachs.

La privacidad en Canton Network se logra utilizando un diseño técnico especial. Cada institución participante opera su propio libro contable privado, donde se almacenan localmente los datos sensibles. Estos libros privados se conectan a través de un Global Synchronizer, formando un libro contable público compartido, que coordina las transacciones sin revelar detalles a personas no autorizadas.

Otro ejemplo destacado es Midnight, que se lanzó a finales de 2025 y logró un debut exitoso de su token, a pesar de que su ecosistema aún está en su fase inicial de desarrollo.

En general, a medida que la industria pasa de ser un espacio dominado por inversores minoristas a una infraestructura financiera liderada por instituciones, las plataformas capaces de unir confidencialidad y cumplimiento normativo están bien posicionadas para crecer significativamente.

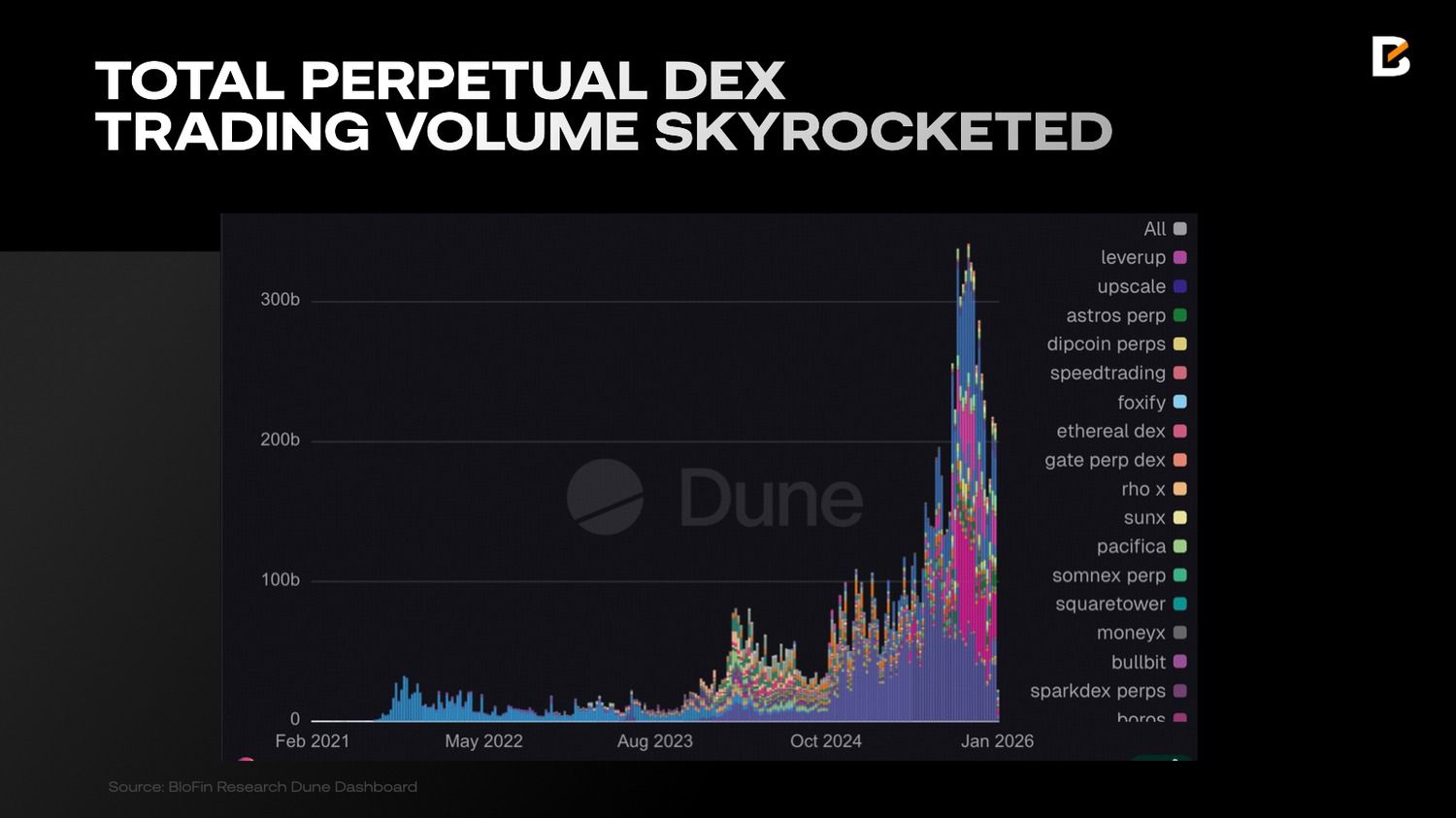

Perp DEX: crecimiento, límites y el camino hacia mercados híbridos

En 2025, Hyperliquid impulsó el sector de Perp DEX, con volúmenes semanales que aumentaron de 81 mil millones de dólares en 2024 a 314.7 mil millones de dólares, mientras que los volúmenes mensuales superaron el billón de dólares varias veces, haciendo de los Perp DEX el sector más popular de la industria cripto. Esto también motivó a varias instituciones a crear sus propios PerpDEX: Amber incubó EdgeX; Binance presentó Aster y StandX; Revolut lanzó Extended; y Bain Capital junto a Sequoia India apoyaron Variational.

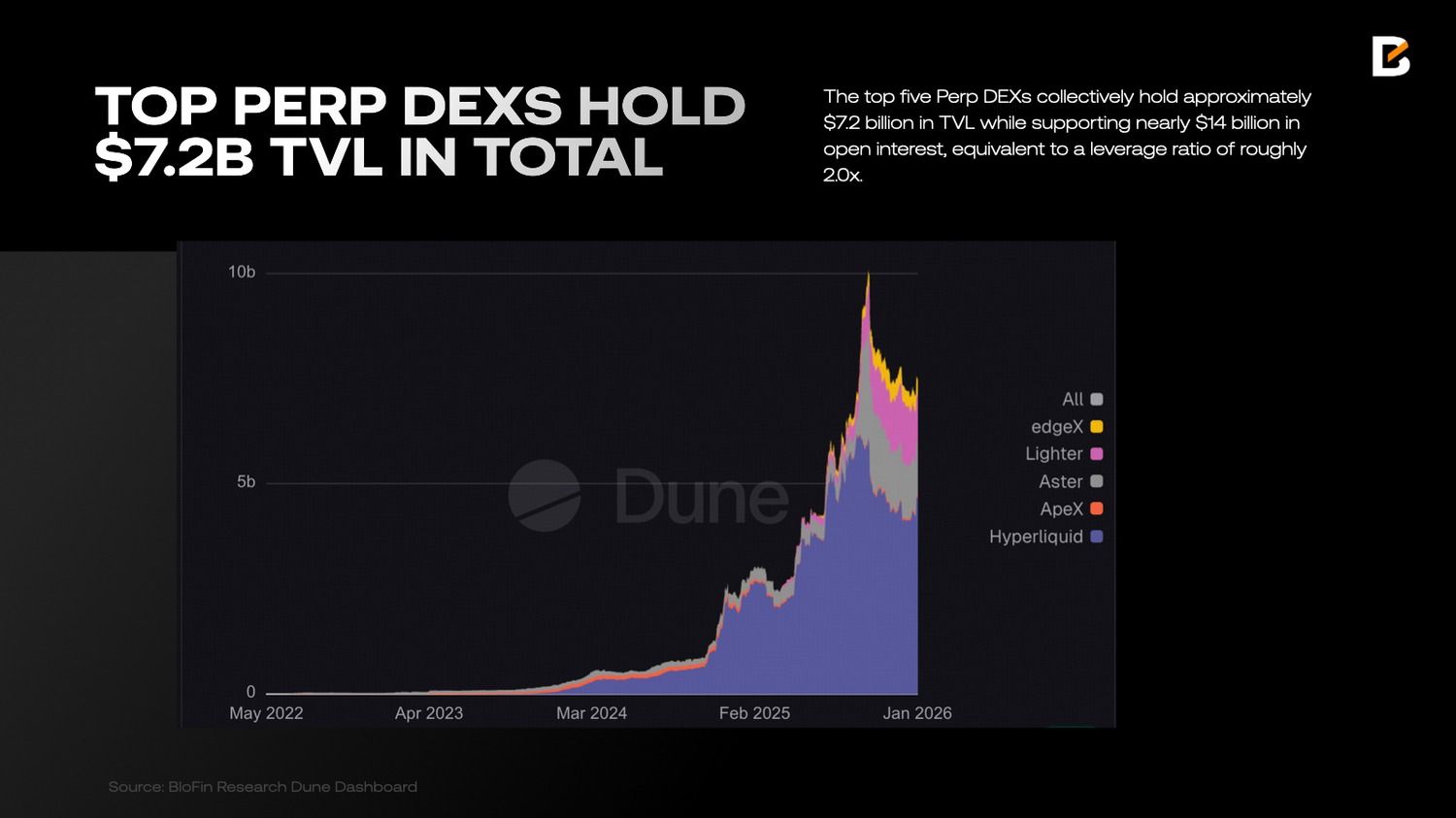

A pesar de su rápida expansión, la base de capital de los PerpDEX sigue siendo estructuralmente limitada. Los datos muestran que los cinco principales Perp DEX tienen juntos unos 7.2 mil millones de dólares en TVL, soportando casi 14 mil millones de dólares en interés abierto, lo que equivale a un ratio de apalancamiento aproximado de 2.0x. En comparación, Binance tiene más de 200 mil millones de dólares en capital depositado y de margen frente a unos 30 mil millones de dólares en interés abierto. Esta diferencia refleja una mayor capacidad de absorción de riesgo en Binance.

Creemos que los Perp DEX no reemplazarán a los CEX como los principales lugares de trading en el corto plazo por las siguientes razones:

- Riesgo de Auto-Deleveraging (ADL): El ratio de apalancamiento de los principales Perp DEX es de alrededor de 2.0x (algunos protocolos nuevos superan el 3.0x). En periodos de alta volatilidad, esto conlleva un alto riesgo de activar el ADL o una insolvencia, ya que el TVL del protocolo es demasiado bajo en relación al interés abierto existente.

- Capacidades de Cross-Margin: Los CEX pueden ofrecer fácilmente cuentas de margen unificadas para varios activos y productos (Spot, Futuros y Opciones). En cambio, en los DEX las dificultades por la fragmentación de liquidez y complejidad de los protocolos cross-chain hacen difícil gestionar garantías entre varios mercados en una sola interfaz.

- Emparejamiento de baja latencia: Aunque Hyperliquid ha reducido mucho la latencia, todavía no puede competir con los sistemas de emparejamiento de los exchanges centralizados, que trabajan a nivel de microsegundos. Para órdenes grandes e institucionales, los CEX ofrecen una ventaja clara con menor deslizamiento y mayor profundidad en el libro de órdenes.

- Facilidad de entrada y salida con dinero fiduciario: Los CEX siguen siendo la puerta principal para el ingreso de dinero fiduciario al ecosistema cripto. Para la mayoría del capital nuevo, la manera de comprar activos usando transferencias bancarias o servicios P2P en plataformas como CEX es mucho más corta y fácil para los usuarios.

Rendimiento actual

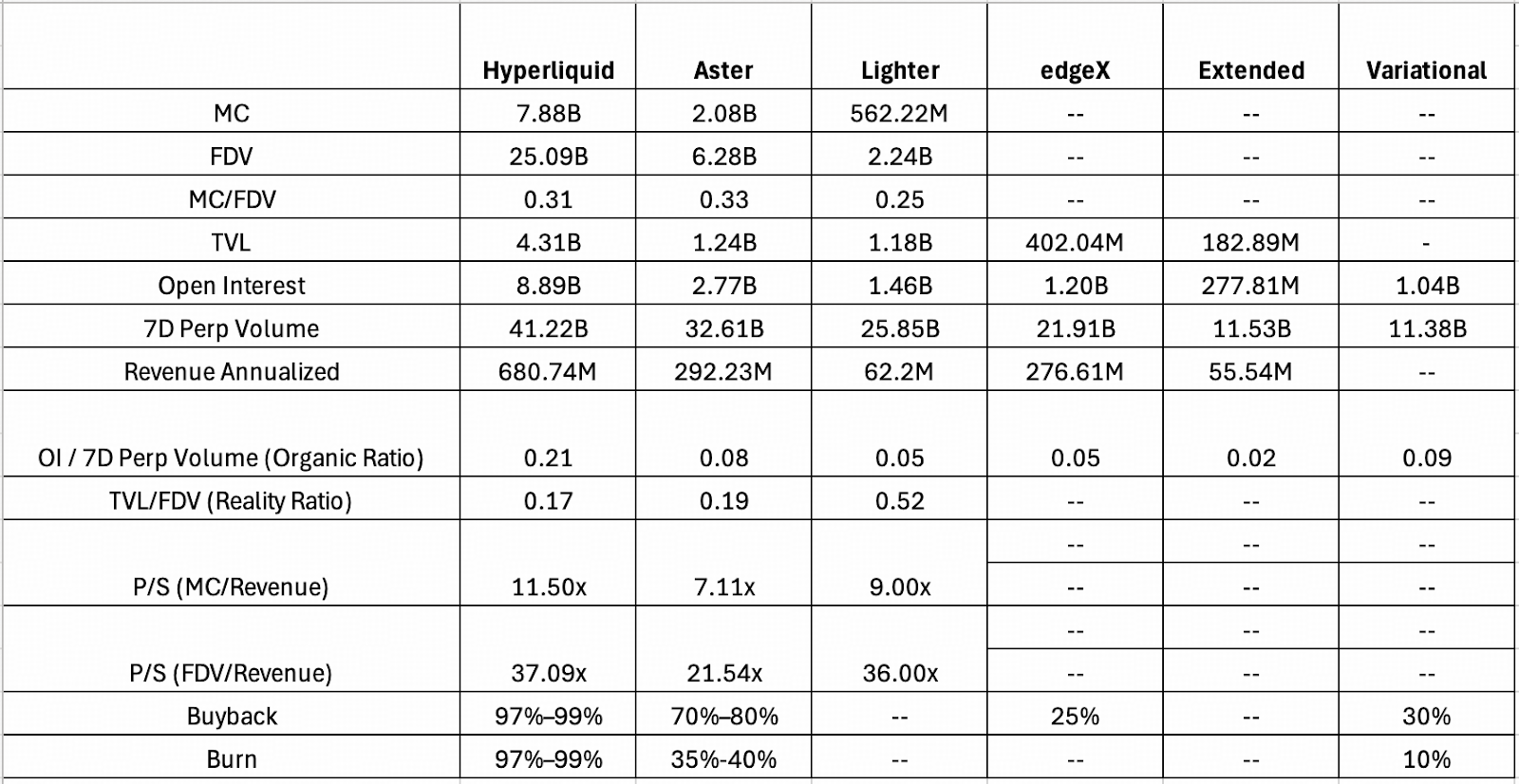

Se han recopilado métricas clave de rendimiento de seis principales Perp DEX. Para evaluar si la actividad de un proyecto refleja demanda real u operaciones impulsadas por incentivos, se analiza el ratio OI/volumen de 7 días, es decir, el interés abierto en relación con el volumen de trading reciente. Un ratio alto indica mayor eficiencia de capital y más posiciones orgánicas; un ratio bajo suele relacionarse con wash trading y farming de puntos.

Hyperliquid sigue siendo el referente, con un ratio OI/Volumen 7d de 0.21. Por comparación, protocolos que todavía no tienen token como EdgeX, Extended y Variational muestran ratios bastante más bajos, lo que indica fuerte actividad vinculada a airdrops. Extended es el caso más extremo, con solo 0.02, lo que sugiere que la mayoría de su volumen probablemente sea wash trading. Variational, sin embargo, muestra una situación más matizada. Su ratio de 0.09 supera a EdgeX (0.05) y Aster (0.08), indicando mayor proporción de posiciones reales, aunque aún en un entorno de farming de puntos. Por esto, Variational parece estar relativamente infravalorado en el mercado de puntos y podría ser una oportunidad para quienes buscan buenos resultados por airdrops.

Desde la perspectiva de ingresos, Lighter sigue estando por detrás de Hyperliquid y Aster. Esta diferencia es en gran parte estructural. El modelo de cero comisiones para minoristas de Lighter elimina ingresos del lado taker, dejando el protocolo casi completamente dependiente de las comisiones pagadas por los creadores de mercado y por el Lighter Liquidity Pool. Esta dinámica explica su ratio TVL/FDV relativamente elevado de 0.52, lo que indica cuánto capital real respalda cada dólar de valoración implícita.

En términos fundamentales, la valoración de Lighter parece razonable: cerca de 0.52 dólares bloqueados respaldan cada 1 dólar de valor de mercado. Sin embargo, las métricas basadas en ingresos cuentan una historia más limitada. Tanto el múltiplo P/S como los ingresos anualizados sugieren que el mercado ya está considerando suposiciones optimistas de crecimiento, especialmente en comparación con Aster. El factor limitante sigue siendo la eficiencia de ingresos. Frente a Hyperliquid y Aster, Lighter genera mucho menos ingreso por unidad de TVL, lo que pone un límite claro a la FDV que puede alcanzar.

El panorama de las DEX de perpetuos se ha vuelto cada vez más “commoditizado”. Para ganar cuota de mercado, nuevos participantes como Extended, Lighter y Variational han reducido las comisiones minoristas casi a cero. Aunque esto mejora la captación de usuarios a corto plazo, también reduce los ingresos del protocolo y debilita la eficacia de los modelos de token de recompra y quema. A diferencia de Hyperliquid, cuyo fuerte flujo de caja refuerza materialmente el valor del token, la mayoría de los nuevos Perp DEX no cuentan con una base de ingresos suficiente para mantener mecanismos agresivos de acumulación de valor.

| Escenario | Lógica / Referencia | Relación Real | FDV Estimada |

| Bajista | Lighter (alto respaldo de activos) | 0.52 | ~773 millones de dólares |

| Base | Promedio del mercado de nivel 2 | 0.35 | ~1.15 mil millones de dólares |

| Optimista | Aster (prima de mercado) | 0.19 | ~2.12 mil millones de dólares |

Como resultado, las FDV de todo el sector parecen estar estructuralmente limitadas, manteniéndose elevados los ratios TVL/FDV. Usando el ratio de 0.52 de Lighter como referencia, la valoración final de lanzamiento de EdgeX podría tener dificultades para superar el umbral de 1 mil millones de dólares bajo las condiciones actuales del mercado.

Perp DEX en 2026

Mirando hacia 2026, la convergencia entre las finanzas on-chain y off-chain seguirá profundizándose. Es poco probable que los Perp DEX reemplacen por completo a los exchanges centralizados. En cambio, están evolucionando para formar una capa complementaria, centrando su valor principal en la liquidación transparente, auditable y la gestión de riesgos.

- De Herramientas de Trading a Ecosistemas de Trading

Actualmente, plataformas líderes como Hyperliquid operan con un apalancamiento efectivo muy alto, reflejando una base de usuarios dominada por traders on-chain de alto riesgo y atraídos por incentivos. La fricción en las rampas fiat de entrada y salida, junto a una infraestructura aún en desarrollo, ha limitado la adopción más amplia fuera de los traders nativos del mundo cripto. Superar este techo requerirá un cambio en el enfoque del producto. En lugar de funcionar solo como lugares de ejecución, las Perp DEXs deberán evolucionar a ecosistemas integrados, dando prioridad a la experiencia del usuario, la eficiencia del capital y la estabilidad operativa para atraer capital institucional, más persistente y de menor costo.

- La aparición de infraestructuras de mercado híbridas

Los CEX ven cada vez más a los protocolos descentralizados no como competidores, sino como complementos de infraestructura. Desde una perspectiva de principios básicos, los traders de derivados priorizan la custodia de activos, la transparencia en las liquidaciones y el aislamiento de riesgos. Por eso, la dirección estratégica de los principales CEX está cambiando gradualmente hacia arquitecturas híbridas, donde los protocolos perpetuos on-chain se integran en los sistemas centralizados de trading. Este enfoque permite a los exchanges aprovechar la transparencia on-chain mientras mantienen el rendimiento de ejecución y la eficiencia de capital de los CEX.

- La expansión hacia perpetuos de RWA

Otro punto de inflexión que se espera para 2026 es la expansión de los mercados perpetuos hacia los RWA. A medida que se amplía el universo de activos elegibles, los derivados de RWA están comenzando a cubrir vacíos en los mercados tradicionales. La introducción de Ventuals por parte de Hyperliquid bajo HIP-3, diseñados para permitir el trading antes de una IPO, ilustra esta tendencia al cubrir la ausencia de perpetuos en el mercado de acciones. Ampliar los perpetuos a las acciones y otras categorías de RWA probablemente se convertirá en un motor de crecimiento clave para las plataformas de trading, transformando la forma en que se accede y estructura el mercado mundial de derivados.

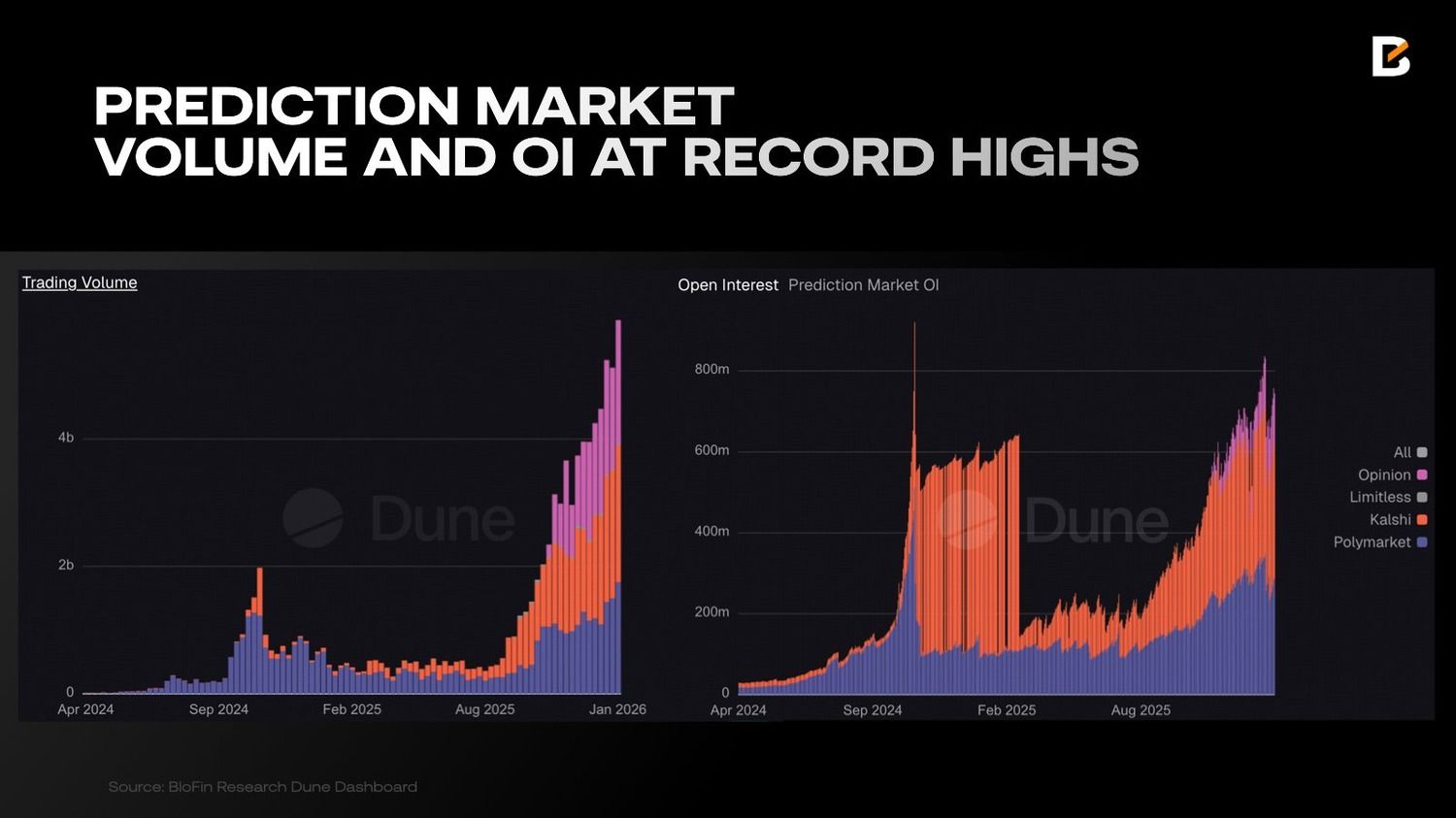

Mercado de predicción: de experimentos marginales a infraestructura probabilística

Para 2025, los mercados de predicción ya habían completado en gran medida su cambio de experimento periférico a componente significativo de la infraestructura financiera. El punto de inflexión fue tras las elecciones presidenciales de Estados Unidos en 2024. Durante las elecciones, plataformas como Polymarket demostraron una ventaja constante frente a las empresas tradicionales de encuestas y los comentarios de los medios, tanto en rapidez como en precisión direccional.

El panorama de los mercados de predicción se está volviendo cada vez más concentrado. Polymarket y Kalshi dominan ahora el sector, con volúmenes de trading semanales combinados de más de 3.5 mil millones de dólares y un interés abierto agregado que supera los 620 millones de dólares. A esta escala, los mercados de predicción ya no son instrumentos periféricos; están influyendo en la forma en que se valoran las expectativas sobre resultados políticos, económicos y sociales.

La ventaja competitiva de los mercados de predicción:

- Mayor precisión: Diversos backtests independientes muestran que los precios en los mercados de predicción suelen superar en resultados a herramientas tradicionales como las encuestas telefónicas y los sondeos de expertos. Como los precios incorporan información dispersa de manera continua, suelen anticipar los resultados antes que los métodos convencionales. Por ello, los datos de los mercados de predicción se han convertido cada vez más en un punto de referencia para los medios generalistas y observadores institucionales.

- Exposición no estructurada: Los mercados de predicción permiten a los usuarios invertir o cubrirse ante eventos “no estructurados” y resultados del mundo real que no cuentan con instrumentos financieros estandarizados.

- Transparencia P2P vs. cuotas opacas: A diferencia de las casas de apuestas tradicionales, donde las cuotas se calculan internamente y la contraparte suele estar oculta, los mercados de predicción se basan en una arquitectura peer-to-peer. Este cambio garantiza precios marcados por el mercado y una equidad fundamental.

El problema del mecanismo

Estas ventajas únicas ofrecen una nueva frontera para el trading, colocando a los mercados de predicción en posición de cambiar potencialmente la industria tradicional de las apuestas. El giro institucional ya está en marcha. El 19 de diciembre de 2025, DraftKings, una de las principales plataformas estadounidenses de apuestas deportivas online, lanzó su propio mercado de predicción. Su principal rival, FanDuel, hizo lo mismo ese mismo mes a través de una alianza estratégica con CME Group.

A pesar de esta expansión positiva, los mercados de predicción aún enfrentan importantes desafíos estructurales, la mayoría de los cuales tienen su raíz en la dependencia de la mecánica de contratos binarios.

- Falta de Continuidad en los Resultados: Los PM actuales funcionan en una base de “Todo o Nada”. Al igual que las opciones binarias, se liquidan en 0 o 1. Aunque este formato responde “sí o no”, no muestra la continuidad. La falta de detalles hace que las plataformas tengan que lanzar muchos mercados fragmentados solo para simular un rango continuo de resultados.

- El Dilema del Market Maker: La gran volatilidad en los resultados binarios hace que hacer de market maker sea muy difícil. Cuando un mercado se acerca a la liquidación, los precios pueden moverse bruscamente hacia 0 o 1. Sin derivados efectivos para cubrir el riesgo extremo, los market makers a menudo dudan en ofrecer profundidad, lo que lleva a una mala liquidez especialmente en los mercados menos populares.

- Baja Eficiencia de Capital: En los diseños actuales, el capital generalmente queda bloqueado en smart contracts hasta que termina el evento. Para eventos de varios meses, esto significa un gran costo de oportunidad, ya que el capital queda parado y sin intereses. Esta fricción ha evitado que entren instituciones. Para solucionar esto, algunos mercados empezaron a ofrecer incentivos de tasa fija anual (APR) en las posiciones de los eventos como compensación por la falta de rotación de capital.

- Incompatibilidad Semántica: Actualmente la liquidez está aislada por falta de estandarización. Por ejemplo, un contrato “A gana” en una plataforma y un contrato “B pierde” en otra son diferentes. Esta falta de equivalencia impide juntar la liquidez en todo el ecosistema.

- Herramientas Derivadas Poco Desarrolladas: En los mercados financieros maduros, los traders pueden apostar tanto por la dirección como por la volatilidad. En los PM actuales, los usuarios solo pueden apostar “Sí” o “No”. La falta de herramientas sofisticadas impide negociar la volatilidad del evento sin elegir un lado.

Mercado de predicción en 2026

El sector de los Prediction Market ahora está priorizando soluciones para fricciones históricas: liquidez entre blockchains, derivados sofisticados, mecanismos de cobertura y eficiencia de capital. En 2026, se espera que el sector de los PM llegue a su madurez total, apoyado por estos pilares:

- Trading con Agentes de IA: Como los resultados de los PM son muy sensibles a las noticias, ofrecen muchas oportunidades de trading según las noticias. Los agentes de IA como Polybro y Alphascope son expertos en identificar sentimiento y realizar operaciones con una velocidad y precisión que los traders manuales no pueden igualar.

- Terminales de Nueva Generación y Bots de Ejecución: Terminales de nivel institucional ya ofrecen datos de mercado unificados, analíticas profundas y activadores de operaciones en varias plataformas. Betmoar se ha convertido en el principal actor en este espacio, con volúmenes de trading que alcanzan 970 millones de dólares.

- Inteligencia y Monitoreo On-Chain: Herramientas como Polysights y PolyAlertHub funcionan como el “Nansen de los Prediction Market”, mostrando transparencia en los flujos de Smart Money, movimientos de ballenas y posibles actividades de insider trading.

- Arbitraje y Fondos Estructurados: Herramientas como ArbBets ya permiten el arbitraje automatizado entre plataformas como Polymarket y Kalshi, mientras que PolyFund ha traído estructuras de fondos descentralizadas a este sector.

- Infraestructura Unificada y APIs: Los desarrolladores están usando cada vez más interfaces de datos estándar como Dome, lo que permite lanzar rápidamente herramientas de trading personalizadas e integraciones entre plataformas.

Los prediction markets están entrando poco a poco al mainstream. Cada vez más instituciones tradicionales de información y datos están empezando a ver el precio de probabilidad de los prediction markets como un dato importante para evaluar eventos macro. Instituciones como Google News, Yahoo Finance y Bloomberg, en distintos grados, ya empezaron a vigilar y citar las probabilidades de los prediction markets al analizar resultados políticos, económicos y de interés público en general.

Nota: La información aquí presentada no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento de trading, ni ningún otro tipo de asesoría, y no debe tratarse como tal. Todo el contenido debajo es solo para fines informativos.