Para los inversores globales, 2025 fue uno de los años con más corrientes subterráneas del siglo XXI. A diferencia del estallido de la burbuja puntocom en 2001 o la crisis financiera global en 2008, los mercados en 2025 no vivieron un ciclo prolongado de liquidaciones a gran escala ni una serie de caídas «en forma de tormenta».

Sin embargo, es evidente que, en medio de la incertidumbre geopolítica, la incertidumbre sobre la política fiscal y monetaria de Estados Unidos, la incertidumbre en las bases económicas de varios países y el declive de la globalización a favor de la regionalización, las acciones, los bonos, las materias primas y las criptomonedas han estado valorando un futuro más cauteloso y defensivo.

En ese contexto, la asignación de liquidez se ha vuelto menos concentrada en acciones y bonos que antes. Las materias primas, el mercado FX y las tasas de interés llamaron más la atención en 2025. Al mismo tiempo, los inversores han ido reduciendo el apalancamiento y exponiéndose menos a activos de mayor riesgo—una de las razones directas por las que el mercado alcista de cripto terminó en el cuarto trimestre de 2025.

Entonces, ¿Hacia dónde van los mercados en 2026? Igual que en 2025, las expectativas implícitas presentes en los datos del mercado de derivados ya han ofrecido una respuesta.

Liquidez: no es abundante

Al inicio de 2025, uno de los principales factores «alcistas» en la mente de los inversores era la toma de posesión formal de Donald Trump. La opinión general era que Trump provocaría más recortes de tasas, inyectaría más liquidez a los mercados y haría subir los precios de los activos.

De hecho, entre septiembre y diciembre de 2025, en medio de «preocupaciones sobre el debilitamiento del mercado laboral», la Reserva Federal realizó tres recortes de tasas de tipo «defensivo» y, en diciembre, anunció el fin del ajuste cuantitativo. Sin embargo, esto no produjo la avalancha de liquidez que los inversores esperaban.

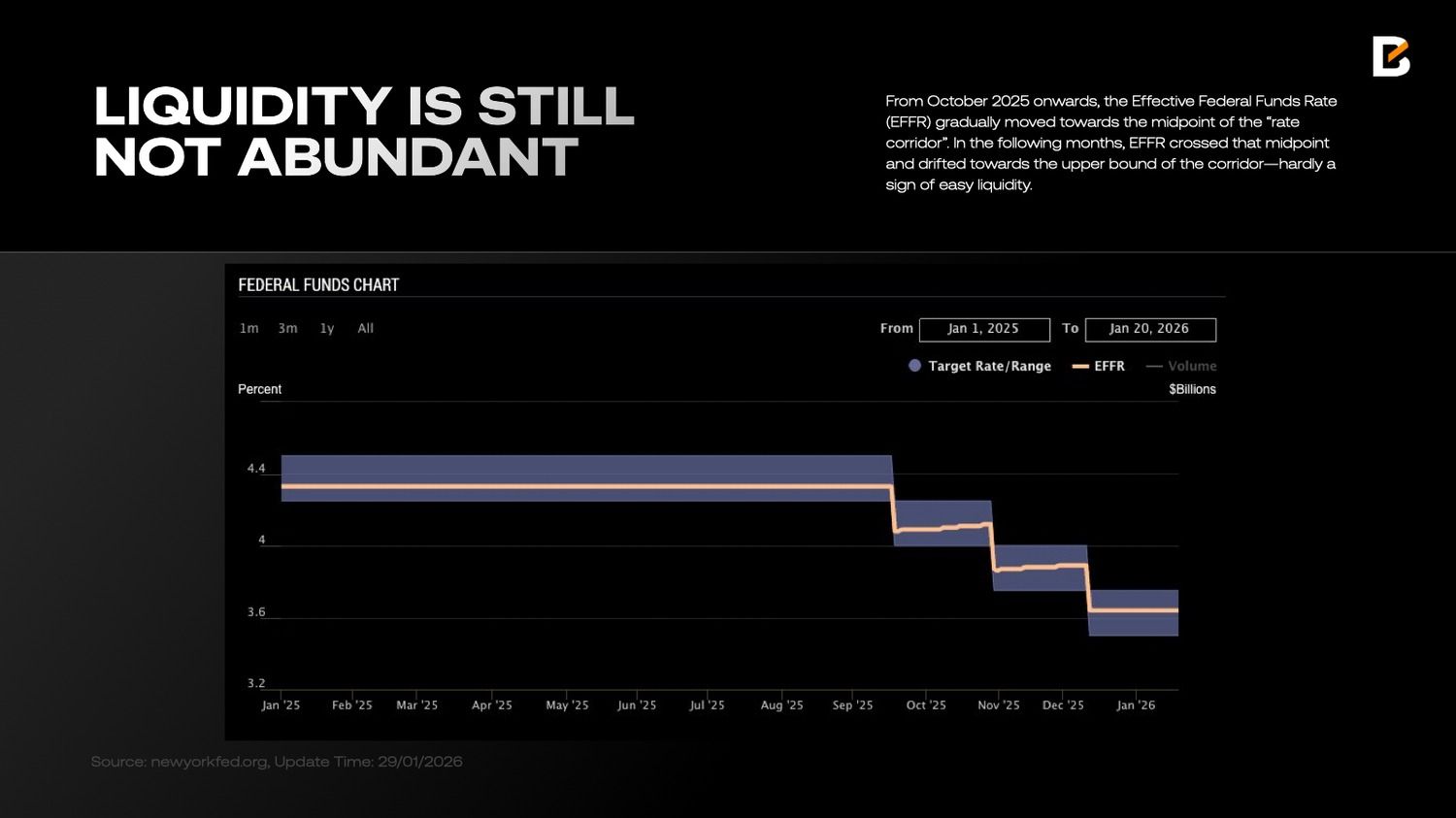

Desde octubre de 2025, la Tasa Efectiva de los Fondos Federales (EFFR) se movió gradualmente hacia el punto medio del «corredor de tasas». En los meses siguientes, la EFFR cruzó ese punto medio y se dirigió hacia el límite superior del corredor, lo cual no es señal de liquidez fácil.

La EFFR es la tasa principal de corto plazo en el mercado de Estados Unidos. Refleja las condiciones de liquidez de financiamiento en el sistema bancario y cómo se transmite, en la práctica, la postura de la Fed (aumentos o recortes de tasas). En periodos de liquidez relativamente relajados, la EFFR suele estar más cerca del extremo inferior del corredor, ya que los bancos tienen menos necesidad de pedir prestado durante la noche.

Sin embargo, en los últimos meses de 2025, los bancos enfrentaron claramente una escasez de liquidez, un factor clave que impulsó la subida de la EFFR.

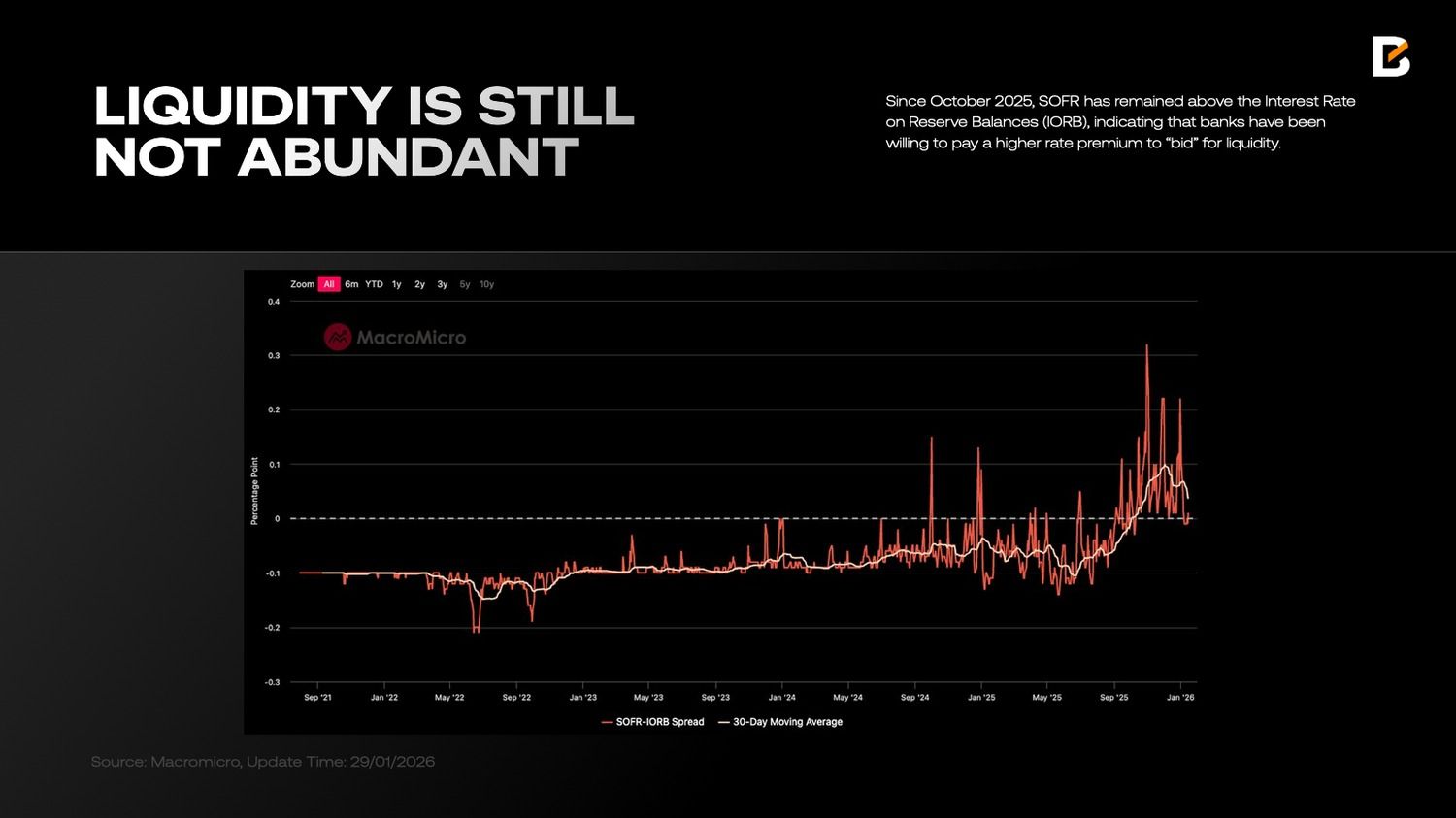

El diferencial SOFR–IORB resalta aún más el nivel de estrés. Si la EFFR refleja principalmente las condiciones del mercado de efectivo, el SOFR, financiamiento garantizado por bonos del Tesoro estadounidense, muestra una escasez de liquidez más amplia.

Desde octubre de 2025, el SOFR se ha mantenido por encima de la Tasa de Interés sobre Saldos de Reserva (IORB), indicando que los bancos han estado dispuestos a pagar una prima más alta para «pujar» por liquidez.

Es destacable que, incluso después de que la Fed dejara de reducir su balance, el diferencial SOFR–IORB no cayó con fuerza en enero. Una posible explicación es que, durante 2025, los bancos usaron una parte importante de sus reservas de liquidez en inversiones financieras en vez de dar crédito a los sectores comercial, industrial e inmobiliario.

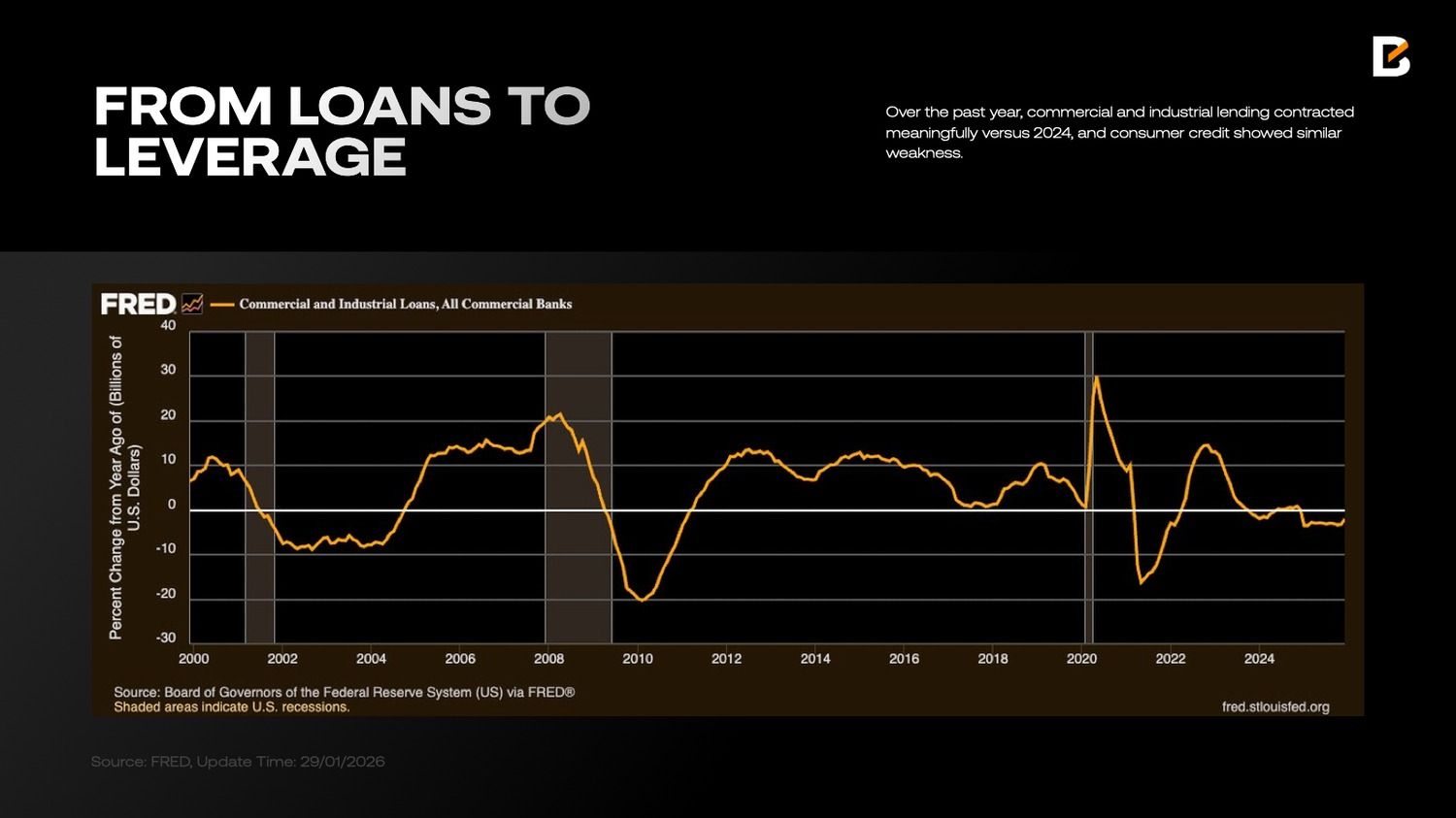

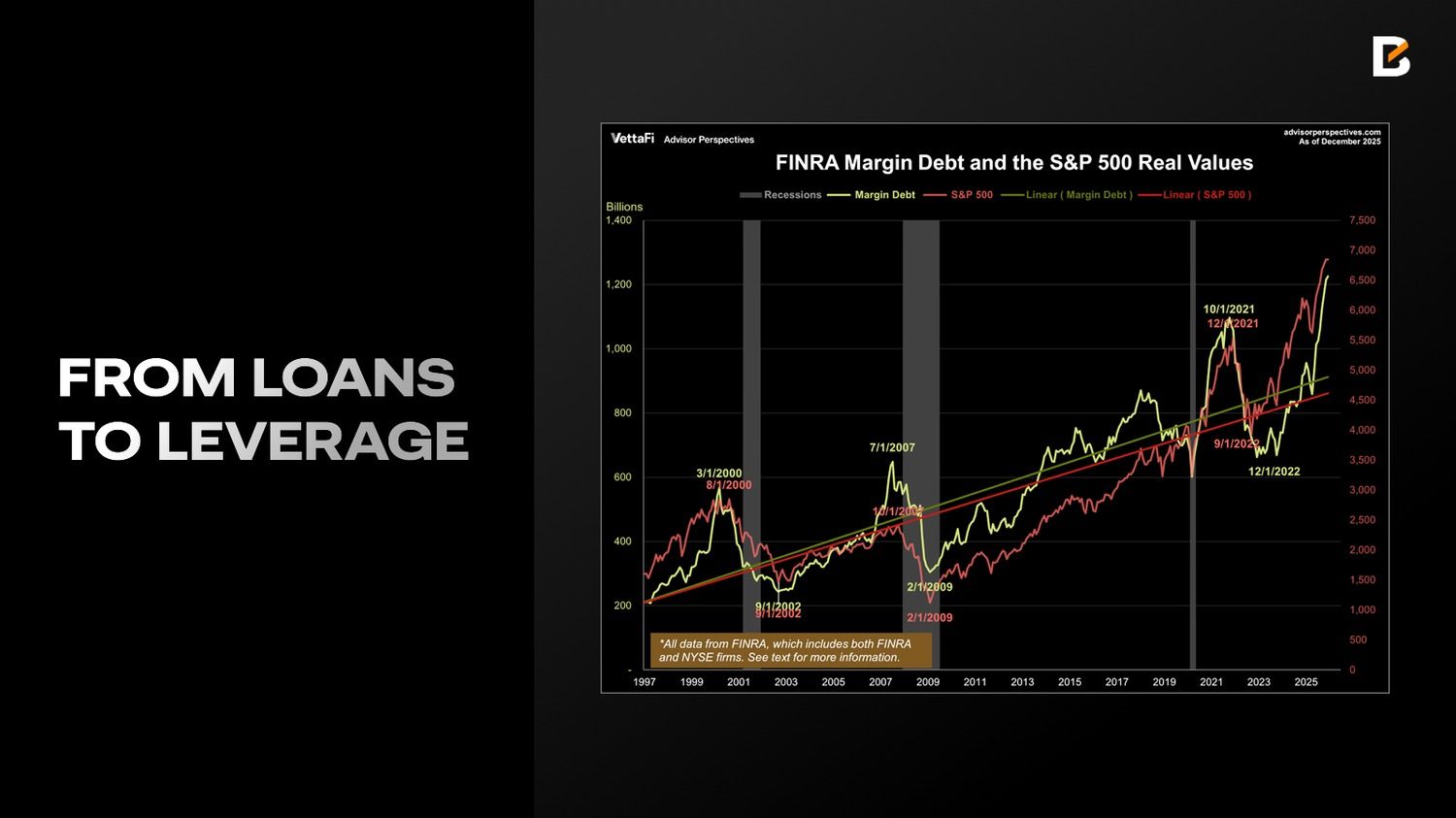

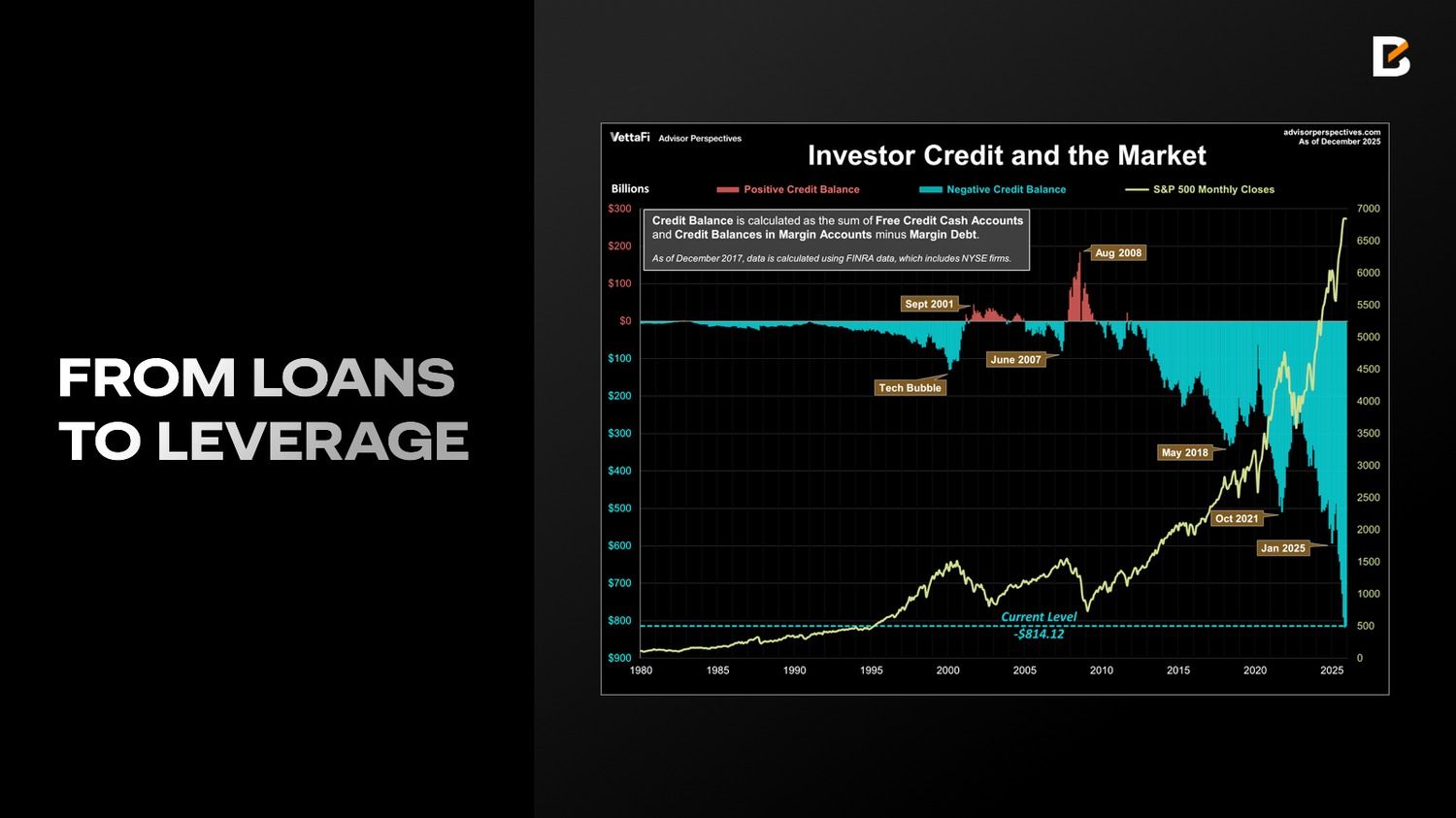

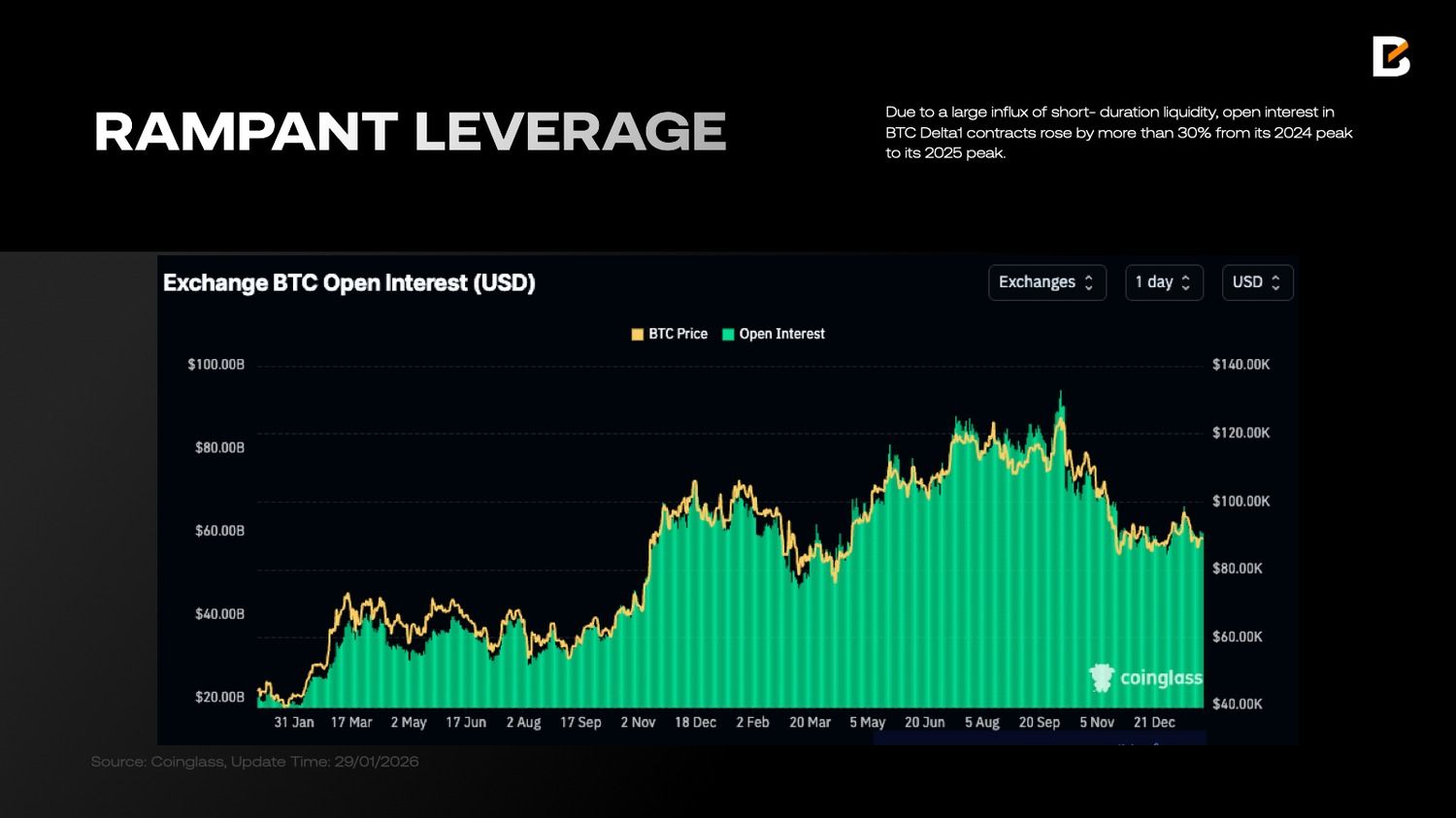

En el último año, los préstamos comerciales e industriales se contrajeron notablemente frente a 2024 y el crédito al consumo mostró una debilidad parecida. En cambio, según datos de VettaFi, la deuda por margen aumentó 36.3% en el último año, alcanzando un máximo histórico de 1.23 billones de dólares en diciembre de 2025, mientras que los saldos netos de débito de los inversores también crecieron hasta -814.1 mil millones de dólares—más o menos al mismo ritmo de crecimiento que la deuda por margen.

A medida que los requisitos de liquidez crecen para empujar los mercados hacia arriba, el sistema bancario está mostrando señales de presión y la demanda de financiamiento de corto plazo ha crecido. La solución es sencilla: o se reduce la deuda por margen y se retira liquidez, o se obtiene apoyo de liquidez de la Fed y del mercado repo.

Para la economía en general, la primera opción sería preferible—menos apalancamiento en el sistema y más solidez en los bancos y en el sistema financiero—pero eso también implicaría valoraciones más bajas y una caída brusca en las acciones. Con el contexto de las elecciones de mitad de mandato, es poco probable que la Casa Blanca acepte esa opción.

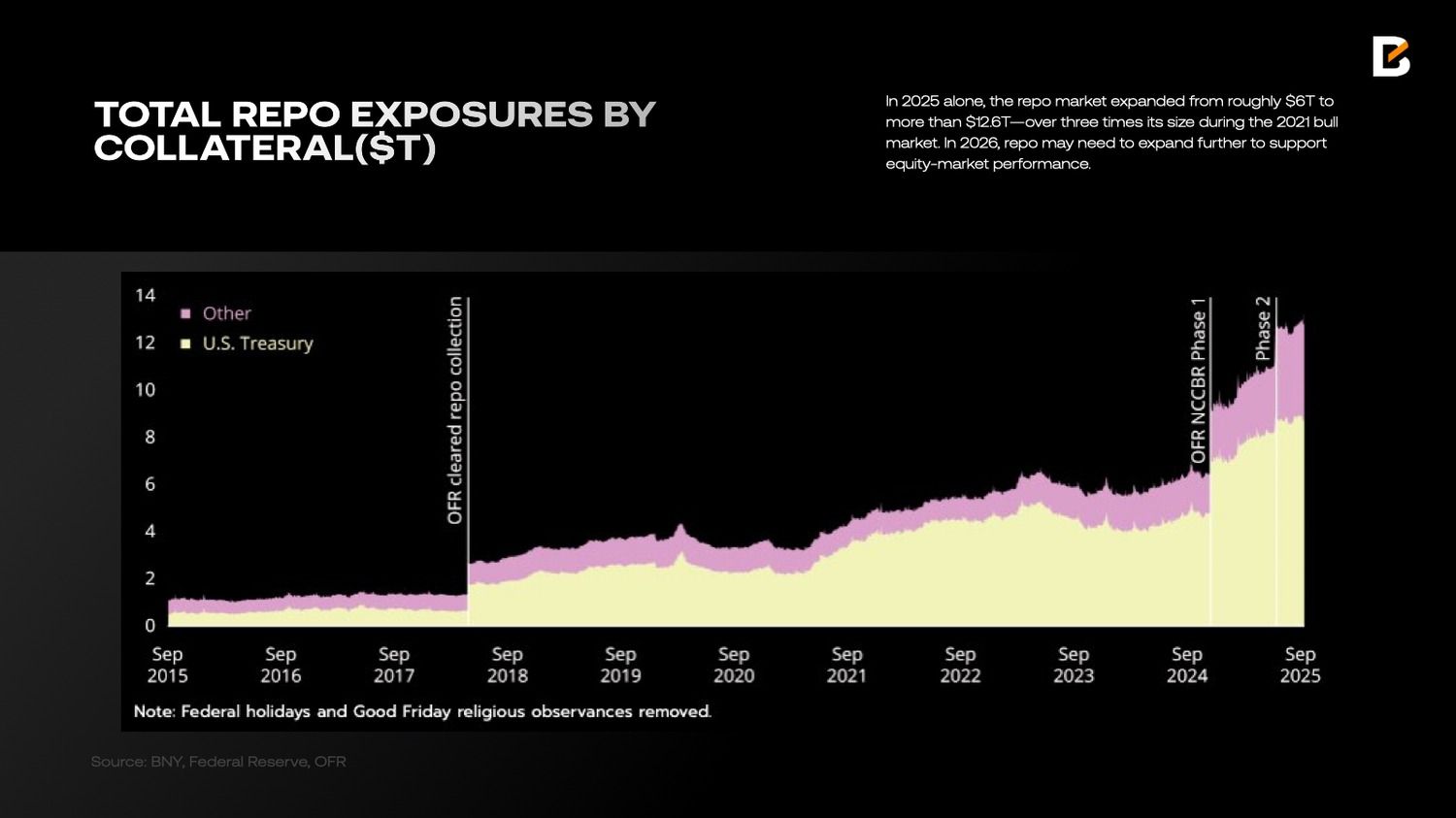

Por eso, solo en 2025, el mercado repo creció de aproximadamente 6 billones de dólares a más de 12.6 billones de dólares, más de tres veces su tamaño durante el mercado alcista de 2021. En 2026, el repo quizá deba expandirse aún más para sostener el desempeño del mercado accionario.

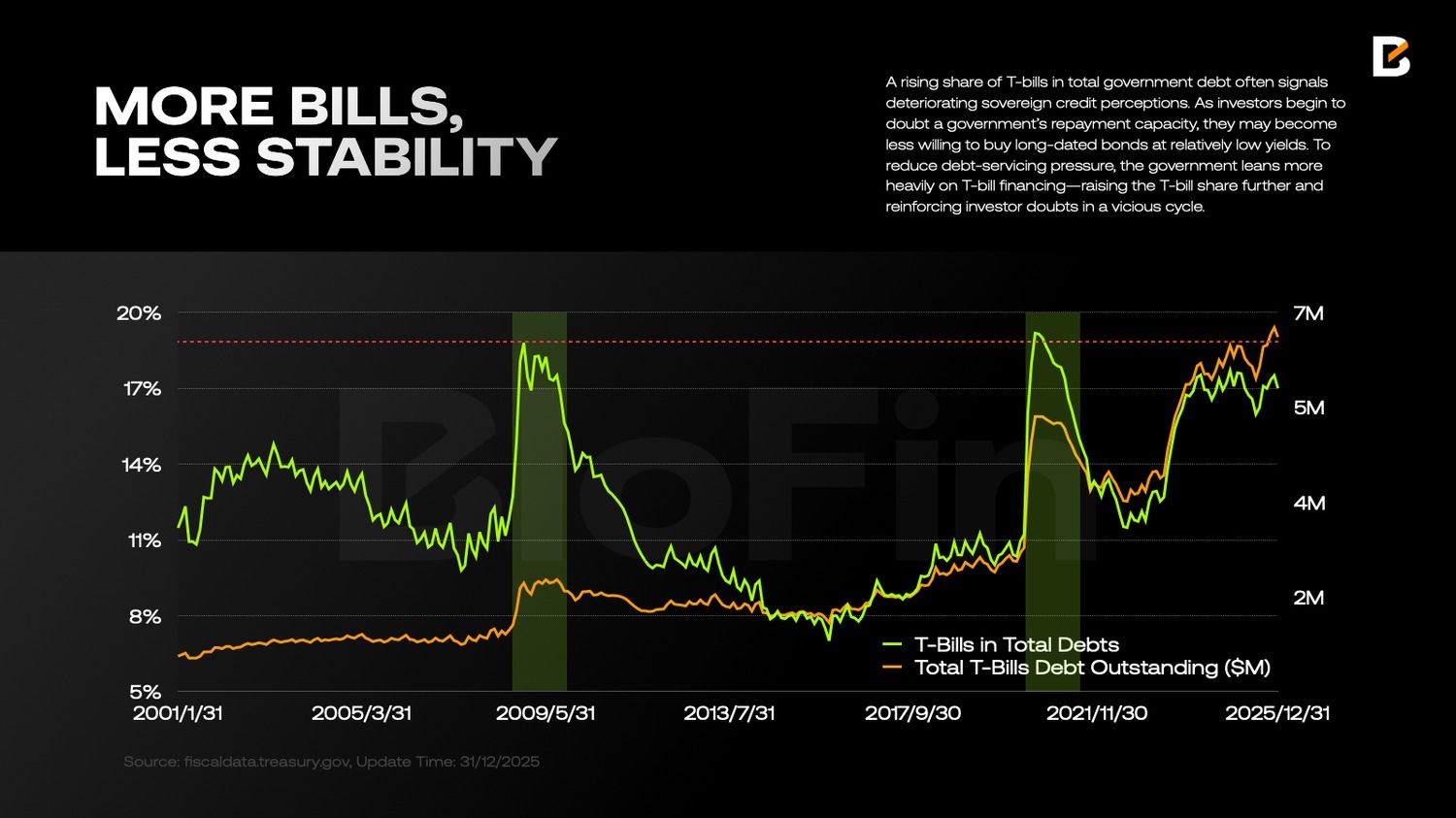

Las operaciones repo normalmente usan bonos del Tesoro de Estados Unidos—«activos de alta calidad»—como garantía. Históricamente, los bonos del Tesoro a mediano plazo (T-notes) han sido la forma de garantía más importante. Pero desde mediados de 2023, esto cambió, en parte porque la emisión y el saldo en circulación de letras del Tesoro (T-bills) aumentaron de manera «exponencial».

Esto no es benigno: un aumento de la proporción de T-bills en la deuda total del gobierno suele señalar un empeoramiento en la percepción de crédito soberano. Si los inversores empiezan a dudar de la capacidad de pago de un gobierno, pueden estar menos dispuestos a comprar bonos a largo plazo con rendimientos relativamente bajos.

Para reducir la presión del servicio de la deuda, el gobierno depende más del financiamiento con letras del Tesoro, aumentando aún más la participación de las letras del Tesoro y reforzando las dudas de los inversores en un ciclo vicioso.

Una mayor participación de las letras del Tesoro tiene otra consecuencia: la dinámica de liquidez se vuelve menos estable. Como gran parte de la liquidez que apoya a las acciones se canaliza a través del repo, depender más de las letras del Tesoro implica renovaciones más frecuentes y una “vida” promedio de la liquidez más corta.

Con el apalancamiento y la deuda de margen en máximos históricos, los cambios de liquidez más frecuentes y bruscos debilitan la capacidad del mercado de absorber choques, abriendo la puerta a posibles liquidaciones en cascada y grandes movimientos de precio.

En resumen: la calidad de la liquidez en dólares se deterioró notablemente en 2025, sin señales claras de mejoría hasta ahora.

Entonces, en este contexto macroeconómico, ¿Cómo han cambiado las expectativas y carteras de los inversores?

Prima de riesgo y “diversificación estricta”

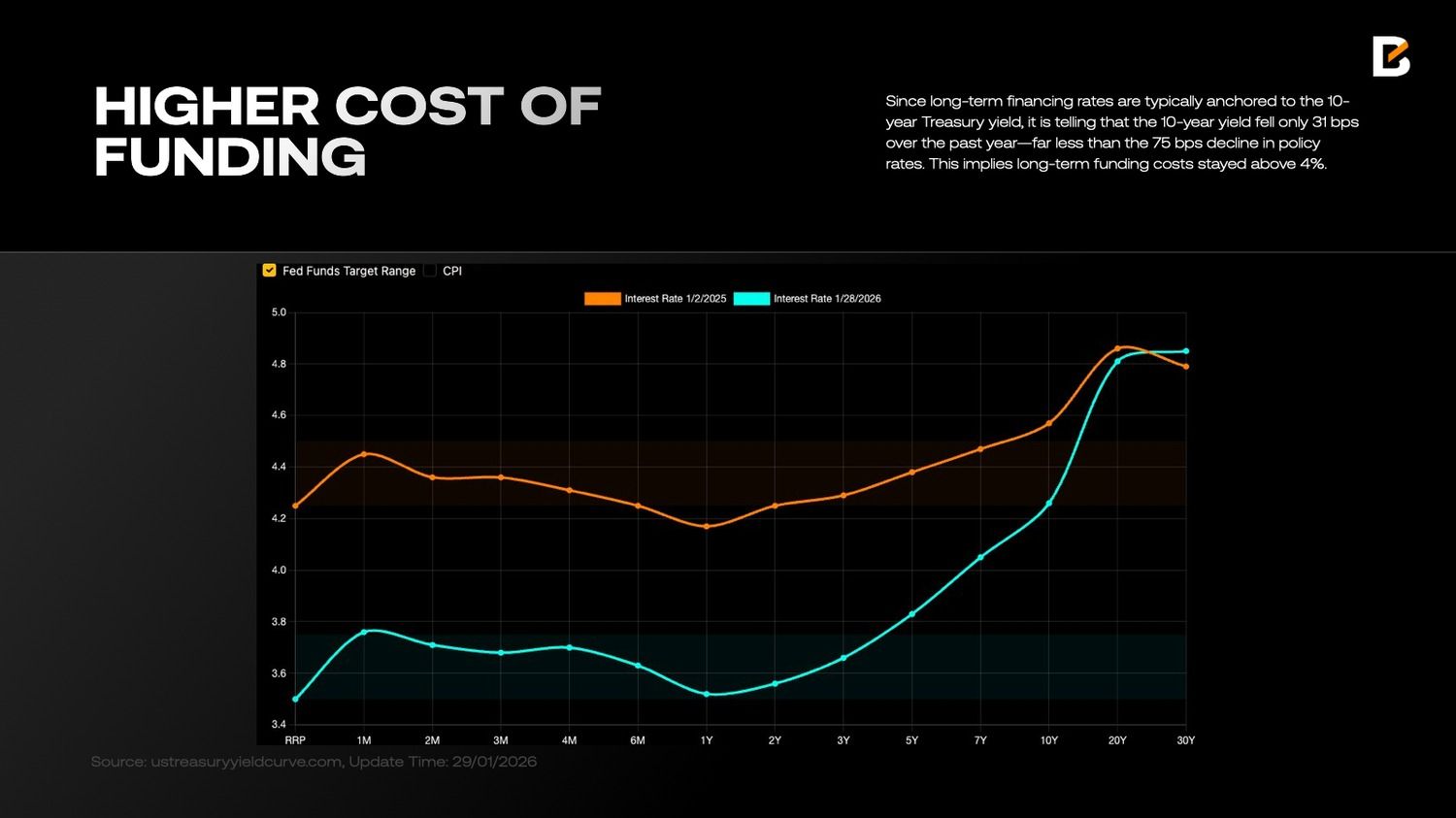

Uno de los costos de la baja calidad de la liquidez en dólares es que el costo de financiamiento a largo plazo basado en dólares se mantiene elevado. Esto es intuitivo: a medida que los mercados de activos en dólares se vuelven más frágiles, la deuda del Tesoro de Estados Unidos aumenta drásticamente (llegando a 38,5 billones de dólares en diciembre de 2025), y la política fiscal, monetaria y exterior de EE. UU. se vuelve más incierta e impredecible, la percepción de riesgo sistémico aumenta, lo que lleva a los inversores de bonos del Tesoro a exigir mayor compensación.

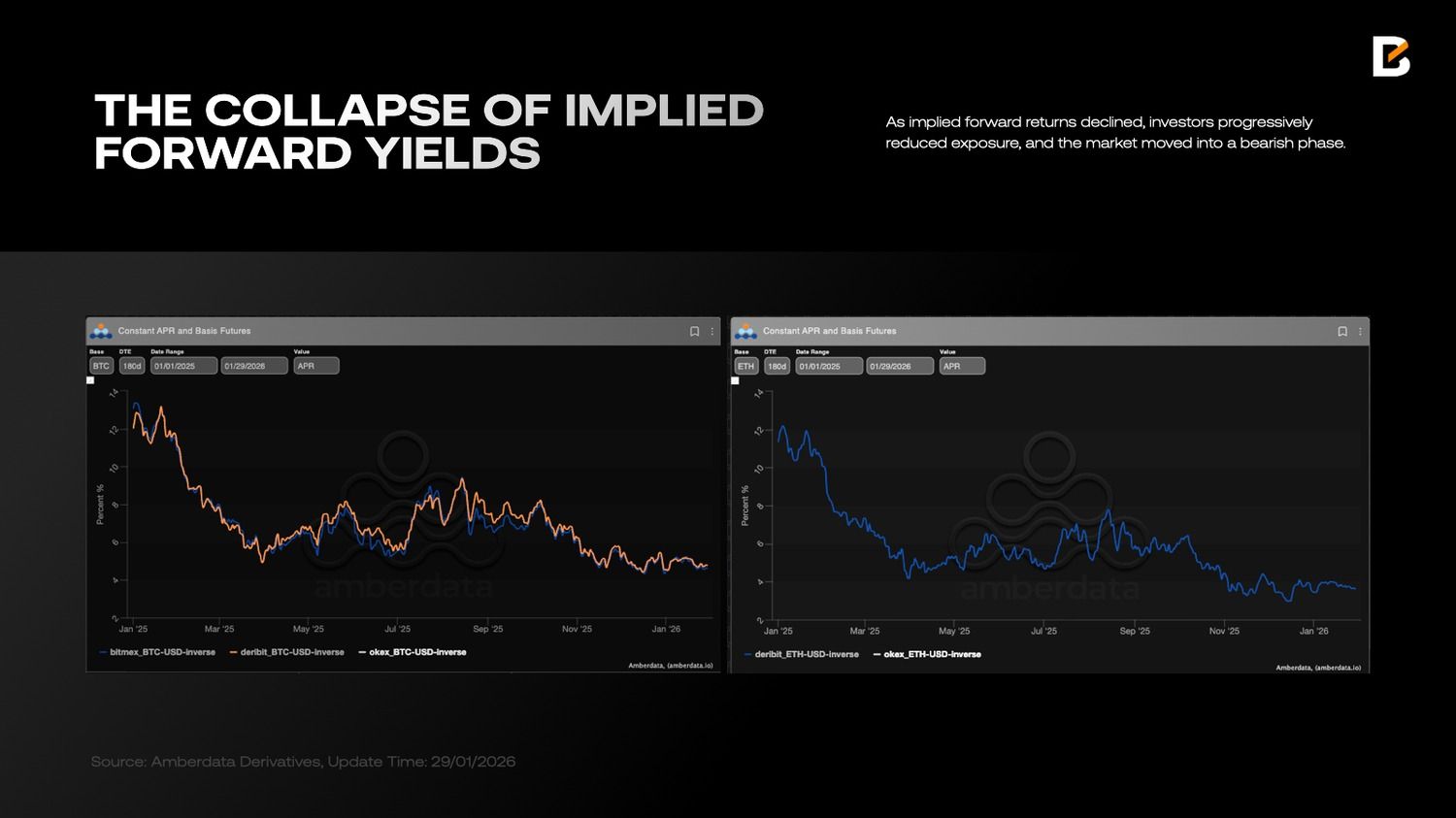

Dado que las tasas de financiamiento a largo plazo suelen estar ancladas al rendimiento de los bonos del Tesoro a 10 años, es revelador que este rendimiento haya caído solo 31 puntos básicos en el último año, mucho menos que la caída de 75 puntos básicos en las tasas de política. Esto implica que los costos de financiamiento a largo plazo se mantuvieron por encima de 4%.

Los altos costos de financiamiento limitan las posiciones. Cuando el rendimiento implícito a futuro de un activo de riesgo cae por debajo del rendimiento de los bonos del Tesoro, mantener dicho activo a largo plazo deja de ser atractivo. El caso de las criptomonedas es un ejemplo clásico: como los rendimientos futuros bajaron, los inversores redujeron progresivamente su exposición y el mercado entró en una fase bajista.

En comparación con la liquidez a largo plazo, la liquidez a corto plazo financiada con letras del Tesoro es mucho más barata. Pero el financiamiento con letras del Tesoro es también de corta duración, creando un entorno naturalmente favorable a la especulación: los inversores pueden pedir prestado a corto plazo, usar alto apalancamiento, subir los precios rápidamente y salir.

Los mercados pueden parecer sólidos a corto plazo, pero el exceso de especulación dificulta que los rallies sean sostenibles, algo claramente visible en el mercado cripto, que es muy sensible a la liquidez.

Mientras tanto, después de décadas, la “diversificación estricta” volvió en 2025. A diferencia del enfoque tradicional 60/40, la liquidez se distributió en un grupo más amplio de instrumentos y no solo en activos en dólares.

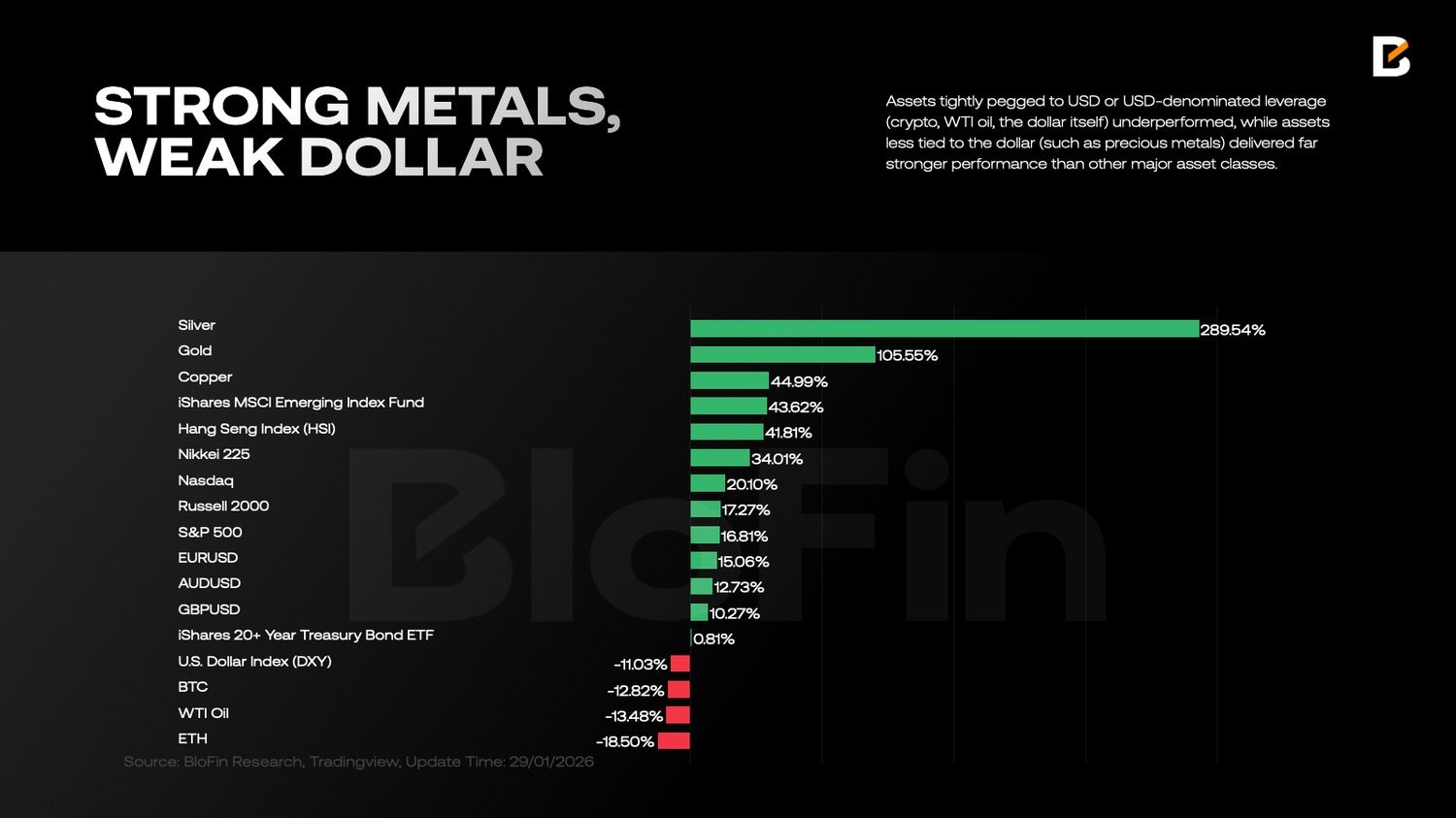

De hecho, durante todo 2025, los inversores redujeron de manera constante la participación de activos en dólares y activos vinculados al dólar en sus carteras. Aunque las salidas netas persistentes no afectaron visiblemente a las acciones estadounidenses, la liquidez incremental se dirigió más hacia mercados fuera de Estados Unidos.

Los activos fuertemente vinculados al dólar o con apalancamiento en dólares (criptomonedas, petróleo WTI, el propio dólar) tuvieron un desempeño inferior, mientras que los activos menos relacionados con el dólar (como los metales preciosos) ofrecieron un rendimiento mucho mejor que otras clases de activos importantes.

Llama la atención que simplemente mantener euros o francos suizos tuvo un rendimiento similar al S&P 500. Esto indica un cambio profundo en la lógica de los inversores, uno que va más allá de un solo ciclo económico.

El nuevo orden

Lo que más merece ser replanteado en 2026 no es una pregunta sencilla como “¿Será mayor el crecimiento?”, sino el hecho de que los mercados están adoptando una nueva lógica de precios. En las últimas dos décadas, los rendimientos solían depender de dos suposiciones implícitas: primero, que las cadenas de suministro estaban organizadas para máxima eficiencia, reduciendo costos y estabilizando la inflación; segundo, que los bancos centrales ofrecían un fuerte respaldo en las crisis, reduciendo sistemáticamente las primas de riesgo.

Ahora, ambas suposiciones se están debilitando. Las cadenas de suministro priorizan más el control y la redundancia; la política fiscal e industrial aparece con mayor frecuencia en los modelos de ganancias; y la geopolítica pasó de ser un riesgo remoto a un ruido constante. “Regionalización” es menos un eslogan y más un cambio real en las restricciones del sistema económico global.

En este contexto, la clave no es apostar en una sola dirección, sino ajustar las exposiciones según tres “variables duras” más confiables: restricciones de oferta, gasto de capital y flujos impulsados por la política.

Estas variables señalan ciertos activos: acciones relacionadas con materias primas, la cadena de infraestructura de IA, temas de defensa y seguridad, y algunos mercados fuera de EE. UU. que mejoran la correlación en las carteras. Al mismo tiempo, la pregunta central sobre tasas y bonos soberanos ya no es “¿Cuánto impulso aportarán los recortes de tasas?”, sino cómo la nueva estructura de plazos cambia la distribución de los rendimientos.

Regionalización: no es “desacoplamiento”, sino una nueva función de costos

Asociar “regionalización” con “desacople total” suele minimizar su verdadero impacto. Lo más preciso es que la globalización pasó de “eficiencia a toda costa” a “eficiencia bajo restricciones de seguridad”.

Cuando la seguridad se convierte en una restricción importante, muchas variables que antes quedaban fuera de los modelos de valoración —redundancia en las cadenas de suministro, seguridad energética, acceso a minerales clave, controles de exportaciones sobre tecnologías estratégicas y la rigidez de los presupuestos de defensa— empiezan a influir en las tasas de descuento y las expectativas de ingreso.

Esto produce dos consecuencias directas para la valoración de activos. Primero, las primas de riesgo tienen menos probabilidad de volver a niveles estructuralmente bajos: la incertidumbre política y de políticas se vuelve una variable cotidiana, y los mercados requieren mayor compensación. Al fin y al cabo, nadie quiere soportar el “riesgo accionario cubano”, y hoy en día, incluso en las acciones estadounidenses, ese “riesgo accionario cubano” ya no es cero.

Segundo, el beta global explica menos, mientras que el alfa regional importa más: bajo diferentes bloques y funciones de políticas, el mismo crecimiento y la misma inflación pueden producir valoraciones y flujos de capital muy diferentes. Para los asignadores, la diversificación en la era de regionalización se parece menos a dividir los activos equitativamente por país y más a diversificar según la posición en la cadena de suministro y la elasticidad de políticas.

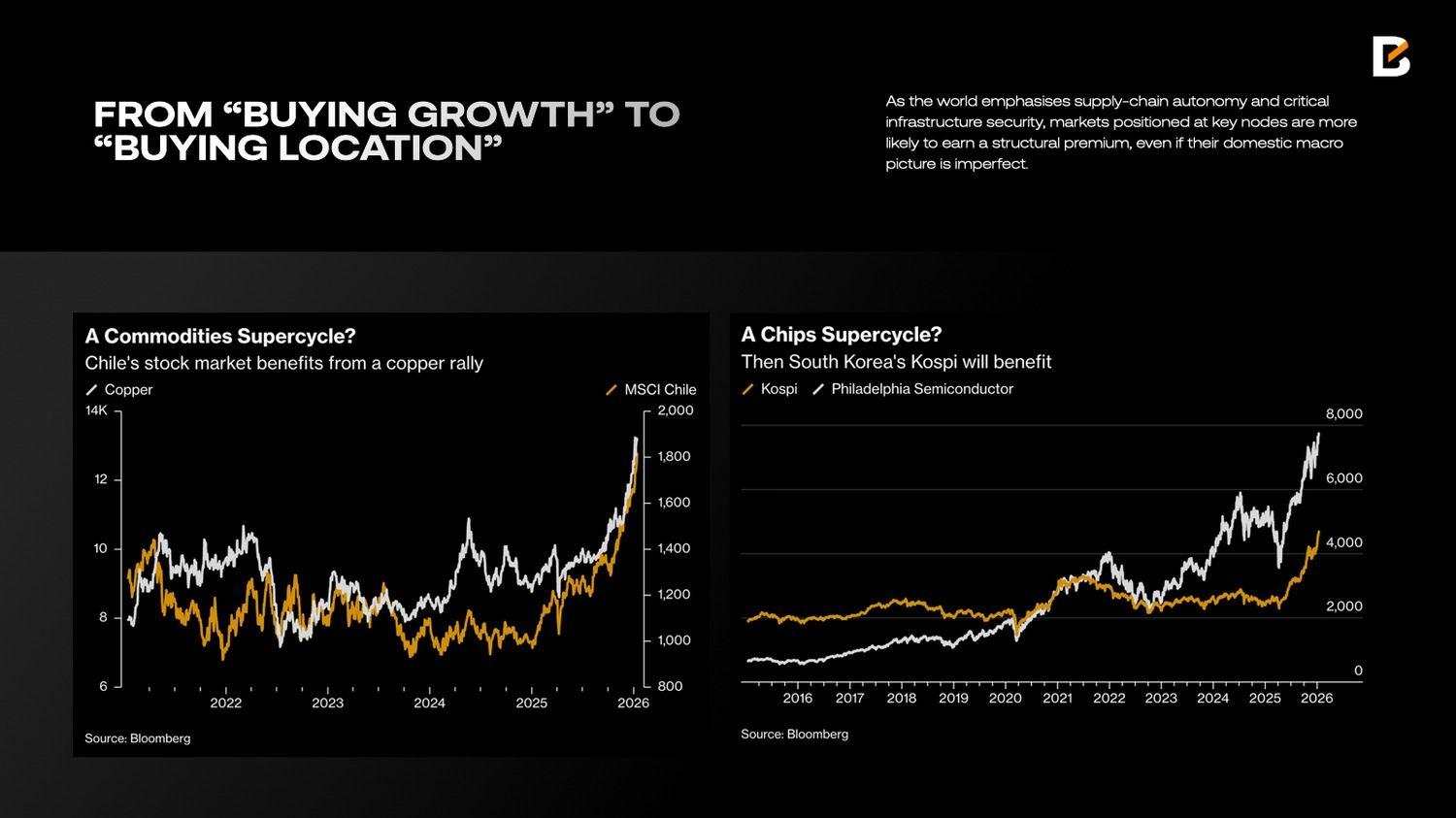

Acciones: de “comprar crecimiento” a “comprar ubicación”

Si la asignación en acciones de 2010 a 2021 se trató mayormente de “comprar crecimiento y tasas de descuento a la baja”, 2026 es más sobre “comprar ubicación”. “Ubicación” se refiere a dónde se posiciona un mercado en tres mapas: el mapa de recursos, el mapa informático y el mapa de seguridad. A medida que el mundo da más importancia a la autonomía de las cadenas de suministro y la seguridad de la infraestructura crítica, los mercados ubicados en nodos clave tienen más posibilidades de obtener una prima estructural, incluso si su panorama macroeconómico interno no es perfecto.

En una era donde la seguridad es la máxima prioridad, aumentar las reservas de oro, plata, cobre y otros metales no ferrosos puede ser racional, incluso si no se necesitan de inmediato. Las cadenas de suministro pueden verse interrumpidas sin aviso (como mostraron las tensiones comerciales del año pasado), lo que eleva los costos drásticamente y obliga a los países principales a mantener mayores reservas minerales ante posibles shocks.

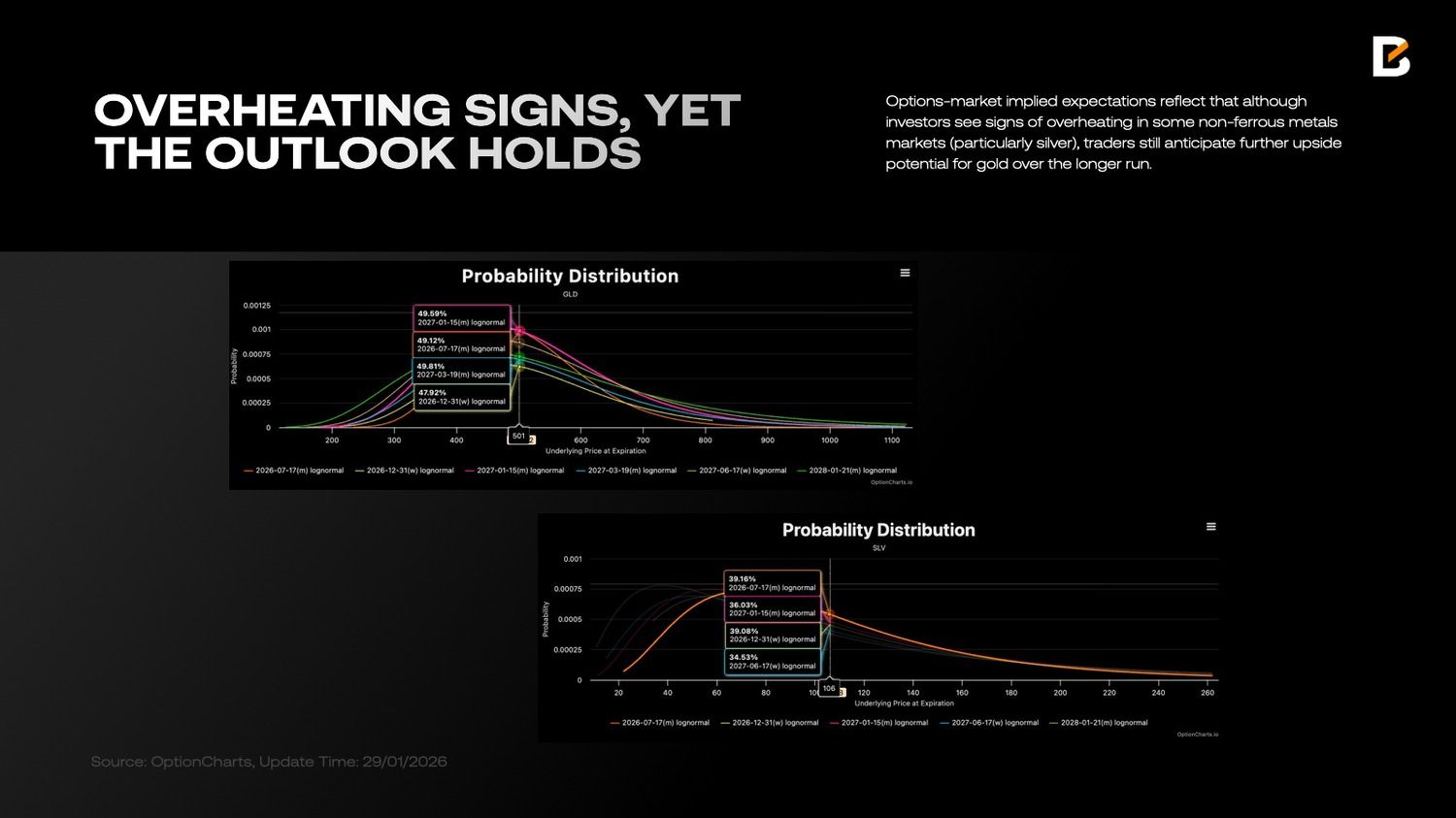

La demanda estructuralmente creciente de minerales críticos, junto con las limitaciones de oferta de ciclo largo, hace que las materias primas se comporten más como “activos del lado de la oferta” que como simples reflejos del ciclo económico tradicional. Las expectativas implícitas del mercado de opciones reflejan esto: aunque los inversores ven señales de sobrecalentamiento en algunos mercados de metales no ferrosos (especialmente la plata), los traders todavía anticipan más potencial alcista para el oro a largo plazo.

Esta lógica también da una razón más clara para invertir en acciones de países ricos en recursos. Las acciones relacionadas con el cobre —Chile es un ejemplo principal— reflejan en parte cambios fundamentales en la electrificación y en la demanda de infraestructura industrial.

Las acciones de recursos de metales preciosos —Sudáfrica es un caso típico— combinan el potencial alcista de las materias primas con la doble naturaleza de las primas de riesgo: cuando las materias primas suben, las ganancias y la moneda pueden reforzarse mutuamente; cuando el riesgo aumenta, la política y las condiciones de financiamiento externo pueden amplificar la volatilidad. Para construir un portafolio, las acciones de países con recursos se entienden mejor como un “factor de restricción de oferta” y no simplemente como beta de mercados emergentes.

Otro tema central es la inteligencia artificial (IA). Las discusiones sobre IA suelen enfocarse en aplicaciones, pero los asignadores deberían centrarse en la realidad del balance: cómputo, energía, centros de datos, redes y refrigeración. Estos elementos comparten dos características: mayor visibilidad en gastos de capital y a menudo reciben apoyo conjunto de políticas y de la industria.

En vez de tratar la IA como otro juego de valuación de software, puede ser más sólido verla como una nueva ola de construcción de infraestructura. Una mayor densidad de cómputo al final se traduce en una demanda superior de energía e ingeniería, trasladando más parte de la rentabilidad hacia segmentos “reales” del mercado, más cercanos a la economía real.

Bajo la regionalización, la infraestructura informática también se está expandiendo geográficamente. Mayor redundancia y requisitos de localización de seguridad aumentan el valor estratégico de hardware clave y bienes intermedios.

Mercados como Corea, situados en la interfaz industrial de la infraestructura global de cómputo mediante semiconductores y electrónicos críticos, suelen considerarse como expresiones más directas en acciones del ciclo de inversión de capital en IA. Para los portafolios, el valor de esta exposición no solo es “mayor crecimiento”, sino “gasto de capital más observable y apoyo de políticas más estable”.

Además, la “defensa y seguridad” ha regresado a la agenda de los inversores por primera vez desde el final de la Guerra Fría. Influenciados por el “Donroeismo” de Trump y la guerra entre Rusia y Ucrania, tanto Estados Unidos como Europa colocan la defensa más alto en la lista de prioridades.

La característica distintiva de los activos de defensa es que la demanda no proviene del consumo marginal de los hogares, sino que está más cerca de una función fiscal condicionada por la seguridad nacional. Una vez que se amplían los presupuestos, la resistencia política a revertirlos es mayor, por lo que la visibilidad de las órdenes suele ser más fuerte. Esto da a las acciones del sector defensa un papel más defensivo en la asignación de portafolios en un mundo regionalizado: cuando aumentan los riesgos de conflicto y sanciones, pueden aportar resiliencia al portafolio.

Dicho esto, la sensibilidad del precio en el sector defensa muchas veces se adelanta a los fundamentales: es común una revaloración impulsada por eventos seguida de una reversión a la media. Un enfoque más robusto es tratarlo como “seguro de cola” en el portafolio o factor de cobertura de riesgo, en vez de una posición principal de crecimiento lineal. Su valor está en reducir caídas, no en garantizar un mejor rendimiento cada trimestre.

Las acciones de Hong Kong y los activos de China continental son otra área que vale la pena considerar. Llamarlos simplemente “baratos” es insuficiente; su valor en el portafolio proviene de dos factores. Primero, sus precios a menudo ya consideran expectativas pesimistas desde el inicio, dejando espacio para reajustes.

Segundo, su función de políticas y composición sectorial difieren de los activos de Estados Unidos y Europa, lo que puede mejorar la estructura de correlación del portafolio. En la era de la regionalización, las correlaciones no bajan automáticamente; pueden subir durante eventos de riesgo. Por ello, activos estructuralmente diferentes pueden ofrecer coberturas más significativas.

Tasas y bonos del Tesoro: Mantener la curva en pendiente

La tensión central en los mercados de tasas para 2026 puede resumirse en una línea: el extremo corto es más función del camino de la política, mientras que el extremo largo es más un contenedor de primas de plazo.

Las expectativas de recorte de tasas sí ayudan a que los rendimientos a corto plazo bajen, pero que el extremo largo también lo haga depende de si los riesgos de inflación extrema, la presión fiscal de oferta y la incertidumbre política permiten que las primas de plazo sigan comprimiéndose. En otras palabras, la “terquedad” del extremo largo no significa que los mercados hayan valorado mal el número de recortes; puede significar que los mercados están revalorando el riesgo a largo plazo.

La dinámica de la oferta amplifica esta diferencia estructural. Cambios en la composición del financiamiento fiscal de Estados Unidos afectan directamente la oferta y demanda entre diferentes vencimientos: el extremo corto es más fácil de absorber cuando los mercados de dinero tienen capacidad. En cambio, el extremo largo es más propenso a volatilidad tipo pulso, impulsada por presupuestos de riesgo y primas de plazo.

La implicación para el portafolio es clara: la exposición a duración debe gestionarse por capas, evitando apostar únicamente a un camino de “la inflación desaparece por completo y las primas de plazo vuelven a niveles ultrabajos”. Las operaciones basadas en la forma de la curva (por ejemplo, estrategias de empinamiento) persisten no solo por habilidad de trading, sino también porque se alinean con los diferentes mecanismos de valoración del extremo corto y largo.

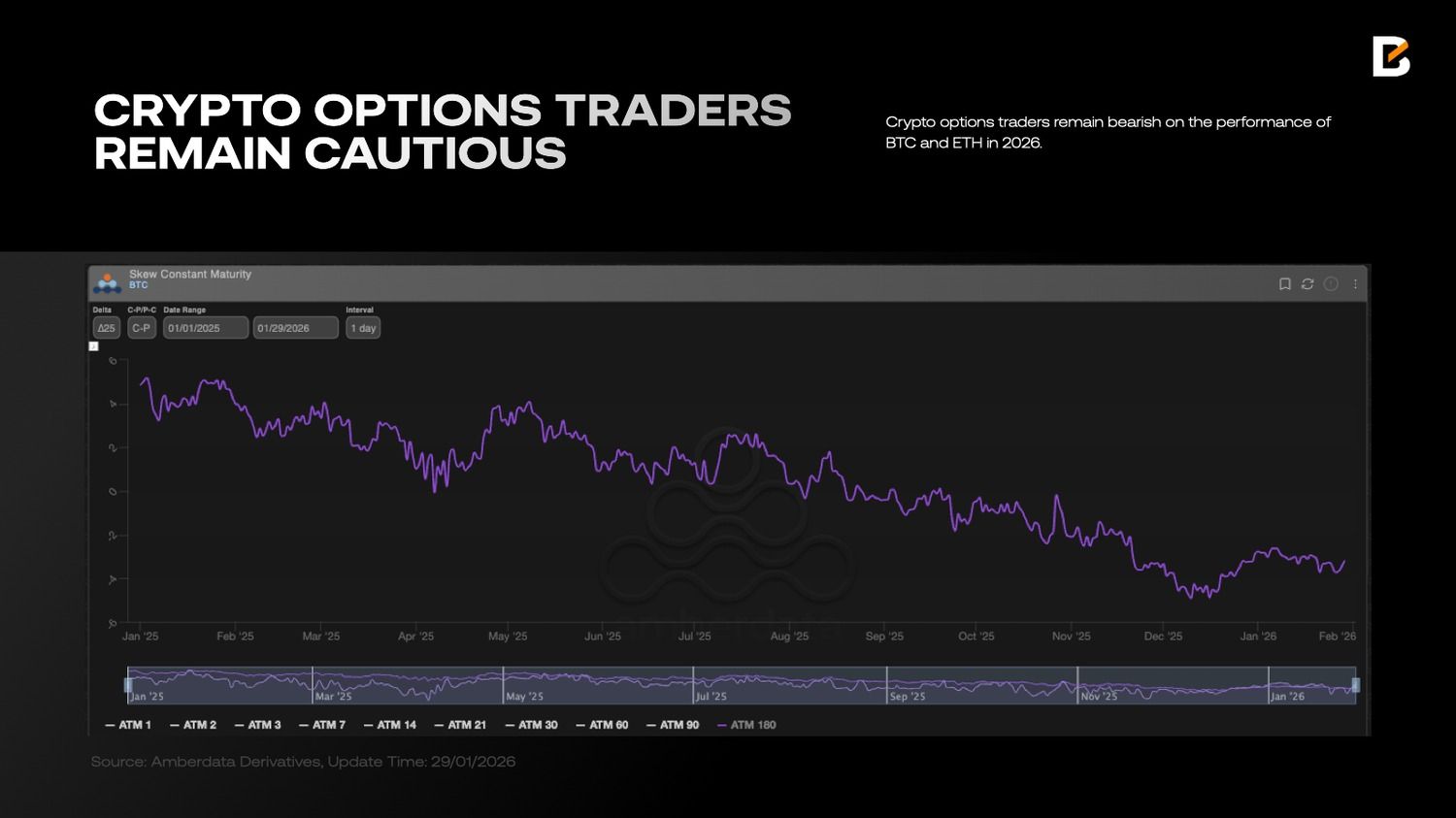

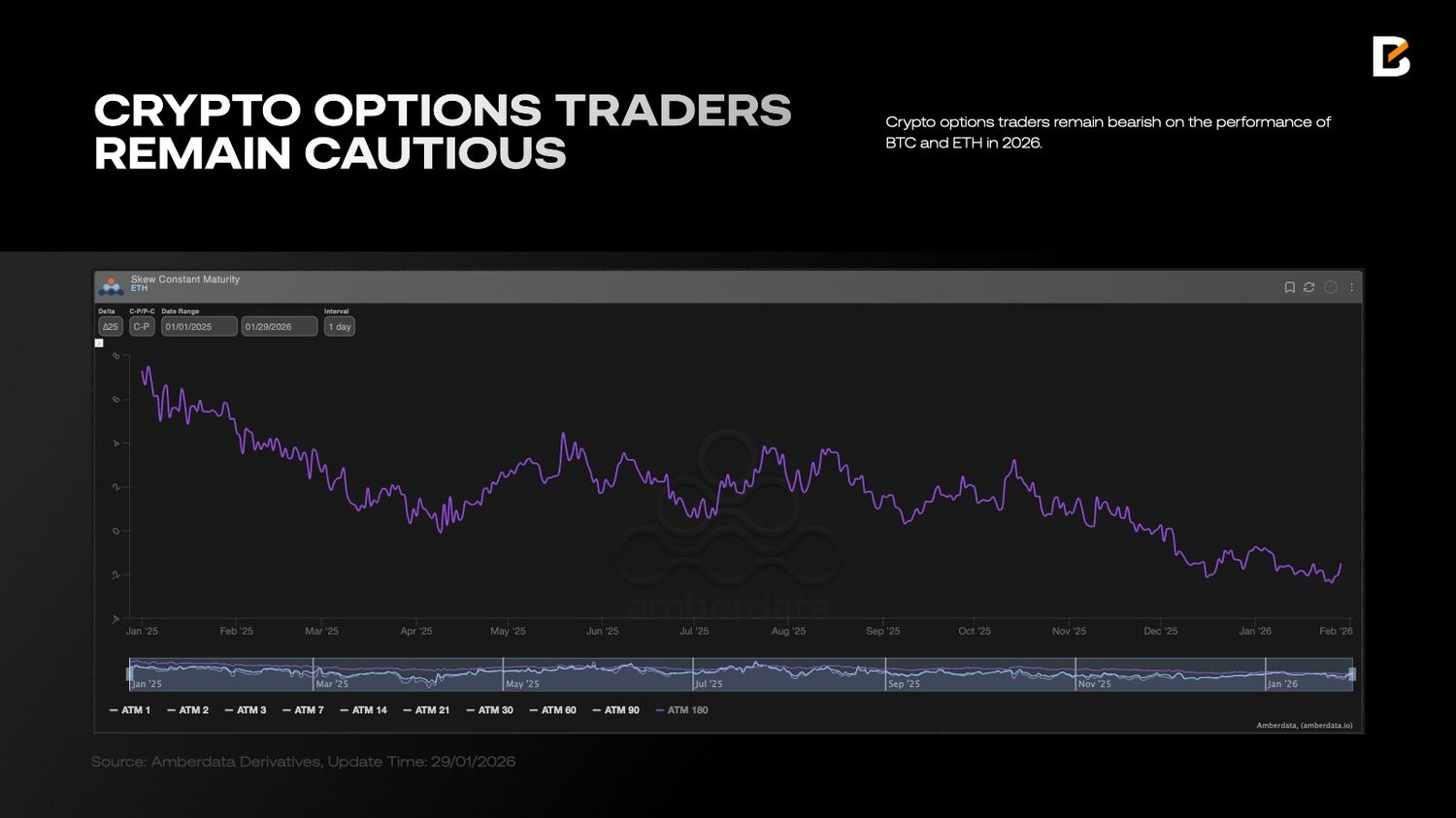

Cripto: contabilidad separada para “commodities digitales” y activos de riesgo secundarios

En 2026, la clave para las criptomonedas no es simplemente “¿Van a subir?”, sino una diferenciación interna más marcada. Bitcoin se entiende más fácilmente como un activo sin control soberano, con suministro basado en reglas y que se puede transportar entre países: una “materia prima digital”. Bajo una narrativa de regionalización, es más probable que absorba demanda de sistemas de pago alternativos y de coberturas.

Por otro lado, un grupo de tokens que se comportan más como activos de riesgo tipo acciones se valoran más por historias de crecimiento, expansión de ecosistemas y apetito al riesgo. Cuando los rendimientos libres de riesgo siguen siendo atractivos, la regulación es más clara y los mercados de capitales tradicionales ofrecen vías más maduras de financiamiento y salida, los tokens tipo acciones deben ofrecer mayor compensación por riesgo para justificar su asignación.

Como resultado, la asignación en cripto es mejor si se hace con “libros separados” en vez de una sola canasta: coloca a bitcoin bajo una perspectiva de materia prima o activo alternativo, usando un peso pequeño para obtener convexidad a nivel de portafolio; trata a los tokens tipo acciones como activos de alto riesgo y volatilidad, con objetivos de retorno más exigentes y límites de riesgo claros. Lo esencial en la era de la regionalización no es ir tras cada nuevo activo, sino identificar cuáles siguen siendo más explicables bajo las nuevas restricciones.

Utiliza activos con restricciones estrictas como núcleo y la divergencia estructural como motor de retorno

Juntando lo anterior, un portafolio en 2026 se parece más a administrar un grupo de “restricciones duras”: las restricciones de oferta recuperan el rol estratégico de las materias primas y acciones de recursos; la inversión en capital apoya la visibilidad de ganancias en toda la infraestructura de IA; las órdenes impulsadas por políticas refuerzan la solidez de defensa y seguridad; el regreso de las primas por plazo modifica la forma de los retornos de duración; y algunos activos fuera de Estados Unidos proporcionan cobertura refleja a través de su valoración y función política.

No es necesario predecir perfectamente cada evento. Al contrario, la habilidad más valiosa en la era de la regionalización es posicionar el portafolio para depender menos de pronósticos perfectos: dejar que los activos duros y la infraestructura cubran la demanda estructural; que las curvas absorban las diferencias estructurales; y que los factores de cobertura mitiguen el ruido estructural.

El trading en 2026 ya no se trata de “adivinar la respuesta”, sino de “reconocer las restricciones” y ajustar las prioridades de asignación de activos según esas reglas.

Descargo de responsabilidad: La información proporcionada aquí no constituye asesoría de inversión, asesoría financiera, asesoría de trading ni ningún otro tipo de consejo, y no se debe considerar como tal. Todo el contenido expuesto a continuación es solo con fines informativos.