El halving de Bitcoin se ha convertido en el centro de una narrativa casi religiosa: cada cuatro años, la reducción de la recompensa por bloque supuestamente dispara un nuevo mercado alcista. Sin embargo, un análisis exhaustivo del código, los datos macro hasta diciembre de 2025 y los propios textos de Satoshi sugiere algo incómodo: la matemática del halving de Bitcoin es indiscutible, pero su papel como motor del precio sigue sin demostrarse.

Este enfoque enfrenta el dogma del ciclo de 4 años con cifras, contexto y un “oscuro secreto” que pocos quieren mirar de frente: la transición de la seguridad de la red hacia un modelo basado casi por completo en comisiones de transacción.

¿Qué es realmente el halving de Bitcoin y qué dicen los datos sobre el ciclo de 4 años?

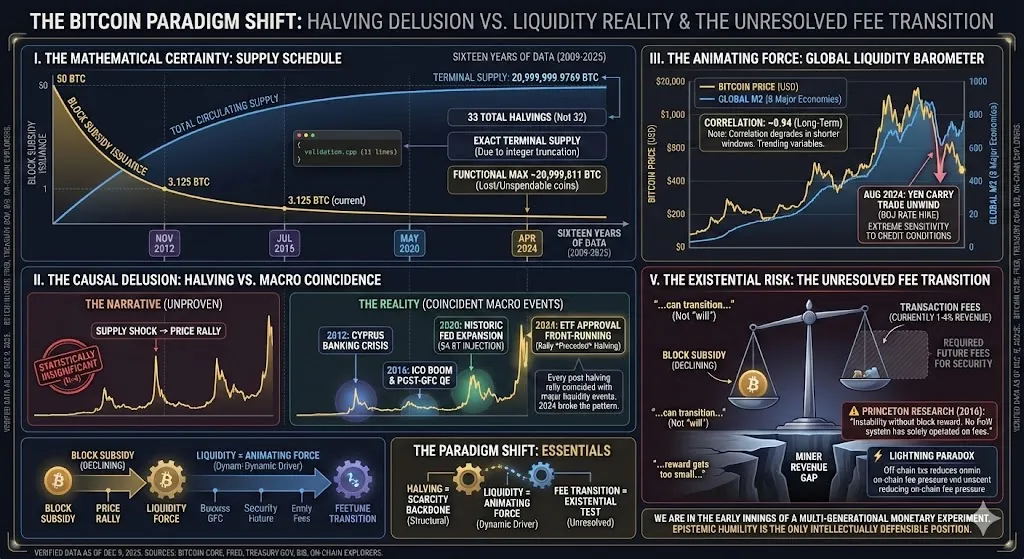

El halving de Bitcoin es el mecanismo programado que reduce a la mitad la recompensa por bloque aproximadamente cada cuatro años, limitando la emisión total del activo. Sobre esa base se ha construido la narrativa del ciclo de 4 años, que asume una relación casi automática entre cada halving y un nuevo máximo histórico de precio.

Para el analista Shanaka Anslem Perera, el protocolo es claro. Desde una recompensa inicial de 50 BTC por bloque, el sistema ejecuta una serie de reducciones discretas hasta completar treinta y tres halvings, no treinta y dos. Ese recuento considera también la última reducción desde 1 satoshi hasta 0, un detalle derivado de la propia aritmética del código.

El suministro terminal teórico se sitúa en 20,999,999.9769 BTC, ligeramente por debajo de los 21 millones popularizados, debido a truncamientos enteros y a pequeñas cantidades que quedaron para siempre fuera de circulación.

A finales de 2025, la red ya ha vivido cuatro halvings. La recompensa actual se ha reducido a 3.125 BTC por bloque, lo que deja una emisión diaria de alrededor de 450 BTC y más del 95% del suministro total ya minado. Sobre el papel, el argumento es simple: menos oferta nueva con la misma demanda implica presión alcista en el precio.

Una muestra “estadísticamente pobre”

Sin embargo, para Anslem Perera, el problema aparece al intentar demostrar esa causalidad. Con solo cuatro eventos de halving, la muestra es estadísticamente pobre. Incluso con una correlación perfecta entre halving y rally, el tamaño de la serie hace imposible probar causa y efecto con rigor cuantitativo. Además, cada halving ha coincidido con shocks de liquidez que también justificarían un fuerte impulso de precio.

El de 2012 llegó antes de la crisis bancaria de Chipre, un recordatorio brutal del riesgo de confiscación en el sistema tradicional. En contrastre, el de 2016 se solapó con la ola de ICO y el legado de la expansión monetaria posterior a 2008. El de 2020 coincidió con la mayor expansión del balance de la Reserva Federal en la historia reciente.

Suscríbete a nuestros Newsletters: Recibe toda la información importante sobre lo que está sucediendo en el mundo Web3 directamente en tu bandeja de entrada.

Por último, el de 2024 fue distinto: Bitcoin marcó máximos antes del halving, impulsado por la aprobación de ETF spot que acumularon más de 1 millón de BTC. El patrón rígido del ciclo de 4 años, visto así, pierde gran parte de su fuerza explicativa.

“Estos son hechos. Cualquiera que sepa leer código o ejecutar un nodo completo puede verificarlos. Lo que no es verificable —lo que no se puede demostrar con los datos disponibles— es que estas reducciones a la mitad provoquen una apreciación del precio”, sentenció el analista.

Halving, liquidez global y el oscuro secreto de las comisiones de Bitcoin

Más allá del relato del ciclo de 4 años de Bitcoin, otra lectura gana peso: Bitcoin como barómetro de liquidez global. Análisis recientes han mostrado una correlación elevada entre el precio de BTC y agregados de dinero como la oferta monetaria global, especialmente en periodos donde bancos centrales expanden o contraen sus balances de forma agresiva.

“Esto no significa que el halving ‘nunca haya importado’, sino que el momento de su realización depende de las condiciones monetarias, no de la altura exacta del bloque. Cuatro halvings no son suficientes para afirmar que el ciclo está muerto, especialmente cuando los ETF y las instituciones se anticipan al shock de oferta”, cuestionó Lisa N Edwards en X.

Durante la expansión monetaria de 2020 y 2021, Bitcoin pasó de niveles en torno a 8,500 dólares hasta su anterior máximo de 69,000 dólares, en paralelo a una inyección histórica de liquidez.

Posteriormente, el giro hacia políticas de endurecimiento y reducción de balances coincidió con la caída hasta la zona de 15,000 dólares en 2022. Más que obedecer únicamente al halving de Bitcoin, el activo reaccionó de forma extrema al pulso del crédito global.

El episodio del carry trade en yenes en 2024 refuerza esta idea. Cuando un cambio en la política de tipos en Japón obligó a deshacer posiciones apalancadas, Bitcoin se desplomó con fuerza, acompañado por picos de volatilidad en otros mercados y por liquidaciones masivas en derivados cripto.

No fue un evento “específico de Bitcoin”, sino un movimiento de liquidez que golpeó con especial dureza al activo más sensible del tablero.

¿Qué le espera al futuro de la seguridad de la red?

Mientras el mercado discute si el próximo halving de Bitcoin reactivará el ciclo, el “oscuro secreto” para el analista está en otra parte: el futuro de la seguridad de la red cuando la recompensa por bloque sea insignificante. Hoy, las comisiones representan solo una pequeña fracción de los ingresos de los mineros en condiciones normales.

“Si el precio de Bitcoin no sube drásticamente, veremos oleadas de pequeños mineros cerrando por no poder mantener la rentabilidad […] Pero si Bitcoin duplica cada halving, los mineros estarán bien, pero la red se vuelve más atractiva para los ataques. La brecha entre el presupuesto de seguridad y la posible rentabilidad de un ataque del 51% se amplía […] Paradójicamente, el escenario más saludable para Bitcoin es una lenta apreciación del precio acompañada de un presupuesto de seguridad “gordo” que escale con él”, expuso Rosc.

La cuestión de si las comisiones podrán sostener la misma seguridad cuando el subsidio desaparezca sigue sin resolverse, y ningún sistema Proof-of-Work ha completado aún esa transición.

Propuestas como asumir aumentos perpetuas del precio o confiar en que las transacciones de alto valor paguen comisiones suficientes son escenarios, no certezas. Incluso soluciones de Capa 2 como Lightning Network tienen un efecto ambiguo, al sacar parte del volumen fuera de la capa base y potencialmente reducir la presión por espacio en bloque.

“Ciclo de 4 años. Programado. Lanzado como respuesta a 2008. Los sistemas democráticos tienen ciclos políticos de 4 años, al igual que los bancos. ¿Crees que Satoshi lo lanzó casualmente en ese momento? Creo que todo el mundo gira en torno a Bitcoin; estos fenómenos no son coincidencias”, preguntó BtcMonkey.

El debate de fondo no es solo cuánto importan los halvings hoy, sino si el diseño actual garantiza una seguridad sostenible cuando ya casi no queden BTC por emitir.

En resumen

El halving de Bitcoin es un pilar incuestionable del diseño de la red, pero los datos no permiten afirmar con rigor que sea el causante directo de cada gran rally. La historia muestra que cada ciclo ha estado acompañado por poderosos vientos de liquidez global, difíciles de separar del impacto de la reducción de emisión.

Para el analista, el verdadero desafío podría encontrarse en la transición hacia un modelo de seguridad basado casi por completo en comisiones, en un entorno donde Bitcoin actúa como termómetro extremo de la liquidez mundial. Más que aferrarse ciegamente al ciclo de 4 años, el análisis invita a observar con calma cómo interactúan oferta programada, contexto macro y estructura de incentivos de la red.

¿Tienes algo que contar sobre el halving y los ciclos de Bitcoin o cualquier otro tema? Escríbanos o únase a la discusión en nuestro canal de BeInCrypto en Telegram y en nuestros Newsletters. También puede encontrarnos en Facebook o X (Twitter).