El vencimiento de opciones de Bitcoin y Ethereum marca hoy un momento relevante para el mercado de derivados. Casi 2,5 mil millones de dólares en contratos expiran en Deribit, generando expectativas sobre posibles movimientos de precio mientras los traders combinan exposición alcista con coberturas profundas.

Aunque el posicionamiento general parece constructivo, la estructura revela señales de alerta. Analizar el interés abierto, el máximo dolor y la distribución de puts permite entender el verdadero equilibrio entre optimismo y precaución.

Vencimiento de opciones de Bitcoin y Ethereum y niveles de máximo dolor

El vencimiento de opciones es el proceso por el cual los contratos derivados alcanzan su fecha límite y expiran o se ejercen. Este evento puede influir en la liquidez y en los movimientos de corto plazo del precio spot.

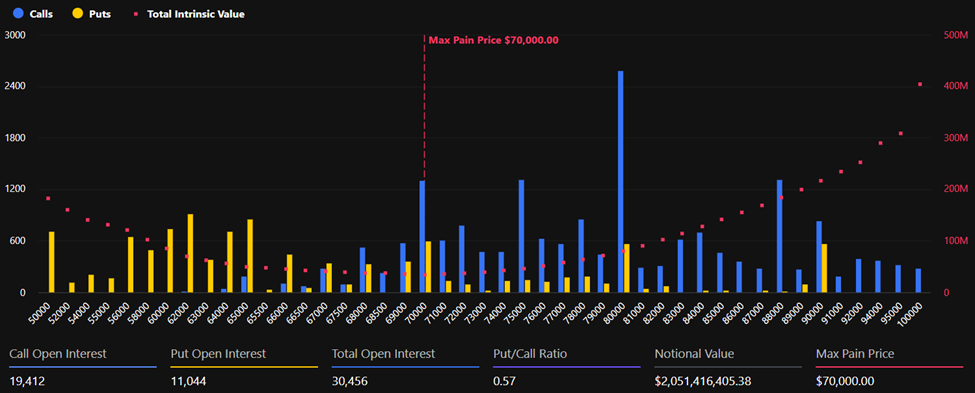

Bitcoin cotiza alrededor de 67,271 dólares, con el nivel de máximo dolor ubicado en 70,000 dólares. El interés abierto muestra 19,412 contratos call frente a 11,044 puts, lo que arroja una relación Put/Call de 0.57. El valor nocional vinculado al vencimiento asciende a unos 2,05 mil millones de dólares.

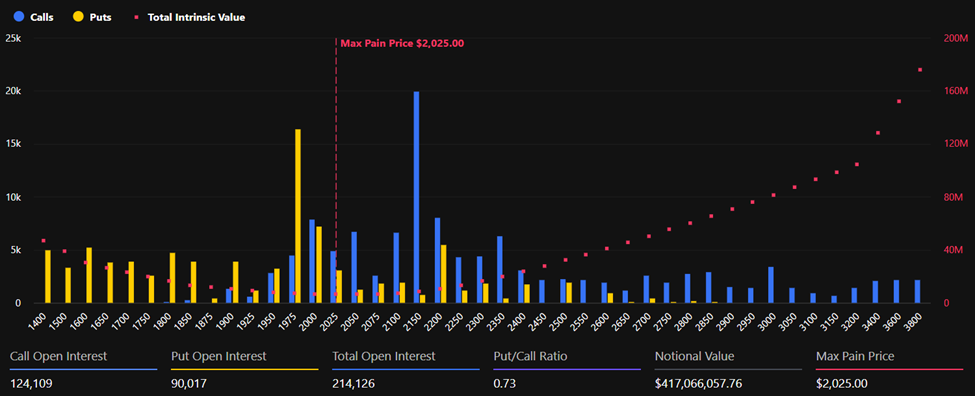

Ethereum mantiene un perfil similar, aunque más equilibrado. ETH se negocia cerca de 1,948 dólares, con máximo dolor en 2,025 dólares. Registra 124,109 calls y 90,017 puts, con una relación Put/Call de 0.73 y un valor nocional aproximado de 417 millones de dólares.

El predominio de calls sugiere una inclinación alcista. Sin embargo, tanto BTC como ETH cotizan por debajo de sus respectivos niveles de máximo dolor. Si el precio se acercara a esos strikes antes del vencimiento, se reducirían las pérdidas de los vendedores de opciones.

“[…] El posicionamiento se inclina fuertemente hacia calls en ambos activos, siendo BTC el que muestra un sesgo alcista más definido. Los niveles de max pain están por debajo del interés abierto dominante en calls para BTC, mientras que el posicionamiento de ETH es más equilibrado pero sigue siendo constructivo”, señalaron analistas de Deribit en X (antes Twitter).

El máximo dolor representa el nivel donde expira la mayor cantidad de contratos sin valor, minimizando pagos a compradores. Históricamente, los precios tienden a gravitar hacia esos puntos en algunos vencimientos relevantes.

Suscríbete a nuestros Newsletters: Recibe toda la información importante sobre lo que está sucediendo en el mundo Web3 directamente en tu bandeja de entrada.

Concentración de puts en 40,000 dólares y el riesgo de cola

A pesar del sesgo hacia calls, destaca una anomalía relevante. El strike de 40,000 dólares en puts de Bitcoin figura como el segundo mayor por interés abierto, con unos 490 millones de dólares en valor nocional.

“Si bien el posicionamiento agregado al vencimiento se inclina hacia los calls, un strike destaca: El put de BTC en 40K sigue estando entre los mayores intereses abiertos antes del vencimiento de febrero. La demanda de protección a la baja profunda OTM sigue visible en el tablero, incluso cuando las relaciones put/call dominantes parecen constructivas”, indicaron los analistas de Deribit.

Esta concentración profunda out of the money (OTM) revela demanda de protección ante escenarios extremos. Aunque el mercado aparenta confianza, los participantes institucionales mantienen cobertura ante caídas severas.

Tras la corrección reciente desde máximos previos, la demanda de protección se intensificó. Este tipo de posiciones suele interpretarse como seguro ante eventos inesperados, más que como apuesta direccional inmediata.

Los analistas de Deribit señalaron que el posicionamiento agregado se inclina hacia calls, pero la persistencia de puts profundos OTM refleja cautela estructural. Esta combinación describe un mercado que busca participar en rebotes sin renunciar a protección.

El uso creciente de opciones para generar prima y gestionar volatilidad también influye en la dinámica actual. Según el analista Jeff Liang, la extracción estable de primas podría reducir presión estructural de venta, al permitir que los holders obtengan rendimiento sin liquidar posiciones.

La prima de opciones actúa como mecanismo de redistribución entre participantes que asumen riesgo y quienes mantienen exposición a largo plazo. Este equilibrio no altera el suministro fijo de Bitcoin, pero sí puede influir en la presión de mercado.

Con miles de millones próximos a expirar, el comportamiento posterior al vencimiento será clave. Si la protección profunda resulta innecesaria, podría aliviarse parte de la tensión. Si no, la volatilidad podría reactivarse.

En resumen

El vencimiento de opciones por 2,5 mil millones combina un sesgo alcista visible con una cobertura bajista significativa en strikes profundos. Bitcoin y Ethereum se mantienen por debajo del máximo dolor, lo que añade incertidumbre.

La coexistencia de calls dominantes y puts profundas sugiere un mercado preparado para distintos escenarios. El desenlace tras el vencimiento podría definir la dirección inmediata del mercado cripto.

¿Tiene algo que contar sobre el vencimiento de opciones de Bitcoin y Ethereum o cualquier otro tema? Escríbanos o únase a la discusión en nuestro canal de BeInCrypto en Telegram y en nuestros Newsletters. También puede encontrarnos en Facebook o X (Twitter).