MARA Holdings ha reescrito formalmente su estrategia con Bitcoin, ampliando su política de tesorería para permitir la venta de Bitcoin que mantiene directamente en su balance.

Esto genera preguntas sobre si Strategy (MicroStrategy) podría ser el siguiente, ya que MARA solo es superada por la empresa de Michael Saylor entre las compañías públicas que tienen BTC.

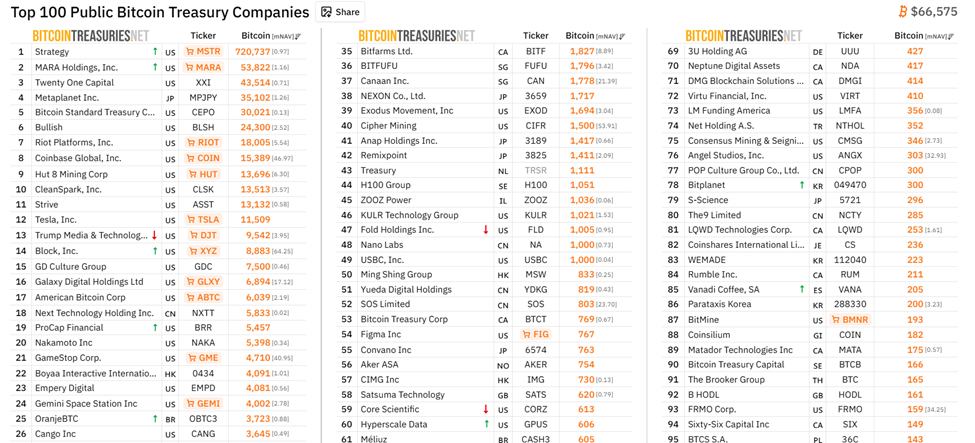

MARA abre la puerta a la posible venta de su reserva de 53,822 BTC tras pérdidas de 1,7 mil millones de dólares

Esta decisión, detallada en su informe anual 10-K presentado a la Comisión de Bolsa y Valores de Estados Unidos el 2 de marzo de 2026, marca la primera vez que MARA autoriza explícitamente la liquidación de sus reservas acumuladas en tesorería.

«En la segunda mitad de 2025, cambiamos nuestra estrategia de gestión de activos digitales para permitir la venta de bitcoin generado por las operaciones, y en 2026 ampliamos la estrategia para permitir ventas de bitcoin mantenido en nuestro balance. Por lo tanto, podemos mantener bitcoin con fines de inversión a largo plazo y también comprar o vender bitcoin ocasionalmente, según las condiciones del mercado y nuestras prioridades de gestión de capital», indica un extracto del informe.

Esto supone un cambio radical respecto a la postura previa de “HODL total”, con el marco legal para liquidar toda la reserva de la empresa ahora vigente. De momento, no se han anunciado ventas inmediatas.

Al momento de escribir esto, MARA posee 53,822 BTC, con un valor de 3,59 mil millones de dólares a un precio actual de 66,565 dólares por BTC. Esto la convierte en la segunda empresa pública más grande que tiene Bitcoin, solo por detrás de Strategy, que mantiene 720,737 BTC hasta este momento.

Aproximadamente el 72% de los holdings de MARA (38,507 BTC) permanece en tesorería de largo plazo no restringida. El 28% restante, es decir unos 15,315 BTC, ya ha sido “activado” bajo su programa de gestión de activos digitales.

De eso, 9,377 BTC están prestados, generando 32,1 millones de dólares en ingresos por intereses en 2025, mientras que 5,938 BTC se encuentran como garantía para una línea de crédito de 350 millones de dólares.

Combinado con 547 millones de dólares en efectivo, MARA controla aproximadamente 5.3 mil millones de dólares en activos líquidos.

Sin embargo, una preocupación inmediata es que más de 53,000 BTC representan una posible sobreoferta en un mercado ya frágil. Esto es especialmente preocupante si el estrés de los mineros aumenta.

De HODL ideológico a gestión activa

Este cambio pone fin a una transformación gradual, luego del 10-K de 2024 de MARA, que describía una política estricta de conservar todo el Bitcoin minado y adquirido “por el futuro previsible”.

En la segunda mitad de 2025, la empresa comenzó a vender los BTC recién minados para financiar operaciones y vendió 4,076 BTC por 413,1 millones de dólares.

La expansión de 2026 ahora extiende esa flexibilidad a toda la reserva del balance general. Este cambio de política llega después de un cuarto trimestre turbulento.

MARA reportó una pérdida neta de 1,7 mil millones de dólares en el cuarto trimestre de 2025, impulsada en gran parte por ajustes contables de valor razonable por la caída de aproximadamente 30% del Bitcoin a finales de 2025.

Además, la empresa registró 422,2 millones de dólares en disminuciones de valor razonable y pérdidas por deterioro relacionadas con sus criptoactivos.

De forma destacada, MARA celebró recientemente una empresa conjunta con Starwood Capital para desarrollar centros de datos de IA y computación de alto rendimiento, reutilizando su infraestructura energética.

Monetizar Bitcoin podría financiar esa transición de “energía a IA” sin necesidad de diluir más a los accionistas mediante emisión de acciones.

¿Podría ser Strategy el próximo?

A diferencia de MARA, Strategy sigue describiendo Bitcoin como su “principal activo de reserva de tesorería” y ha sumado más BTC a sus holdings.

Los ejecutivos de la firma destacan ventas solo en escenarios extremos de liquidez, no como herramienta oportuna de asignación de capital.

«No vamos a vender. En cambio, creo que compraremos Bitcoin cada trimestre para siempre», afirmó Michael Saylor en una entrevista reciente.

Con el precio actual de BTC, existe cierta presión a corto plazo sobre Strategy, principalmente por las pérdidas no realizadas en su gran reserva de Bitcoin.

El giro de MARA parece específico del sector de mineros y no de toda la industria. Sin embargo, el simbolismo es importante. Las reservas de Bitcoin corporativas antes eran vistas como fugas de suministro permanentes.

El 10-K de MARA muestra un enfoque más maduro, donde Bitcoin no es solo capital por convicción, sino también un instrumento dinámico en el balance.

No obstante, ahora los mercados observarán con atención los próximos documentos 8-K y los informes trimestrales, así como los flujos on-chain, para ver la primera prueba real de esa flexibilidad.