Bitcoin (BTC) ha caído más de 40% desde su máximo de 126,000 dólares registrado en octubre de 2025, y los inversores institucionales tienen la clave para la recuperación a través de los ETF spot de Bitcoin. La respuesta puede estar en una señal que la mayoría de los traders pasa por alto.

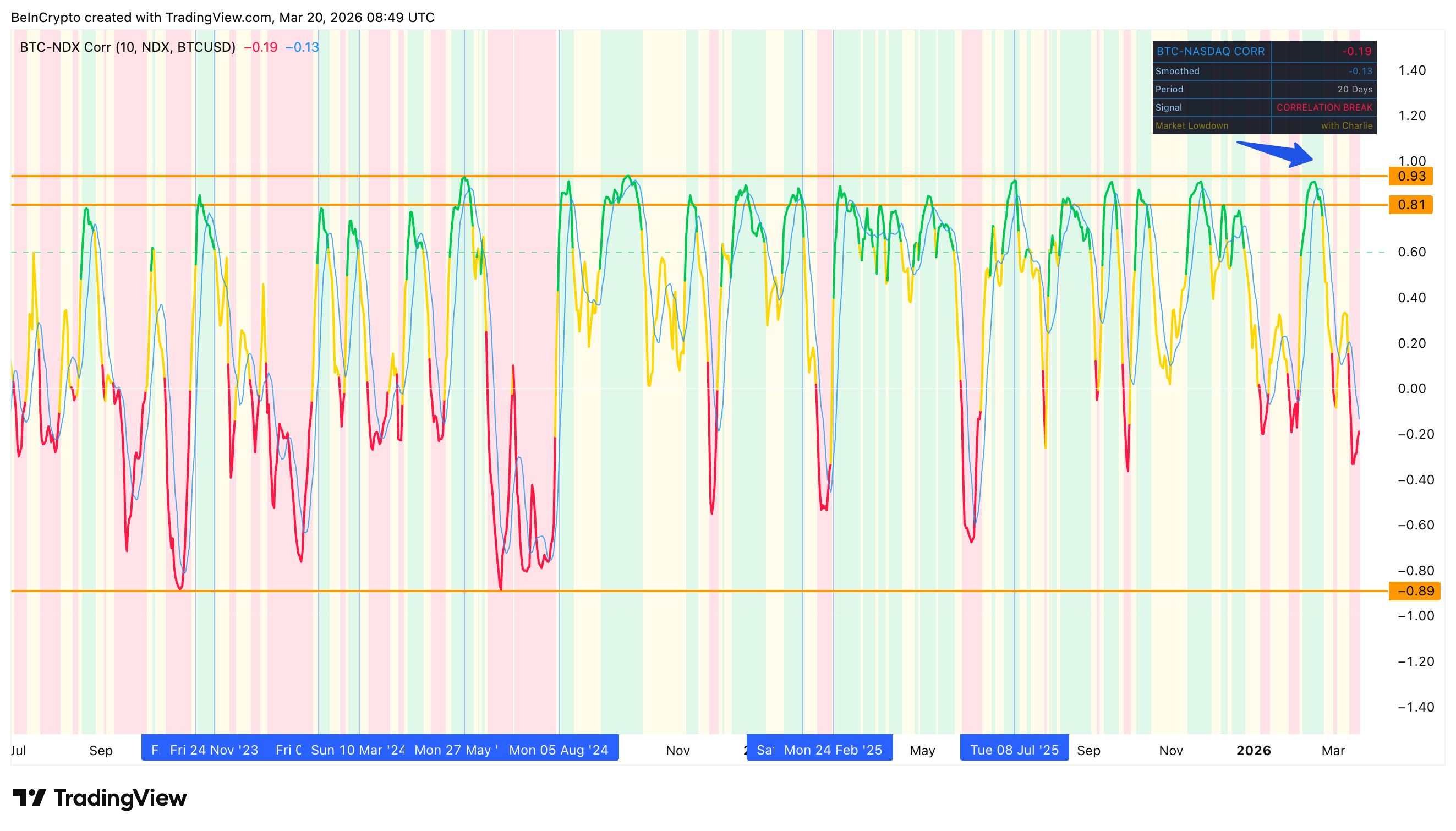

El gráfico de correlación BTC-NASDAQ propio de BeInCrypto, combinado con datos mensuales de flujos de ETF spot (fondos cotizados en bolsa), muestra un patrón consistente. Cuando Bitcoin se mueve en sincronía con las acciones tecnológicas (índice NASDAQ), el dinero institucional entra a través de los ETF. Cuando ese vínculo se rompe, el dinero desaparece.

¿Por qué Wall Street observa el NASDAQ antes de comprar ETF spot de Bitcoin?

Bitcoin no genera rendimiento. No tiene informes de ganancias, ni dividendos, ni métricas de flujo de efectivo que los gestores de portafolios tradicionales puedan modelar. Para las instituciones que asignan capital mediante los ETF spot de Bitcoin, el activo se ubica en la misma categoría de riesgo que las acciones tecnológicas.

Geoff Kendrick, Jefe Global de Investigación de Criptoactivos en Standard Chartered, explicó esta relación durante una reciente sesión del BeInCrypto Expert Council. Destacó que la criptomoneda se negoció como una versión fuerte de la tecnología en 2024 antes de las elecciones de Estados Unidos.

Desde entonces, Bitcoin se ha comportado más como un primo débil de las acciones tecnológicas, con un desempeño relativo decepcionante en el precio. También sugirió que BTC está formando una base alrededor de 60,000 dólares, e incluso es posible que llegue a 50,000 dólares.

Este enfoque explica por qué la correlación con el NASDAQ importa más para Bitcoin que el S&P500 o el Dow Jones. El NASDAQ Composite, ampliamente considerado como el referente para acciones tecnológicas estadounidenses, posiblemente sirve como el indicador que los equipos institucionales observan antes de rotar hacia los ETF de Bitcoin.

Los mismos equipos institucionales que gestionan asignaciones en tecnología suelen ser quienes rotan capital hacia los ETF spot de Bitcoin. Sus modelos de riesgo consideran ambos activos como posiciones de alto beta y sensibles al crecimiento.

Un patrón de correlación detrás de 90 mil millones de dólares en flujos de ETF spot de Bitcoin

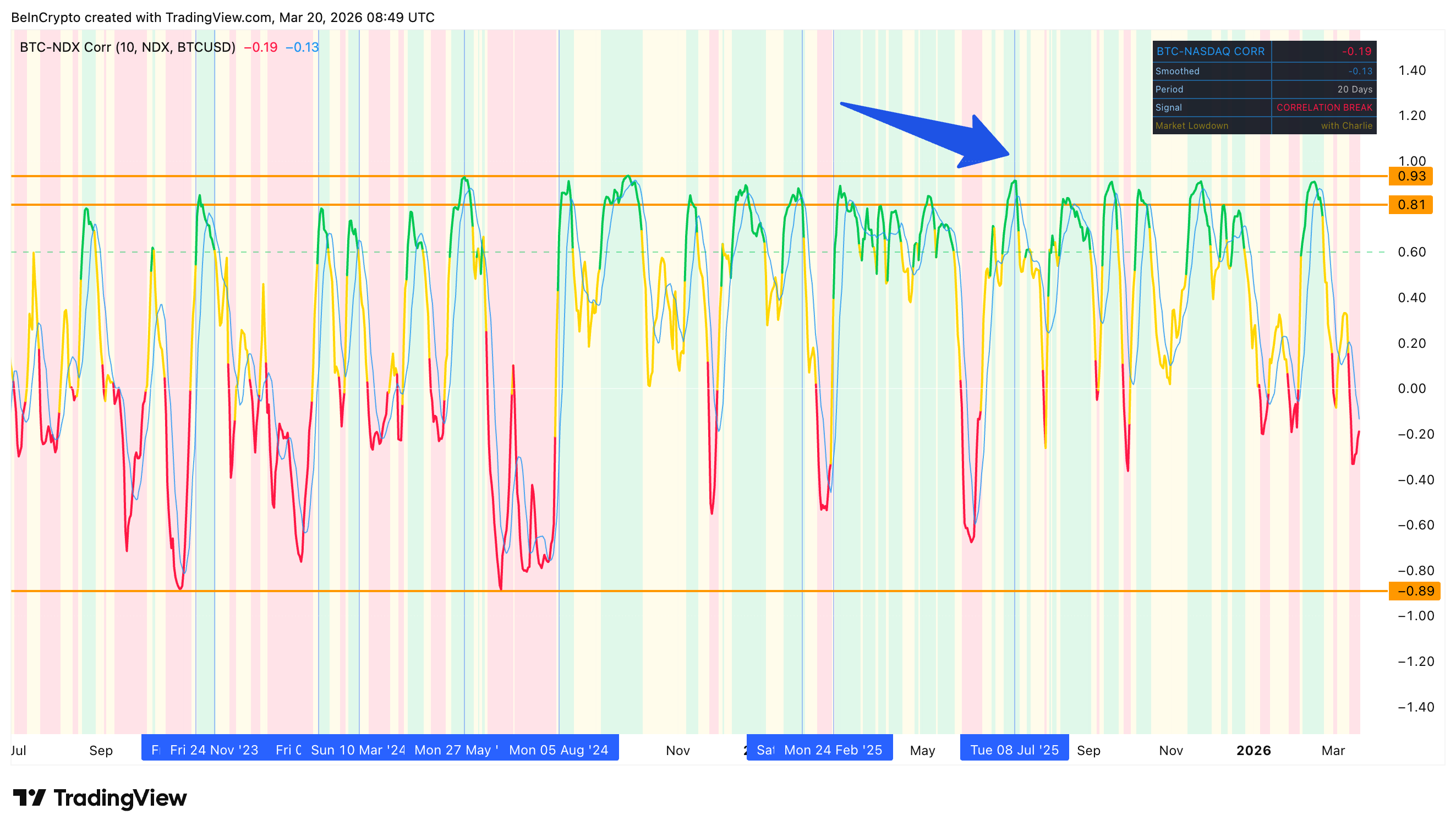

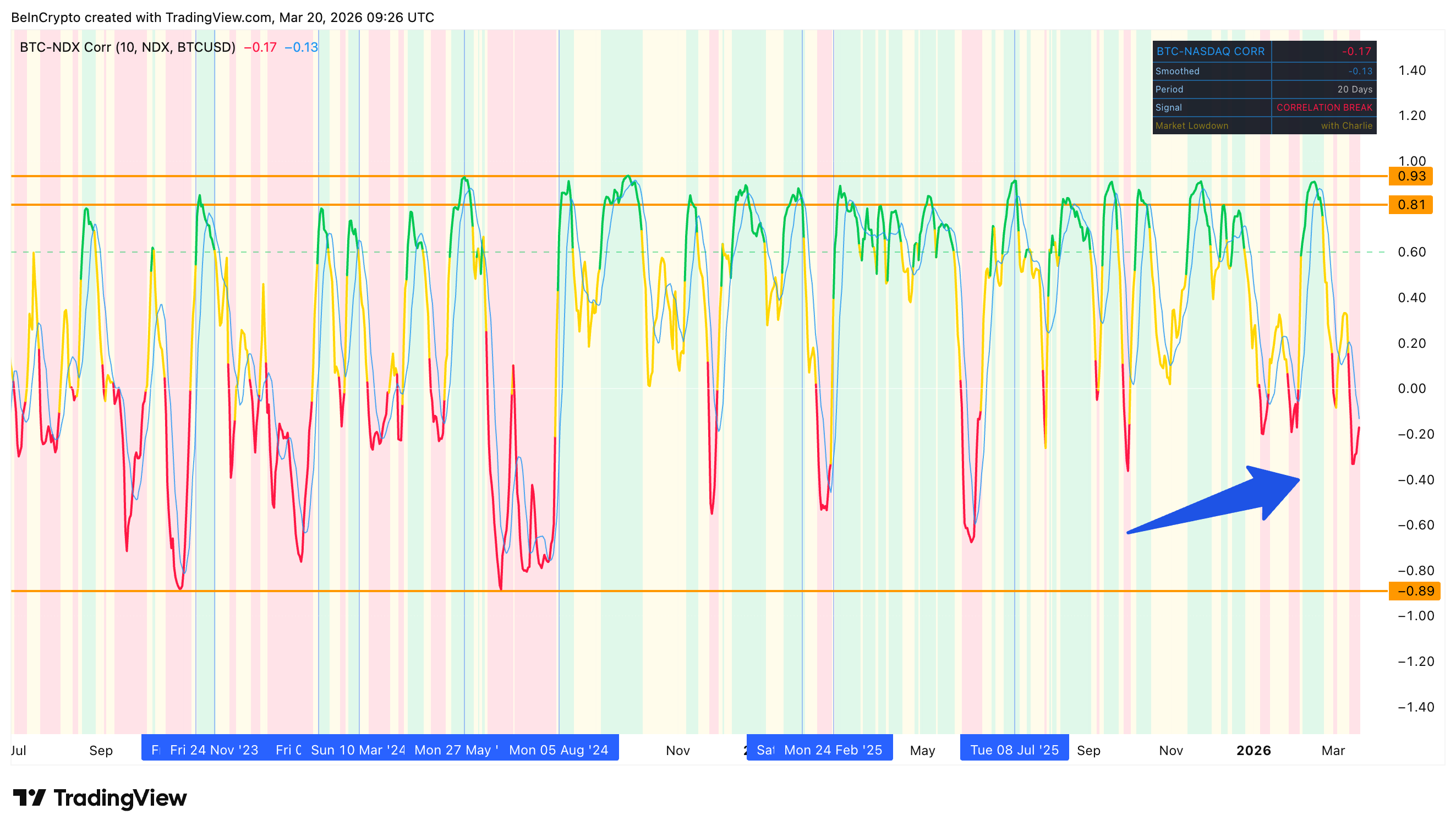

Los datos de SoSoValue muestran que los ETF spot de Bitcoin en Estados Unidos ahora tienen más de 90 mil millones de dólares en activos netos totales. Una comparación mensual de estos flujos con la correlación BTC-NASDAQ revela un patrón repetitivo.

A finales de 2023, la correlación entró en una fase verde sostenida alrededor de noviembre. Semanas después, los primeros ETF spot de Bitcoin se lanzaron en enero de 2024, recibiendo alrededor de 1,5 mil millones de dólares.

Febrero y marzo de 2024 continuaron con 6 mil millones y 4,6 mil millones de dólares, respectivamente, mientras la correlación se mantuvo alta, llegando a varios picos cercanos a 0.81.

El ejemplo más llamativo ocurrió en mayo de 2024. La correlación alcanzó su máximo del ciclo en 0.93 y las entradas a ETF llegaron a 2,08 mil millones de dólares, tras un abril negativo que tuvo salidas por 346 millones de dólares.

Cuando la correlación cayó bruscamente a menos 0.89 en junio de 2024, las entradas descendieron a solo 667 millones de dólares. Fue el mes con la entrada más débil desde el lanzamiento de los ETF, a pesar de meses de entradas de miles de millones alrededor.

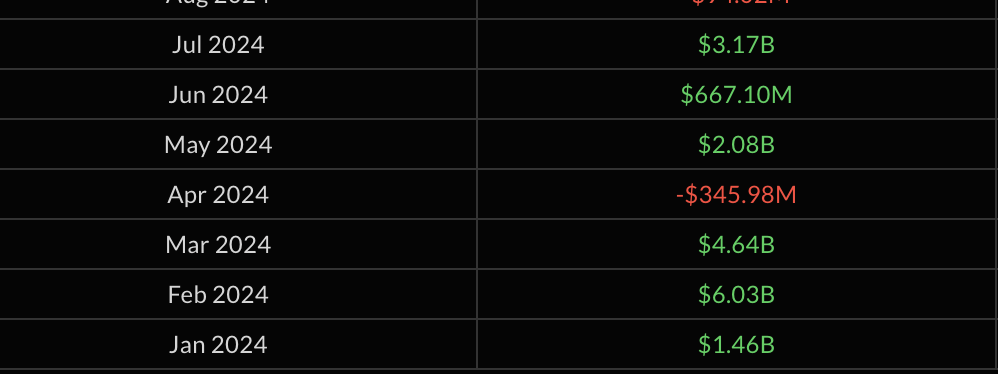

El patrón se mantuvo hasta finales de 2024. Un período de cinco meses de fuerte correlación positiva, entre agosto de 2024 y enero de 2025, coincidió con entradas constantes.

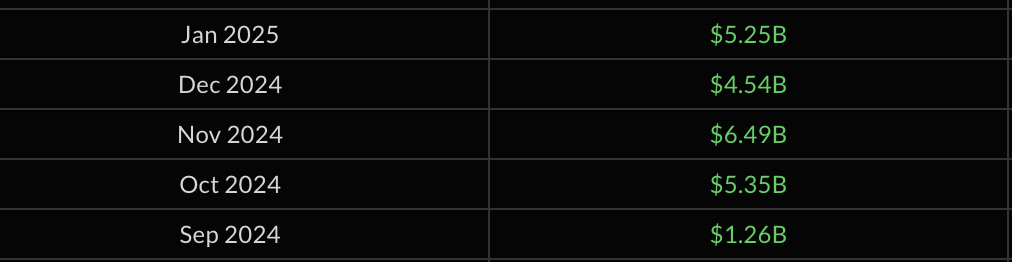

De septiembre a enero se acumularon más de 22 mil millones de dólares, con noviembre solo aportando 6,5 mil millones de dólares.

El inverso también resultó fiable. Cuando febrero y marzo de 2025 registraron caídas fuertes en la correlación, los flujos hacia los ETF se volvieron fuertemente negativos.

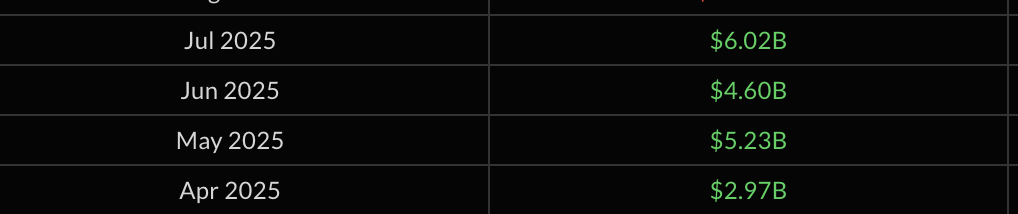

Entre abril y julio de 2025, la banda de correlación volvió a ser mayormente verde.

Las entradas a los ETF aumentaron de nuevo, y en julio de 2025 se registraron 6 mil millones de dólares.

Esto preparó el escenario para el rally de Bitcoin hacia su máximo histórico de octubre de 2025, cercano a 126.000 dólares.

La liquidez M2 añade otra capa a la blockchain institucional

La correlación BTC-NASDAQ no funciona de forma aislada. La oferta monetaria global M2, que mide el total del dinero en circulación en las principales economías, es el combustible principal.

Una investigación de Lyn Alden, investigadora macroeconómica y fundadora de Lyn Alden Investment Strategy, ha mostrado una alta correlación histórica entre el precio de Bitcoin y el M2 global. Esta correlación ya se había identificado en 2024, validando la teoría del flujo de dinero.

VanEck estima que el M2 explica aproximadamente el 54% de la variación del precio de Bitcoin. La cadena de transmisión funciona en secuencia: la liquidez global se expande, las acciones tecnológicas suben, la correlación BTC-NASDAQ se fortalece y el dinero institucional entra en los ETF spot de Bitcoin.

Sin embargo, esta cadena se rompió a mediados de 2025. El M2 global creció más de 10% interanual, pero Bitcoin mostró rendimientos anuales negativos.

El enlace de correlación que transformaba la expansión de M2 en entradas a los ETF (y en crecimiento del precio de BTC) dejó de funcionar cuando la correlación BTC-NASDAQ se mantuvo en territorio negativo prolongado entre septiembre de 2025 y febrero de 2026, con pocas subidas.

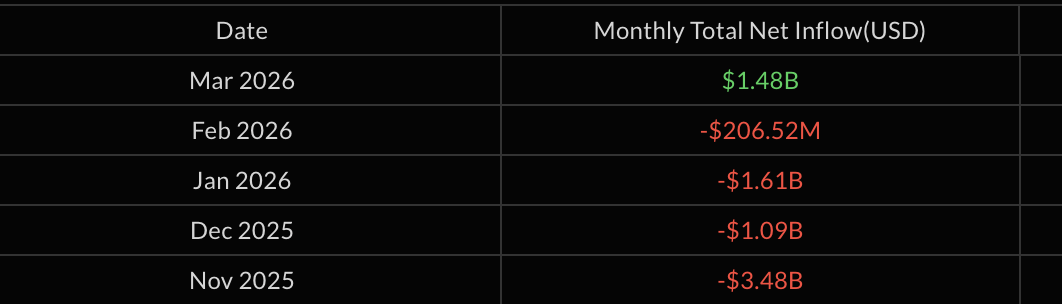

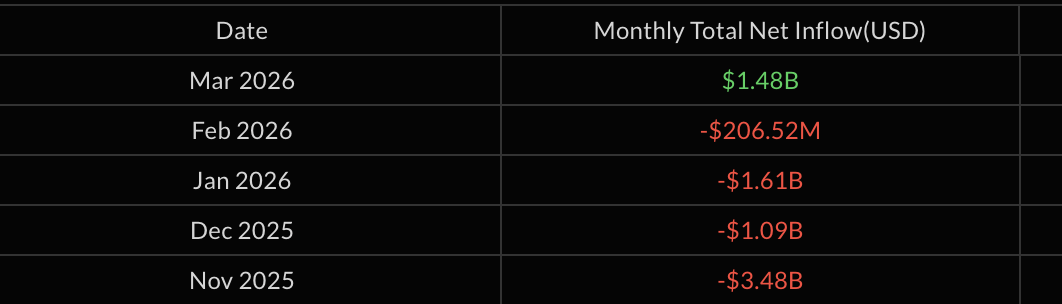

Durante ese periodo en rojo, las salidas de ETF fueron fuertes. En noviembre de 2025 se registraron salidas por 3,5 mil millones de dólares, seguidas por 1,1 mil millones de dólares en diciembre y 1,6 mil millones de dólares en enero de 2026.

Fidelity sostiene que la relación con el M2 se reafirmará a medida que el ciclo de flexibilización global se profundice y el programa de endurecimiento cuantitativo (QT) de la Fed termine. La pregunta es si la correlación con el NASDAQ volverá a funcionar como mecanismo de transmisión.

¿Qué señalan los flujos de ETF de Bitcoin y los 70,000 dólares para el precio de BTC?

En marzo de 2026 se han registrado 1,48 mil millones de dólares en entradas a ETF, el primer mes verde desde octubre de 2025. Las salidas de febrero también disminuyeron notablemente a 207 millones de dólares desde los 1,6 mil millones de dólares en enero.

En apariencia, la cadena parece estar reconectándose, ya que la correlación se volvió brevemente verde a mediados de febrero.

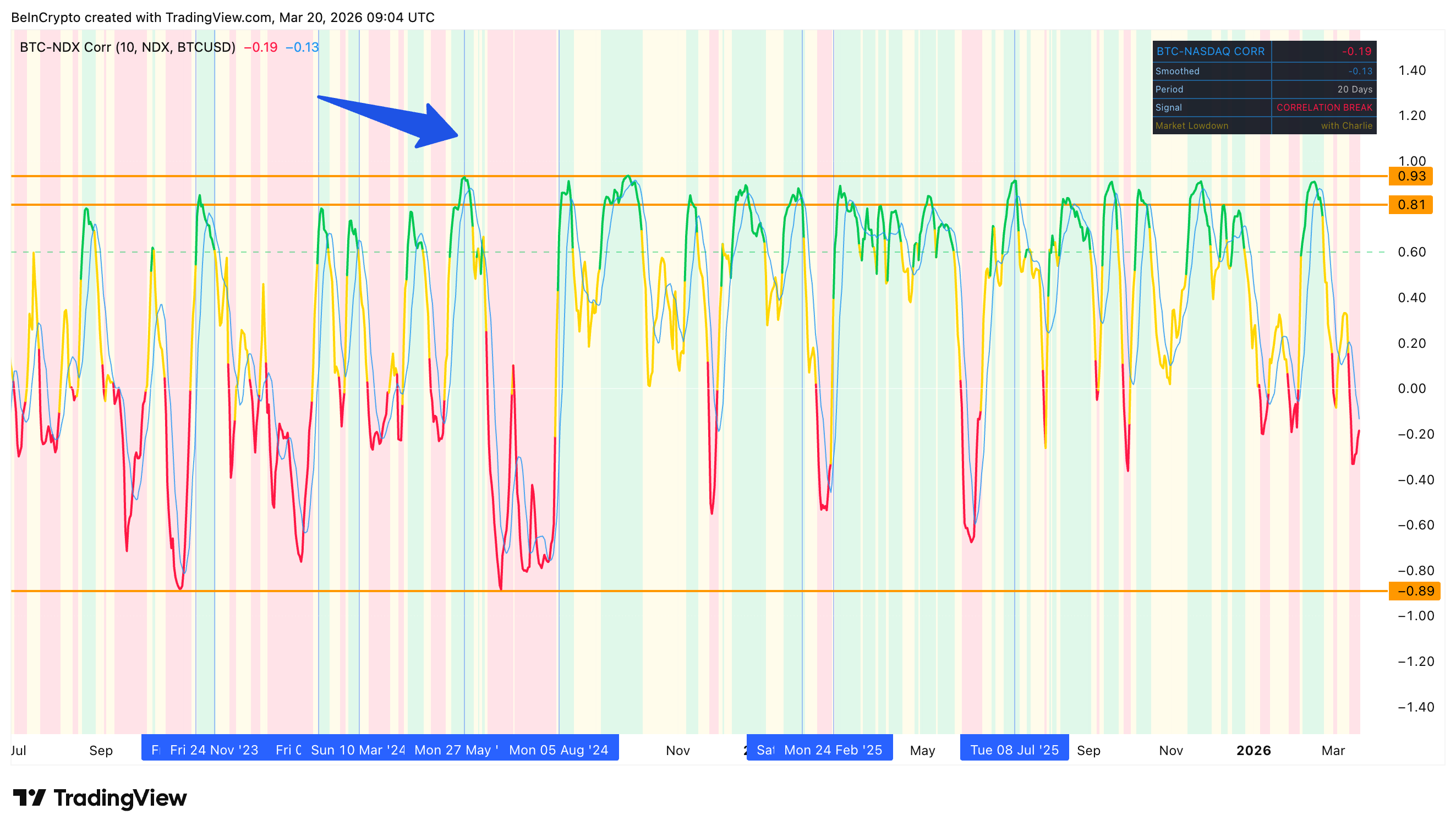

Sin embargo, el indicador de correlación ahora marca menos 0.19 con una señal de «Ruptura de Correlación». En el último mes, Bitcoin ha subido cerca de 3.6%, mientras que el NASDAQ ha caído un margen similar. Ese movimiento inverso es justo lo que mantiene inactivos los modelos institucionales de asignación. Fases de correlación negativa, como muestra este análisis, alejan las entradas a los ETF en vez de atraerlas.

El gráfico de precios aumenta la preocupación. La estructura diaria de Bitcoin cerca de 70,600 dólares muestra un canal ascendente que se parece a la fase de consolidación entre noviembre de 2025 y principios de enero de 2026.

Ese patrón anterior terminó con una ruptura que extendió la caída desde 126,000 dólares. Ahora se está formando un fractal similar, con un soporte crítico en 65,700 dólares.

La desvinculación global del M2 sigue sin resolverse. El M2 continúa creciendo más del 10% interanual, mientras que Bitcoin muestra retornos negativos anuales. El NASDAQ no está teniendo un rally para absorber esa expansión, lo que significa que la correlación no puede volverse positiva en el corto plazo y el modelo institucional sigue apagado.

Si el canal ascendente cae por debajo de 65,700 dólares, se repetiría el fractal de octubre a enero. Geoff Kendrick señaló este escenario durante la sesión del BeInCrypto Expert Council, indicando que primero tendría que llegar una estabilización más amplia del mercado antes de que las criptomonedas puedan comenzar una recuperación gradual.

Sin esa estabilización, el mismo modelo institucional que impulsó los rallies de Bitcoin podría confirmar un movimiento hacia 50,000 dólares, un nivel que Kendrick destacó antes.