A medida que centramos la atención en el complejo mundo de las instituciones financieras, vemos cómo se desarrolla una narrativa intrigante. Esta narrativa trasciende los mecanismos bancarios tradicionales, invitándonos a explorar el potencial transformador de los bancos retadores y cuestionar la ética de su financiación.

Emprendamos un viaje de exploración en este paisaje dinámico y en rápida evolución.

En el contexto de los gigantes bancarios tradicionales, los bancos retadores o Challenger Banks están forjando un espacio único, alterando creativamente el statu quo.

Al examinar esta tendencia, nos vemos obligados a considerar no solo sus implicaciones financieras, sino también las dimensiones sociales y éticas más amplias de los cambios.

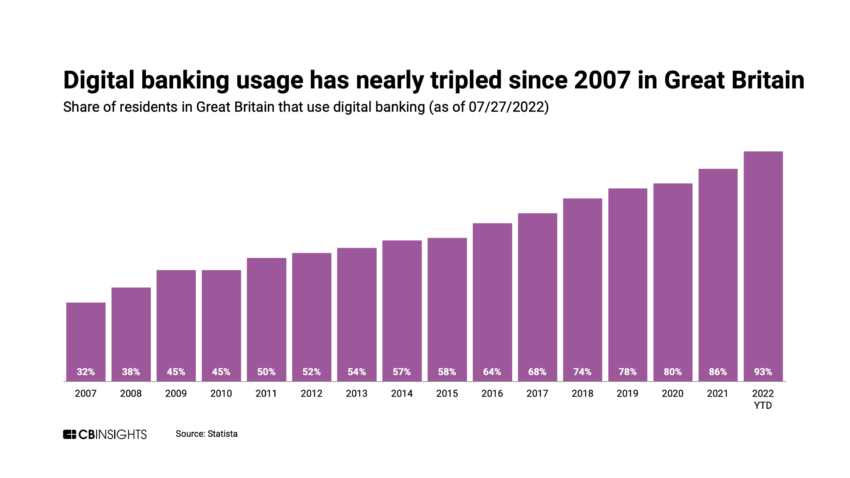

Una nueva generación de bancos

Imagine el sector financiero como un ecosistema bullicioso. Entre las imponentes instituciones de los bancos tradicionales, una nueva raza, conocida como bancos retadores, está cobrando impulso.

Estas entidades ágiles y ágiles se están aventurando estratégicamente en nichos de mercado que sus contrapartes establecidas suelen pasar por alto.

Su atractivo radica en sus ofertas innovadoras y centradas en el cliente, y algunos incluso se aventuran en las criptomonedas. Para los clientes que buscan servicios bancarios más adaptables, el atractivo es innegable.

El poder suizo en los mercados emergentes

Ahora dirijamos nuestra mirada a Suiza, hogar de Blue Earth Capital. Esta firma, en colaboración con Apis Partners, apuesta por Tyme Group, entidad de banca digital con sede en Singapur.

Su modelo de negocios es intrigante: los clientes objetivo son principalmente poblaciones no bancarizadas, personas tradicionalmente ignoradas por la industria bancaria.

Es un intento audaz de cerrar el abismo entre los desatendidos y el sofisticado mundo de la banca.

Desempaquetando la ambición de Tyme Group

Tyme Group se ha hecho un nombre en el mundo de la banca con su vertiginoso ritmo de crecimiento. No es solo la velocidad de su expansión lo que llama la atención, sino su elección de destino: los mercados emergentes.

Estos mercados, a menudo a la sombra de la banca tradicional, son el enfoque principal de Tyme. Es un movimiento audaz, que apunta a una estrategia comercial audaz, pero también invita al escrutinio.

Hablemos de números. En una ronda de financiación reciente, las arcas de Tyme aumentaron significativamente, gracias en parte a la inversión de Blue Earth Capital y Norrsken.

La afluencia de fondos refuerza las aspiraciones de Tyme, pero también plantea una pregunta crítica: ¿a qué costo se produce esta rápida expansión?

Alcance de clientes sin precedentes

Tomemos Sudáfrica como ejemplo. En este país, TymeBank cuenta con la asombrosa cifra de siete millones de clientes. Para muchas de estas personas, TymeBank no es solo una opción bancaria, es su primer acceso a los servicios bancarios.

Un salvavidas invaluable en una era en la que la inclusión financiera ya no es un lujo sino una necesidad.

Un nuevo amanecer en Filipinas

Retroceda hasta octubre de 2022, cuando se lanzó GoTyme en Filipinas. Al igual que su entidad hermana en Sudáfrica, GoTyme tenía como objetivo proporcionar servicios financieros esenciales a los inversores sin bancarización y con menos conocimientos financieros.

La democratización de los servicios financieros, tal como la describe el CEO de TymeBank, Coen Jonker, parece estar en pleno apogeo.

A pesar de la narrativa prometedora, el viaje de los bancos retadores está lejos de ser una vela tranquila. Estas instituciones enfrentan un conjunto único de desafíos, siendo el más crucial sus iniciativas Know-Your-Customer (KYC).

Los bancos tradicionales más grandes a menudo tienen amplios recursos para verificar las identidades de sus clientes, un lujo que los bancos retadores pueden tener dificultades para permitirse.

Un elogio no deseado

La Autoridad de Conducta Financiera del Reino Unido ofrece una perspectiva aleccionadora. Una revisión de 2022 reveló una deficiencia impactante entre los bancos retadores: una grave incapacidad para verificar los antecedentes de sus clientes.

Es un problema serio con implicaciones profundas. Estos bancos expertos en tecnología y amigables con los clientes podrían convertirse involuntariamente en conductos de delitos financieros.

¿Están los clientes en riesgo con Challenger Banks?

Esto plantea una pregunta fundamental: ¿están los bancos retadores poniendo en peligro a sus clientes? ¿Están poniendo inadvertidamente a los inversores y clientes poco sofisticados en riesgo de perder su riqueza ganada con tanto esfuerzo?

Para responder a esto, debemos considerar la preocupación clave aquí: procedimientos inadecuados de Conozca a su cliente (KYC).

Los bancos retadores, en su búsqueda por servir rápidamente a los no bancarizados y desatendidos, pueden no tener las sólidas medidas KYC que son típicas en las instituciones bancarias tradicionales.

Esta brecha puede generar un suelo fértil para actividades fraudulentas, lo que podría convertir a estos bancos en conductos involuntarios de delitos financieros.

Imagine un cliente poco sofisticado que cae presa de un esquema de fraude o un inversionista novato involucrado sin saberlo en un esquema de lavado de dinero.

Estas situaciones no solo resultan en pérdidas financieras, sino que también generan angustia emocional y daños a la reputación. Además, si estos hechos se vuelven comunes, podría desanimar a los clientes potenciales a utilizar dichos servicios bancarios, lo que en última instancia frustraría el propósito de la inclusión financiera.

Por lo tanto, la prisa por democratizar los servicios financieros podría, paradójicamente, poner en riesgo considerable la riqueza de las mismas personas a las que pretenden empoderar.

Por lo tanto, si bien los bancos retadores están abriendo nuevas posibilidades, deben andar con cuidado para asegurarse de no poner en peligro la seguridad financiera de sus clientes.

El enigma de KYC

Para comprender completamente los riesgos , se debe profundizar en la importancia de KYC. En esencia, es un proceso utilizado por los bancos para confirmar la identidad de sus clientes, asegurando así que no estén involucrados en corrupción, lavado de dinero u otros delitos financieros.

El proceso no solo es crucial para la integridad del sistema financiero, sino también para la protección de los clientes.

Los sólidos procedimientos KYC ayudan a promover un entorno bancario seguro, lo que reduce el riesgo de fraude y lavado de dinero.

Para los bancos retadores con sistemas de cumplimiento más débiles, el peligro aumenta significativamente. En consecuencia, estas instituciones podrían convertirse sin saberlo en un refugio para los hackers, lo que llevaría a la explotación de clientes e inversores poco sofisticados.

Challenger Banks: posibles repercusiones

¿Qué significa esto para quienes invierten en estos bancos? Para los inversionistas no bancarizados y poco sofisticados, esto podría resultar en pérdidas financieras significativas y victimización por fraude.

Además, podría conducir a la exclusión financiera si estos bancos retadores se enfrentan a una acción regulatoria o, en el peor de los casos, a la insolvencia.

Teniendo en cuenta los riesgos potenciales para los clientes e inversores vulnerables, uno debe cuestionar la conciencia social detrás de la financiación de tales entidades.

¿Es ético apoyar un modelo bancario que podría poner en riesgo a las mismas personas a las que pretende servir? Si bien el impulso por la inclusión financiera es encomiable, los medios para ese fin deben ser igual de conscientes socialmente.

Llamado urgente para mejorar las regulaciones

La existencia de bancos retadores no es el tema en cuestión; más bien, el enfoque debe estar en mejorar los estándares regulatorios. Los gobiernos y los organismos reguladores deben trabajar incansablemente para garantizar que estos bancos cumplan con los estrictos requisitos de KYC.

Después de todo, lo que está en juego es la seguridad de los consumidores.

En cuanto a los inversores en bancos retadores, deben seguir siendo diligentes. Es fundamental analizar no solo el potencial de crecimiento y la rentabilidad, sino también las implicaciones sociales y éticas de sus inversiones.

Un inversionista responsable debe considerar si su inversión está contribuyendo a la inclusión financiera o facilitando inadvertidamente los delitos financieros.

La dualidad de los bancos Challenger

El ascenso de los bancos retadores es un arma de doble filo. Si bien brindan la promesa de inclusión financiera y soluciones bancarias innovadoras, sus deficiencias pueden poner en riesgo la seguridad financiera de las poblaciones vulnerables.

Por lo tanto, la conciencia social de financiar este tipo de empresas es de hecho un tema complejo que amerita mayor exploración y debate.

Trusted

Descargo de responsabilidad

Descargo de responsabilidad: siguiendo las pautas de Trust Project, este artículo presenta opiniones y perspectivas de expertos de la industria o individuos. BeInCrypto se dedica a la transparencia de los informes, pero las opiniones expresadas en este artículo no reflejan necesariamente las de BeInCrypto o su personal. Los lectores deben verificar la información de forma independiente y consultar con un profesional antes de tomar decisiones basadas en este contenido.