El CEO de OKX, Star Xu, acusó a Binance de provocar la crisis del 10 de octubre que borró casi 19 mil millones de dólares del mercado cripto.

Xu alega que la agitación fue causada por la agresiva campaña de marketing de Binance para el dólar sintético USDe de Ethena.

El CEO de OKX critica la promoción “irresponsable” de USDe por parte de Binance

En una publicación del 31 de enero en X (antes Twitter), Xu afirmó que la caída del mercado no fue un accidente aleatorio por la complejidad, sino un fracaso previsible de la gestión de riesgos.

“Sin complejidad. Sin accidente. El 10/10 fue causado por campañas de marketing irresponsables de ciertas compañías”, expresó.

Xu aseguró que la campaña de adquisición de usuarios de Binance para el dólar sintético USDe de Ethena fomentó el uso excesivo de apalancamiento. Argumentó que esto generó una fragilidad sistémica que colapsó bajo presión del mercado.

Según el director ejecutivo de OKX, Binance ofrecía un rendimiento anual del 12% en USDe. Esto permitía a los usuarios usar el activo como colateral en términos comparables a los de stablecoins tradicionales como USDT y USDC.

Xu sostuvo que esto creó un “ciclo apalancado”, donde los traders convertían stablecoins tradicionales en USDe para obtener rendimientos. Afirmó que esta actividad infló artificialmente el APY percibido del token hasta tasas de hasta 70%.

“Esta campaña permitió a los usuarios apalancar USDe como colateral con el mismo trato que USDT y USDC, sin límites efectivos”, escribió Xu.

A diferencia de las stablecoins tradicionales respaldadas por equivalentes en efectivo, USDe utiliza una estrategia de cobertura delta-neutral que, según Xu, conlleva “riesgos estructurales de nivel fondo de cobertura”.

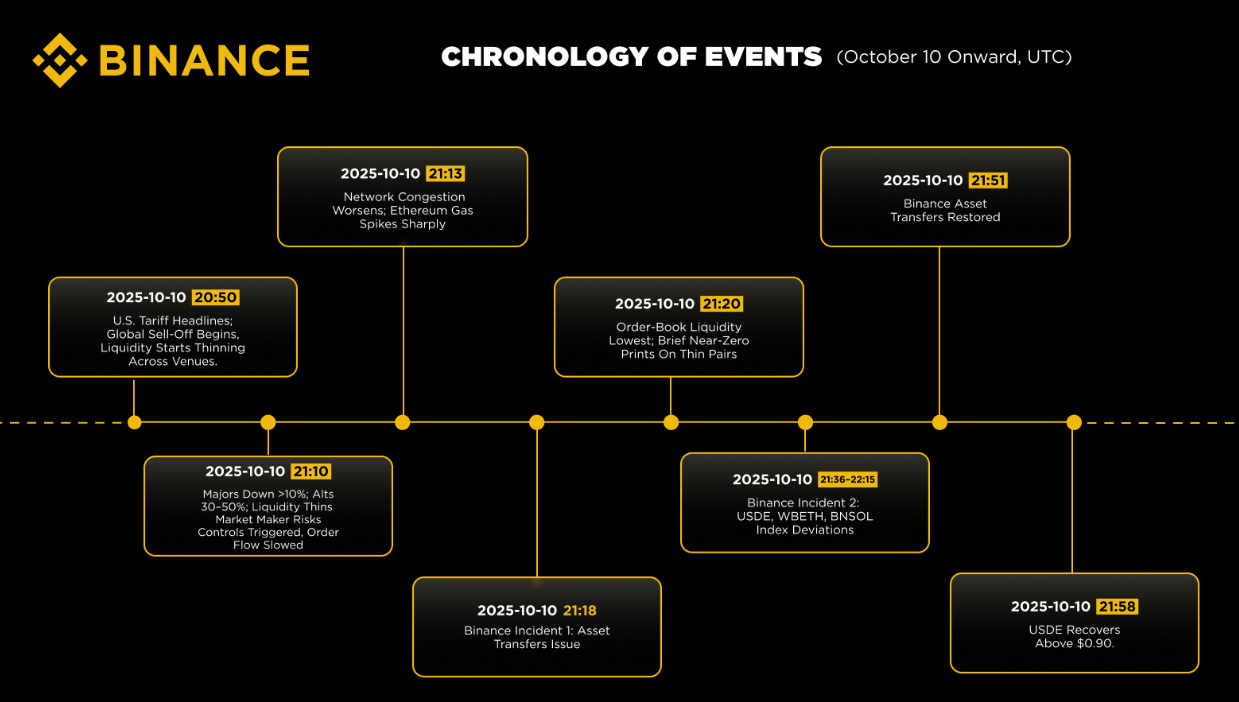

Cuando hubo volatilidad el 10 de octubre, Xu afirma que este apalancamiento se deshizo violentamente. La consiguiente pérdida de paridad de USDe desencadenó una cascada de liquidaciones que los motores de riesgo no lograron contener, afectando especialmente a activos como WETH y BNSOL.

Según Xu, algunos tokens se negociaron brevemente a niveles cerca de cero, y la “estabilidad” artificial de USDe ocultó la acumulación de riesgo sistémico hasta que fue demasiado tarde.

“Como la mayor plataforma global, Binance tiene una influencia enorme—y una responsabilidad correspondiente—como líder de la industria. La confianza a largo plazo en el cripto no puede construirse sobre juegos de rendimiento a corto plazo, apalancamiento excesivo o prácticas de marketing que ocultan riesgos”, concluyó.

Sin embargo, los principales actores de la industria han rechazado enérgicamente la versión de Xu, citando datos de transacciones que contradicen su relato.

Binance y Ethena refutan la teoría de OKX

Haseeb Qureshi, socio director de Dragonfly, argumentó que la teoría de Xu no explica el orden de los hechos. Según Qureshi, el precio de Bitcoin tocó fondo 30 minutos antes de que el USDe perdiera su paridad en Binance.

“Está claro que USDe no pudo haber causado la cascada de liquidaciones”, declaró Qureshi, calificando las acusaciones como un error en la causa y el efecto.

Además, señaló que la pérdida de paridad de USDe fue un evento aislado en el libro de órdenes de Binance, mientras que la espiral de liquidaciones fue a nivel de mercado.

“Si la ‘pérdida de paridad’ de USDe no se propagó por el mercado, no puede explicar cómo en todos los exchanges hubo grandes liquidaciones”, agregó Qureshi.

El fundador de Ethena Labs, Guy Young, también refutó las afirmaciones de Xu. Citó datos del libro de órdenes que demuestran que la discrepancia de precio de USDe ocurrió solo después de que el mercado en general ya se había desplomado.

Binance, por su parte, sostuvo que el problema surgió de un “vacío de liquidez” y no de sus productos.

El exchange publicó datos que indican que la liquidez de Bitcoin era “cero o casi cero” en la mayoría de las principales plataformas durante la caída. Este mercado tan delgado creó un escenario donde las ventas mecánicas empujaron los precios a la baja de forma desproporcionada.

El exchange también negó cualquier manipulación sistémica, atribuyendo la acción caótica de los precios a que los creadores de mercado retiraron inventario en respuesta a la volatilidad extrema y la latencia de las API.

No obstante, este conflicto destaca la intensificación de la guerra de culpas entre los principales exchanges de criptomonedas mientras siguen bajo escrutinio por la fragilidad estructural que se reveló durante el incidente del 10 de octubre.