La primera semana de 2026 ofreció a los inversores un recordatorio poco romántico: cuando la narrativa macro pasa de “crecimiento e inflación” a “riesgo institucional y de gobernanza”, el rendimiento ya no depende de cuál historia suena mejor, sino de qué activos parecen más independientes bajo presión.

La fortaleza relativa del oro y la plata, junto con la debilidad relativa de BTC y ETH, muestra ese reajuste. Los activos duros compiten por una “prima de independencia”, mientras que los principales criptoactivos cada vez más se negocian como riesgos en dólares de alta volatilidad. Esto no quiere decir que las criptomonedas hayan perdido su argumento a largo plazo.

Es que, en el marco actual, el mercado se centra en tres preguntas: ¿En qué se liquida? ¿Quién es el comprador marginal? ¿En qué grupo de riesgo se encuentra dentro de una cartera? En estos aspectos, la brecha entre los metales preciosos y las criptomonedas se amplía.

Apalancamiento denominado en dólares y “riesgo institucional”

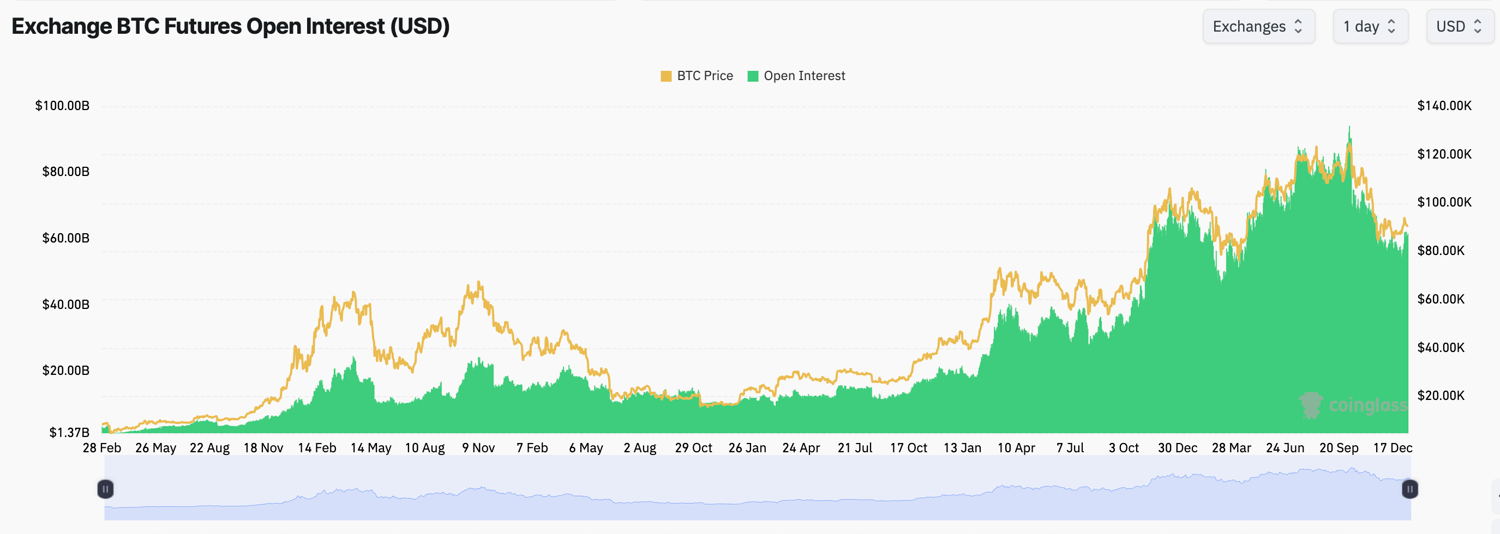

Mirar rápidamente hacia atrás a Bitcoin en el último año ayuda. Durante el rally del “Liberation Day” en abril pasado, BTC primero se estabilizó y después rebotó, marcando un nuevo máximo de 126,000 dólares seis meses después. La narrativa del “oro digital” importó, pero el verdadero acelerador fueron los derivados liquidados en dólares.

De marzo a octubre de 2025, el interés abierto en los contratos Delta 1 de BTC subió de unos 46 mil millones de dólares a más de 92 mil millones de dólares, dando a BTC un fuerte apoyo por apalancamiento y ayudando a que superara al oro en el corto plazo. Después del pico, una amplia reducción del apalancamiento en cripto y el cambio de expectativas institucionales empujaron a BTC a una caída sostenida; el oro, en cambio, siguió subiendo.

Un detalle importante: a medida que USDT/USDC y otras stablecoins se han consolidado, el apalancamiento en dólares (no apalancamiento con margen en la moneda) ha impulsado cada vez más el movimiento marginal.

A medida que la exposición se toma a través de canales más estandarizados y apalancados—exchanges, perps, productos estructurados—el comportamiento es más “tipo cartera”: se añade riesgo cuando el mercado está alcista, y se recorta como parte de una reducción del presupuesto de riesgo.

Ya sea por precio en dólares, colateral en dólares o coberturas entre activos alrededor de la curva de tasas de Estados Unidos, BTC encaja fácilmente en el mismo marco de riesgo basado en dólares. Así que cuando la liquidez del dólar se reduce, sea cual sea el detonante, BTC suele ser de los primeros en sentir los efectos de la reducción de riesgo.

Dicho de otra manera, el mercado no ha “dejado de creer” repentinamente en el oro digital. Cada vez trata más a BTC como un factor macro negociable—más cercano a una beta de dólar de alta volatilidad que a una reserva de valor fuera del sistema.

Lo que se vende no es tanto BTC spot sino la exposición a BTC en dólares. Cuando el apalancamiento es lo suficientemente grande como para que los flujos dominen a los fundamentales, BTC se comporta como un activo de riesgo clásico, sensible a la liquidez, las tasas reales y la política fiscal.

El oro es diferente—al menos por ahora. Su precio todavía depende principalmente de la oferta y demanda al contado y no tanto del apalancamiento. También mantiene características monetarias y es ampliamente aceptado como colateral: una especie de moneda fuerte fuera del sistema oficial. Esto lo convierte en uno de los pocos activos que no dependen directamente de la política fiscal y monetaria del día a día.

En este entorno, eso importa. La administración Trump ha sumado incertidumbre macroeconómica y política (piense en lo que pasó en Venezuela y Minnesota). Para los inversores globales, tener activos en dólares y apalancamiento en dólares ya no se siente como “aparcar el barco en un puerto seguro”; incluso a nivel de precio y liquidación, implica riesgos institucionales difíciles de modelar que pueden desafiar la previsibilidad de las reglas del mercado.

Como consecuencia, reducir la exposición sintética al riesgo de la política de Estados Unidos es una decisión sensata. Los activos más ligados al sistema del dólar—y que se comportan como activos de riesgo bajo presión—tienden a ser los primeros que se recortan. Por el contrario, los activos que son más independientes del crédito soberano y menos dependientes de infraestructura financiera “permisionada” se ven más favorables en el mismo modelo de riesgo.

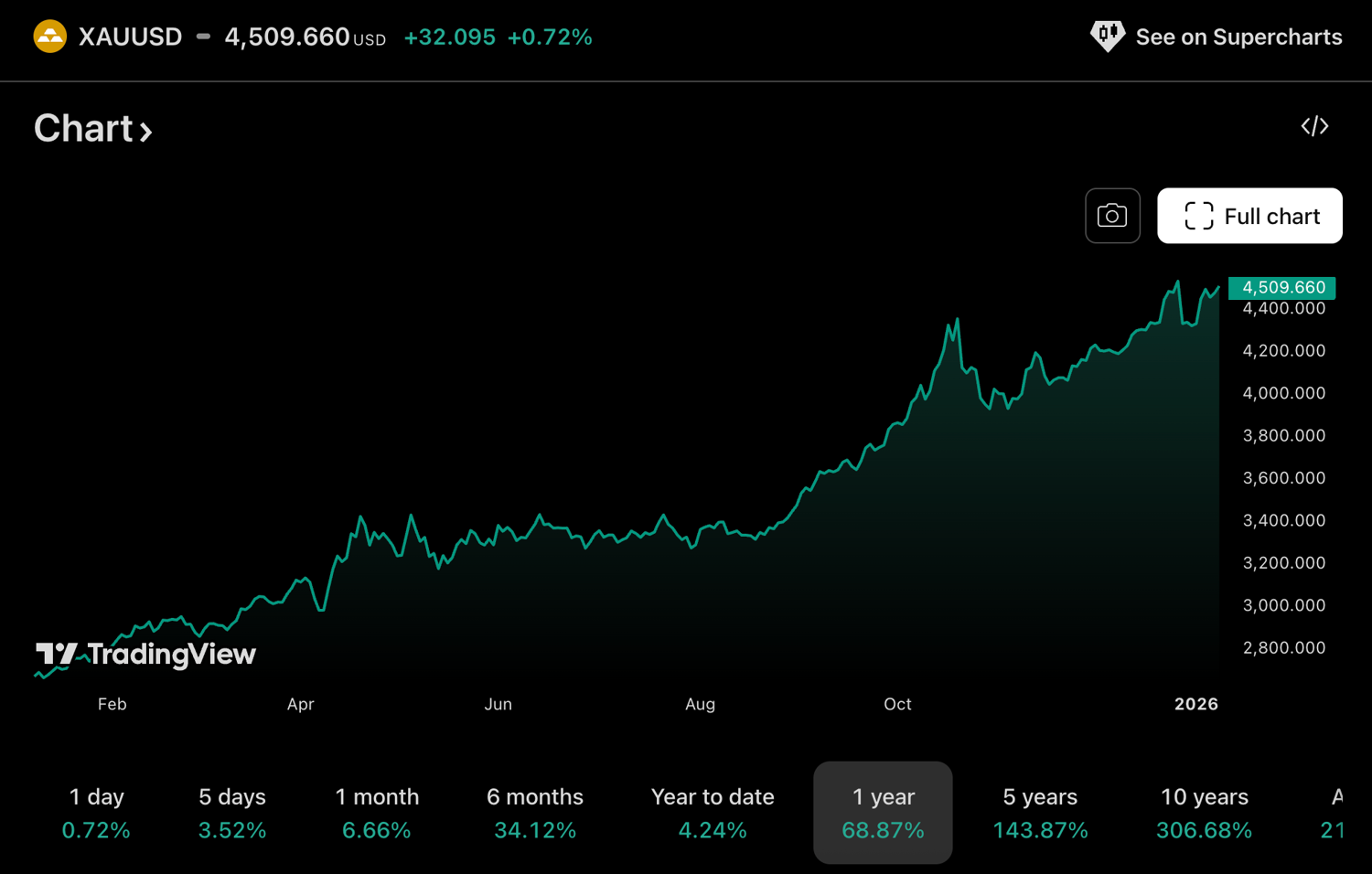

Eso es un viento en contra para las criptomonedas y un viento a favor para los metales preciosos: la independencia es el punto clave. Cuando los mercados temen cambios en los límites de las políticas y una menor previsibilidad de las reglas, el oro (y otros metales preciosos) obtiene una mayor prima de independencia.

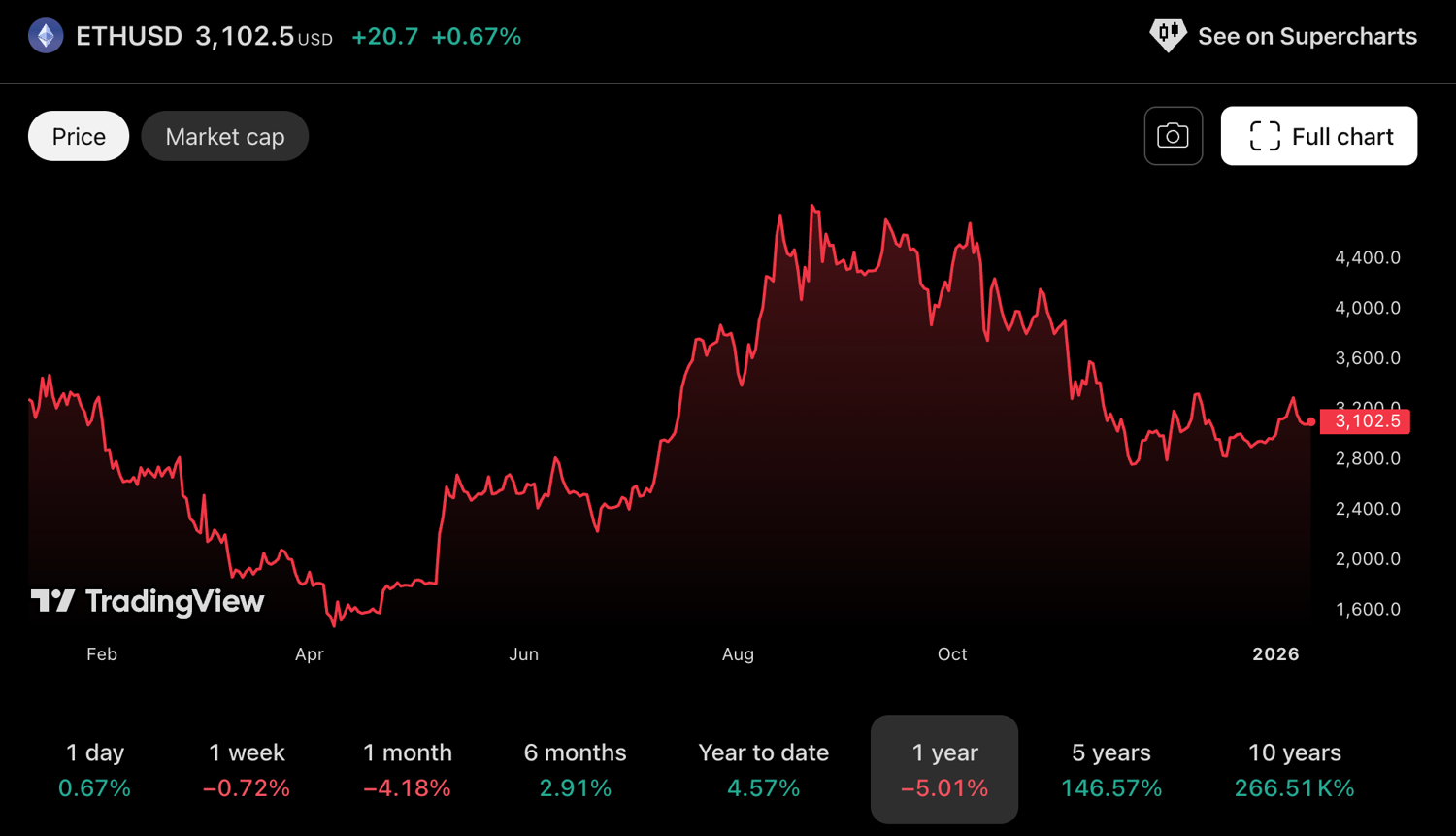

Desde 2025, esa prima se ha hecho más visible. Una comparación interesante es la de la plata con ETH. En la imaginación pública, ETH fue conocida alguna vez como “la plata digital” (y, en la era PoW, posiblemente lo era). Ambos han sido vistos como activos de menor capitalización, más propensos a squeezes y movimientos impulsados por apalancamiento.

Pero ETH, un activo similar a una acción, profundamente ligado al sistema del dólar, hace tiempo perdió cualquier prima de independencia. La plata, como una de las “monedas fuertes offshore” históricas, no la ha perdido. Los inversores claramente están dispuestos a pagar por esa independencia.

El “descuento beta del dólar”

El apalancamiento en dólares es también una razón clave por la que los mercados de opciones siguen estructuralmente bajistas sobre BTC y ETH. El “efecto año nuevo” elevó ambos brevemente en las primeras sesiones, pero no cambió las posiciones a más largo plazo.

Durante el último mes, a medida que los inversores siguen evaluando el aumento del riesgo institucional en activos en dólares, el pesimismo bajista a largo plazo en BTC y ETH se ha fortalecido aún más. Hasta que la cuota de apalancamiento en dólares baje de manera significativa, la “independencia en medio de la incertidumbre institucional” probablemente seguirá como el principio organizador del mercado.

Al mismo tiempo, como se están reduciendo las expectativas de valoración para los activos ligados al dólar, los inversores exigen una mayor prima de riesgo. El rendimiento de los bonos del Tesoro a 10 años sigue alto, en alrededor de 4.2%. Como el Tesoro y la Reserva Federal no pueden controlar totalmente el precio de los bonos a 10 años, ese nivel hace más difícil que los activos de riesgo sean atractivos.

Sin embargo, el “descuento beta del dólar” asociado con el apalancamiento en dólares reduce los retornos estimados para BTC y ETH (a 5.06% y 3.93%, respectivamente). BTC aún puede parecer aceptable; ETH, mucho menos. Por eso, ETH tiene un descuento beta del dólar más profundo: los rendimientos no son competitivos y el potencial de ganancia está limitado. Nada de esto niega el potencial a largo plazo de Ethereum, pero sí cambia las decisiones de inversión en un periodo de un año.

Las criptomonedas, por supuesto, pueden recuperarse: si las condiciones financieras mejoran, la incertidumbre sobre políticas disminuye o el mercado vuelve a valorar el crecimiento y la liquidez, los activos con alta volatilidad responderán naturalmente. Pero los inversores macroeconómicos se enfocan en la clasificación de los activos. Cuando hay mucha incertidumbre institucional, las criptomonedas se comportan como activos de riesgo, mientras que los metales preciosos se ven más como “activos de excepcionalidad”.

Ese es el mensaje para principios de 2026: las criptomonedas no han “fracasado”, simplemente, por ahora, han perdido su lugar como activo independiente en este entorno macroeconómico.

Aviso legal: La información proporcionada aquí no constituye asesoramiento de inversión, asesoramiento financiero, asesoramiento de trading ni ningún otro tipo de asesoramiento, y no debe considerarse como tal. Todo el contenido presentado a continuación es solo con fines informativos.