La reciente debilidad en el oro refleja presiones temporales por la necesidad de dólares a corto plazo, y no un cambio en sus factores clave, ya que la demanda estructural por la diversificación de reservas soberanas sigue vigente, mientras que nuevos canales como la tokenización están expandiendo el alcance global del oro y su base de demanda a largo plazo.

- La debilidad actual del oro a corto plazo es un evento relacionado con la financiación del petrodólar, donde las personas buscan liquidez adicional en dólares para cubrir la demanda fija de energía y sus obligaciones de deuda. La relación tradicional entre el oro y las tasas de interés reales aún puede ejercer algo de presión sobre el precio, aunque este vínculo se ha debilitado mucho desde 2022.

- El impulso principal para el oro en los últimos años ha sido la diversificación de reservas y protección contra la devaluación, liderados por la demanda soberana y no depende de las tasas de interés. La venta reciente no cambia esa idea.

- El oro tokenizado es una nueva fuente de demanda, ya que permite un canal de distribución que puede llegar a más de 5 mil millones de personas en mercados emergentes, quienes buscan activos que mantengan su valor.

Dos canales, una sorpresa

El precio del oro ha caído mucho desde que la guerra entre Estados Unidos e Irán provocó un aumento del petróleo, casi borrando las ganancias del año. Esta caída se explica por dos canales distintos, ambos relacionados con el shock del petróleo.

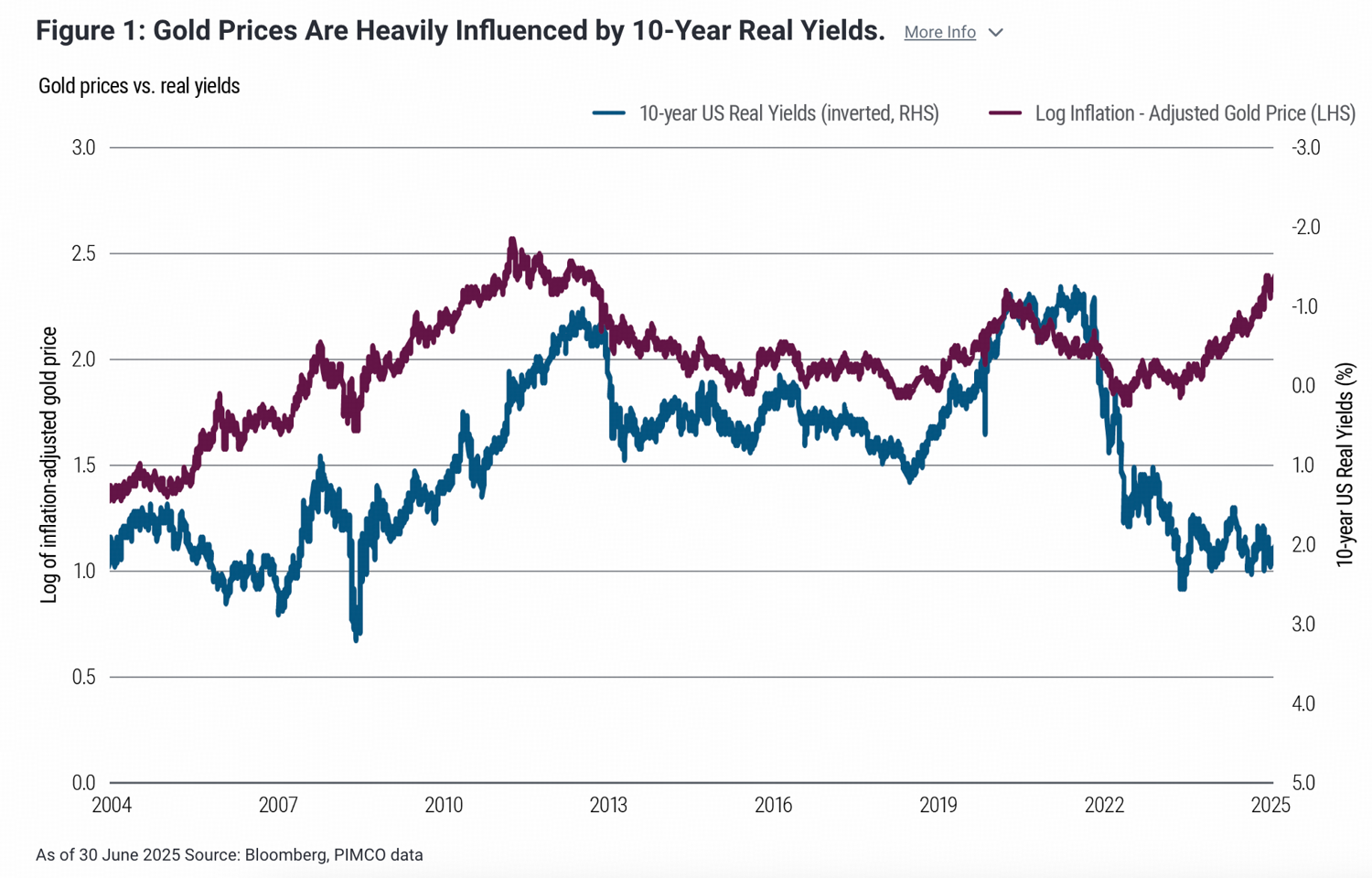

Mayores tasas reales

La tasa real es el rendimiento nominal de los bonos menos la expectativa de inflación, y antes era el principal ancla a largo plazo para el oro.

El rendimiento nominal a 10 años de los bonos estadounidenses (US10Y) ha subido desde principios de marzo, pasando de 3.96% a 4.39% debido al conflicto en Medio Oriente, que elevó los precios de la energía y renovó las preocupaciones de inflación. De forma similar, la tasa de inflación esperada a 10 años subió de 2.25% a 2.38% en ese periodo, haciendo que el TIPS a 10 años (medida de tasas reales) haya subido de 1.70% a 2.00%. Como el oro no genera ingresos, cuando sube la tasa libre de riesgo, sube el costo de oportunidad de mantener oro, y el capital se mueve a otros activos. Este mecanismo es constante en los diferentes ciclos.

Sin embargo, esta relación se ha debilitado desde 2022. El oro siguió subiendo incluso con tasas reales más altas entre 2022 y 2025, apoyado por fuertes compras de bancos centrales, demanda de cobertura ante riesgos geopolíticos y déficits fiscales persistentes en Estados Unidos.

Restricción de financiamiento en petrodólares

Aunque la relación inversa a largo plazo entre el oro y las tasas reales todavía tiene cierto poder para explicar el precio, se ha debilitado mucho desde 2022. Esto sugiere que existe otro canal relevante que explica la caída del metal precioso: una escasez global de dólares.

Las economías importadoras de petróleo, como China, India, Europa, Japón y Corea del Sur, compran juntas cerca del 70% del crudo global. Con los precios del petróleo subiendo más del 40%, el costo en dólares de la misma cantidad de energía ha aumentado mucho. Estos países necesitan conseguir muchos más dólares para pagar el petróleo, pero sus ingresos por exportaciones y flujos de caja cambian lentamente. Esta mayor demanda de dólares es estructuralmente inelástica: no se pueden posponer las importaciones de energía, y la mayoría de las deudas internacionales tienen pagos fijos en dólares que deben hacerse puntualmente.

Esta situación genera una escasez temporal de dólares, que se refleja en el aumento del índice del dólar.

Esta dinámica va más allá del nivel nacional. Empresas y familias también necesitan más liquidez para cubrir el aumento de los costos de energía, y la fuente más rápida es vender activos. Se venden activos líquidos, como el oro y las acciones, para obtener dólares rápidamente. La alta liquidez y el reconocimiento global del oro lo hacen una fuente preferida de dólares de emergencia, lo que causa ventas rápidas y generalizadas.

El rápido ascenso del oro tokenizado

La actual venta de oro es un evento de liquidez, no un ajuste fundamental al precio. Además, aunque las tasas reales sigan algo elevadas, los dos factores fundamentales que impulsan el metal precioso, la cobertura ante la devaluación y la diversificación de reservas por parte de gobiernos, no dependen de las tasas de interés. Los bancos centrales del mundo que compran oro para reducir su exposición al dólar no se preocupan mucho por el rendimiento del TIPS a 10 años. Los inversores que compran oro para protegerse del riesgo de devaluación y como activo para conservar valor tampoco son sensibles a fluctuaciones de precio a corto plazo.

Ahora existe un nuevo catalizador. La demanda por oro como reserva de valor siempre ha estado limitada por problemas de acceso y distribución. El oro físico requiere custodia y logística, mientras que el oro en papel y los ETF requieren tener una cuenta en un bróker y acceso bancario, algo que gran parte de la población mundial no tiene. El mercado potencial del oro ha sido limitado por la infraestructura necesaria para acceder a él.

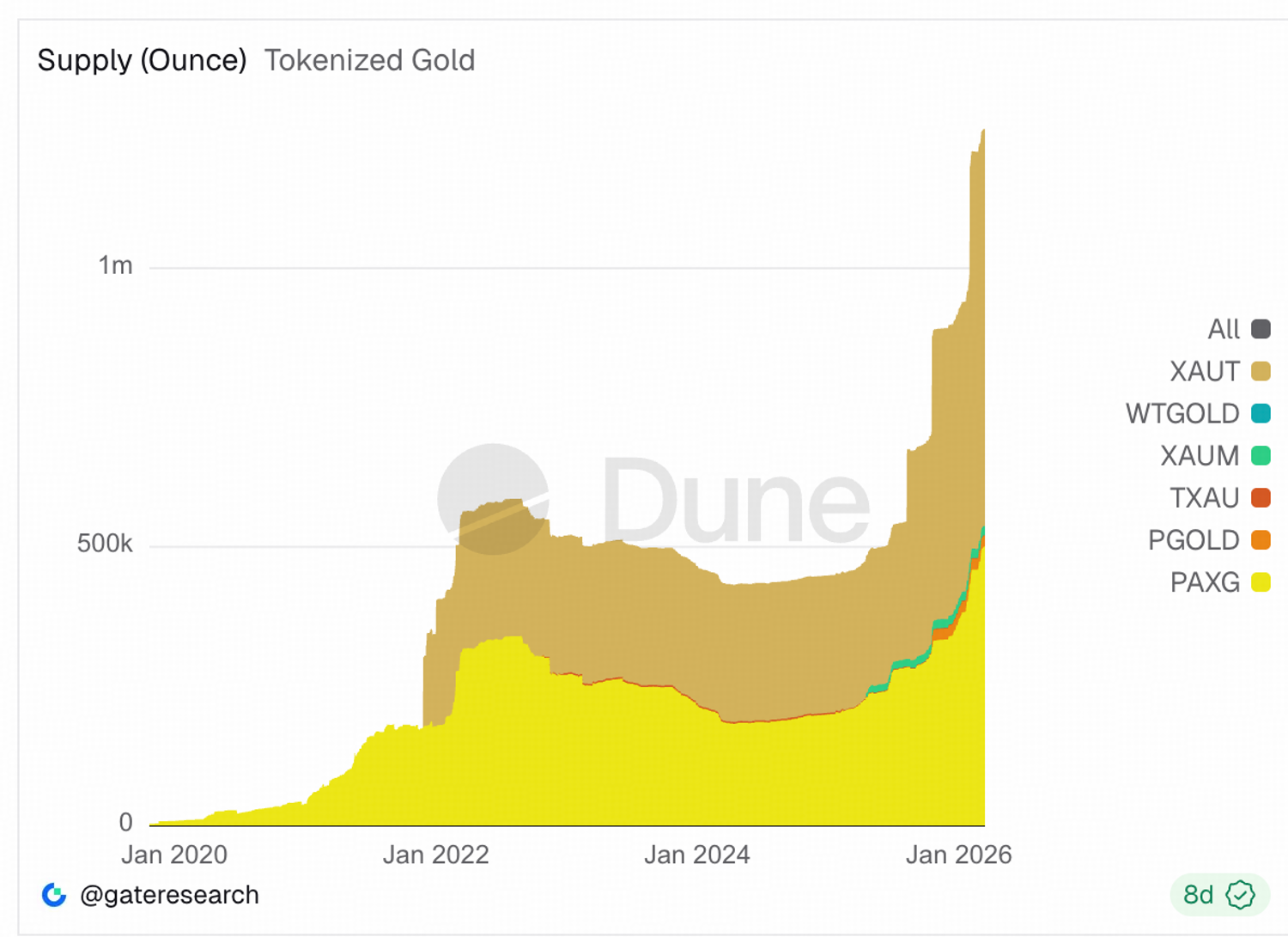

El oro tokenizado elimina esa fricción. Cualquier persona con un teléfono móvil puede exponer su dinero al oro físico respaldado, sin necesidad de cuenta bancaria, bróker ni logística de custodia. La cantidad total de oro tokenizado ha crecido muy rápido desde finales de 2025. Aunque el tamaño total sigue siendo pequeño, con menos de 40 toneladas en comparación con las alrededor de 216.265 toneladas métricas de reservas de oro sobre la tierra estimadas por el World Gold Council (2025), el ritmo de crecimiento es significativo. En el último medio año, la oferta total de oro tokenizado se duplicó.

Tether Gold (XAUT) y Paxo Gold (PAXG) dominan el mercado con más del 95% de participación. Este duopolio refleja barreras estructurales de entrada. Lanzar productos digitales de oro requiere que los emisores construyan relaciones de custodia, cumplan normas de auditoría y cumplimiento, y gestionen la logística de redención.

Recientemente, la mayor asociación mundial de oro, el World Gold Council, anunció que está desarrollando una infraestructura compartida para que los productos digitales de oro sean interoperables, escalables y más fáciles de lanzar. El sistema propuesto se organiza en tres capas. Una capa física manejaría la obtención, almacenamiento, transporte y redención del metal dorado real. Una capa digital se encargaría de la emisión, los registros de propiedad y la gestión del ciclo de vida del producto. Por último, una capa de interfaz permitiría a los emisores crear sus propias experiencias de usuario sobre la infraestructura compartida. Con este modelo, los emisores competirían en experiencia de usuario, precios y distribución, no en infraestructura de custodia.

Calculando el tamaño del mercado potencial

Para estimar el tamaño potencial del mercado del oro tokenizado, podemos usar el mercado de ETF de oro como referencia. Los ETF globales de oro llegaron a 4.025 toneladas al final de 2025, mientras que el oro tokenizado actualmente está alrededor de 37 toneladas, menos del 1% del tamaño de los ETF. Sin embargo, la tasa de crecimiento es mucho mayor: solo en el segundo semestre de 2025, la oferta de oro tokenizado creció más del 100%.

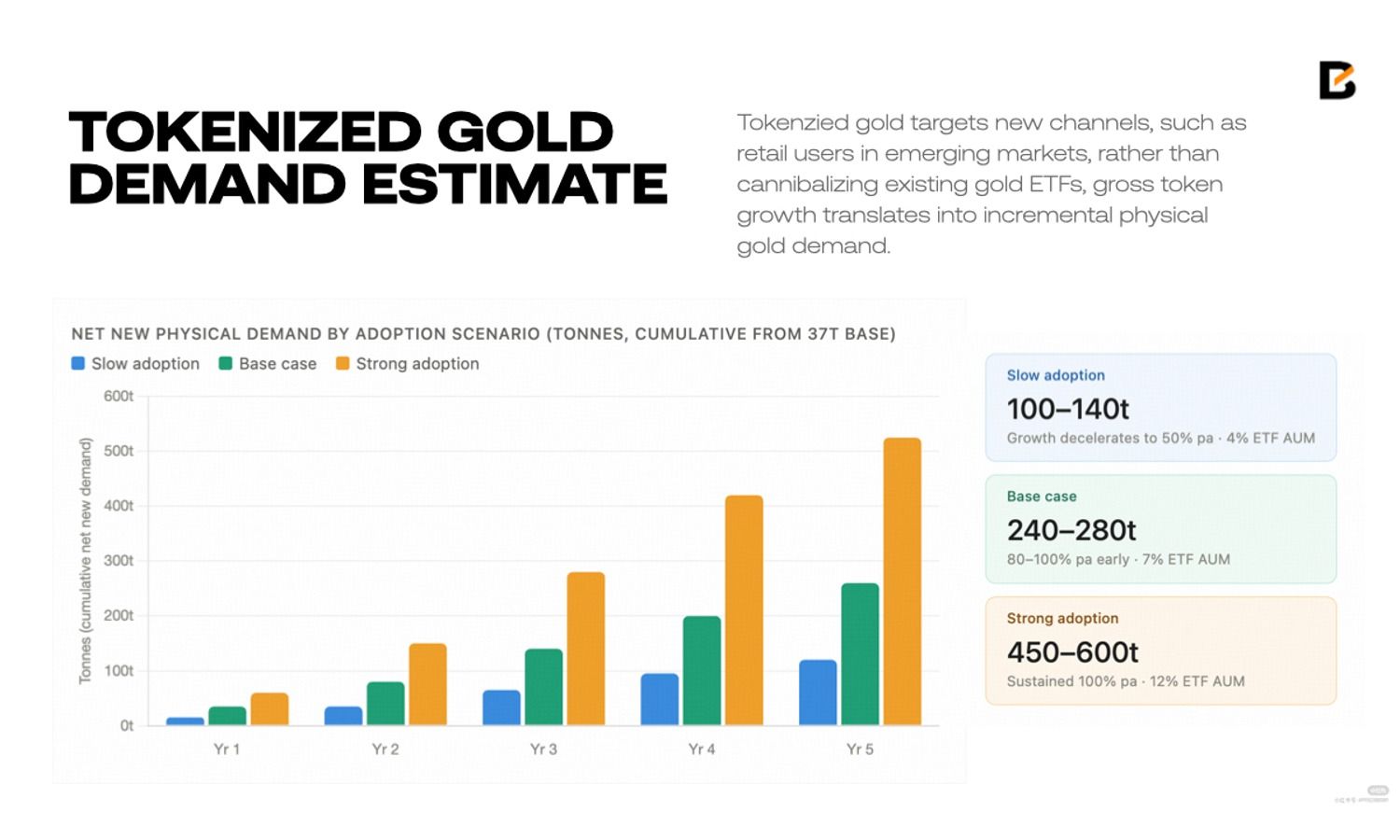

Debido a que el oro tokenizado apunta a nuevos canales, como los usuarios minoristas en mercados emergentes, y no sustituye a los ETF de oro existentes, el crecimiento bruto de los tokens significa una demanda física de oro adicional.

Si el mercado de oro tokenizado mantiene una tasa de crecimiento anual de 80-100%, la demanda física neta acumulada podría superar las 240 toneladas en los próximos cinco años y alcanzar el 7% del actual mercado de ETF de oro. Si asumimos una tasa de crecimiento más moderada de 50% por año, la demanda adicional estaría entre 100-140 toneladas.

La iniciativa de infraestructura de WGC es un impulso adicional en esta tendencia, ya que el crecimiento que vemos ahora ocurre solo con los dos emisores actuales. Si se implementa una infraestructura digital de oro compartida, el mercado dirigido podría ser aún mayor, lo que haría la estimación más optimista.

Conclusión

La debilidad reciente del oro está relacionada con un evento de financiamiento de petrodólares, donde las personas buscan más liquidez en dólares para cubrir la demanda energética y obligaciones de deuda. La relación tradicional entre oro y tasas de interés reales todavía puede ejercer algo de presión bajista en el precio, aunque esta conexión se ha debilitado mucho desde 2022.

El motivo principal para comprar el metal precioso en los últimos años ha sido la diversificación de reservas y la defensa contra la depreciación monetaria, impulsado por la demanda de gobiernos y no depende de las tasas de interés. La venta reciente no cambia esa idea principal.

El oro tokenizado representa una nueva fuente de demanda, mediante un canal que puede llegar a más de 5 mil millones de personas en mercados emergentes con alta necesidad de proteger el valor de su dinero.

Aviso legal: La información proporcionada aquí no constituye un consejo de inversión, consejo financiero, consejo de trading ni ningún otro tipo de asesoramiento y no debe considerarse como tal. Todo el contenido presentado a continuación es solo para fines informativos.