Siguiendo el ejemplo de Strategy, las empresas invierten cada vez más en Bitcoin, una tendencia impulsada por el aumento del precio de la criptomoneda. Sin embargo, estas adquisiciones masivas generan preocupaciones sobre un colapso del mercado si las empresas se ven obligadas a vender y cuestionan el ethos descentralizado de Bitcoin.

Representantes de Bitwise, Komodo Platform y Sentora afirman que los beneficios superan en gran medida los riesgos. Aunque las empresas pequeñas y sobreapalancadas podrían quebrar, su impacto en el mercado sería mínimo. No prevén riesgos inminentes, ya que empresas exitosas como MicroStrategy no muestran signos de liquidar activos.

La creciente tendencia de la adopción de Bitcoin

El número de empresas que se unen a la tendencia de adquisición corporativa de Bitcoin está creciendo. Mientras que Standard Chartered informó recientemente que al menos 61 empresas que cotizan en bolsa compraron cripto, Bitcoin Treasuries informa que el número ha alcanzado 130.

A medida que Strategy (anteriormente MicroStrategy) continúa acumulando miles de millones en ganancias no realizadas de sus agresivas adquisiciones de Bitcoin, impulsadas por un aumento en el precio de Bitcoin, es probable que más empresas sigan su ejemplo:

“El índice de acciones Wilshire 5000 literalmente incluye 5000 empresas que cotizan en bolsa solo en EEUU. Es muy probable que veamos una aceleración significativa en la adopción de Bitcoin en las tesorerías corporativas este año y en 2026 también”, dijo André Dragosch, Jefe de Investigación de Bitwise en Europa, a BeInCrypto.

Las razones que alimentan su creencia son múltiples.

¿Cómo se compara la volatilidad de Bitcoin con otros activos?

Aunque volátil, Bitcoin ha demostrado históricamente rendimientos excepcionalmente altos en comparación con clases de activos tradicionales como acciones y oro:

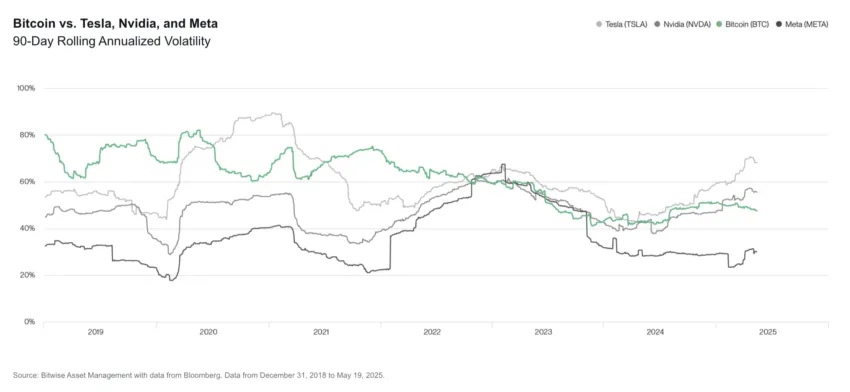

“Un dato particularmente interesante es la volatilidad de Bitcoin en comparación con las principales acciones tecnológicas, como Tesla y Nvidia. Muchos inversores dicen, ‘Nunca invertiría en algo tan volátil como Bitcoin,’ explicó Ryan Rasmussen, Jefe de Investigación en Bitwise, y agregó, “Al mismo tiempo, la mayoría de los inversores poseen Tesla y Nvidia (ya sea directamente o a través de fondos indexados como el S&P 500 y Nasdaq-100). En los últimos meses, Tesla y Nvidia han sido más volátiles que Bitcoin.”

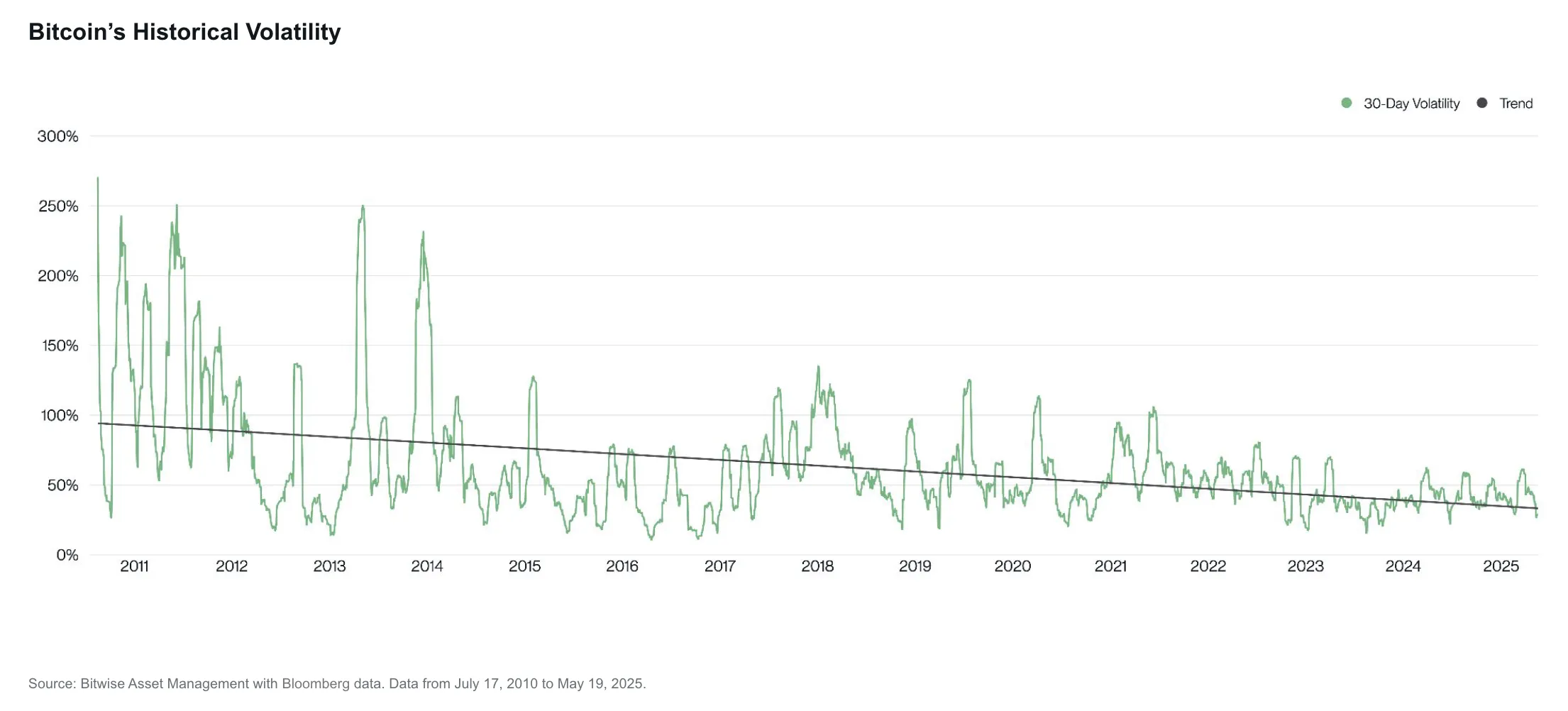

Aunque el rendimiento pasado no garantiza retornos futuros, el rendimiento actual de Bitcoin, que ha sido particularmente estable, puede motivar a más empresas a comprar el activo:

“La volatilidad de Bitcoin ha disminuido con el tiempo, una tendencia que se mantendrá en el futuro previsible. A medida que Bitcoin descubra su verdadero precio, la volatilidad se reducirá a casi cero, y ese es el punto en el que la demanda podría disminuir. Mientras haya volatilidad en Bitcoin, es probable que esté aumentando de precio a largo plazo, si el pasado es un indicativo,” dijo Kadan Stadelmann, Director de Tecnología en Komodo Platform, a BeInCrypto.

Mientras tanto, a medida que los mercados globales enfrentan desafíos económicos, Bitcoin podría convertirse en una opción atractiva para mejorar balances financieros débiles.

¿Bitcoin superará a los refugios seguros tradicionales?

Estados Unidos y la economía global en general han sufrido tensiones geopolíticas, tasas de inflación en aumento y preocupantes déficits fiscales. Visto como “oro digital” y un almacén de valor soberano-neutral, Bitcoin ha despertado el interés de diferentes accionistas, especialmente después del triunfo de Strategy:

“La presión de los accionistas existentes ciertamente aumentará con el tiempo a medida que más empresas adopten tal política corporativa, especialmente si las tasas de inflación comienzan a re-acelerarse debido a los crecientes riesgos geopolíticos y al aumento de la monetización de la deuda fiscal por parte de los bancos centrales. Muchas empresas también operan en una industria saturada de bajo crecimiento con grandes cantidades de deuda, donde la adopción de Bitcoin puede ciertamente aumentar los rendimientos para los accionistas existentes”, explicó Dragosch.

Él predijo que el día en que Bitcoin superara a refugios seguros tradicionales como los bonos del Tesoro de Estados Unidos y el oro eventualmente llegaría. A medida que la adopción aumenta, la volatilidad de Bitcoin disminuirá, convirtiéndolo en un activo competitivo en general:

“La volatilidad de Bitcoin ha estado en una tendencia bajista estructural desde el principio. Las razones clave detrás de este descenso estructural son la creciente escasez debido a los halvings y el aumento de la adopción, lo que tiende a amortiguar la volatilidad. Nuestra expectativa es que la volatilidad de Bitcoin finalmente converja hacia la volatilidad del oro y se convierta en un fuerte contendiente como almacén de valor alternativo y activo de reserva”, dijo.

Mientras tanto, el trasfondo tecnológico de Bitcoin también le daría una ventaja competitiva sobre otras clases de activos:

“Debido a su superioridad técnica en relación con el oro, creemos que hay una alta probabilidad de que Bitcoin podría finalmente interrumpir al oro y otros almacenes de valor como los bonos del Tesoro de EEUU a largo plazo. Esto se volverá cada vez más relevante ante el aumento de los riesgos de deuda soberana a nivel mundial”, agregó Dragosch.

Sin embargo, no todas las empresas son iguales. Mientras que algunas se benefician, otras no.

Diferenciando estrategias corporativas de Bitcoin

Según Rasmussen, hay dos tipos de empresas con tesorería en Bitcoin. Son negocios rentables que invierten dinero sobrante, como Coinbase o Square, o empresas que aseguran deuda o capital para comprar Bitcoin. Independientemente del tipo, su acumulación aumenta la demanda de Bitcoin, elevando su precio a corto plazo.

Los negocios rentables que compran Bitcoin usando efectivo excedente son poco comunes y no presentan riesgo sistémico. Rasmussen anticipa que estas empresas continuarán acumulando Bitcoin a largo plazo. Las empresas que recurren a deuda o capital podrían enfrentar un destino diferente.

“Las empresas de financiamiento de Bitcoin solo existen porque los mercados públicos están dispuestos a pagar más de 1 dólar por 1 dólar de exposición a Bitcoin. Esto no es sostenible a largo plazo a menos que estas empresas puedan aumentar su Bitcoin por acción. Emitir capital para comprar Bitcoin no aumenta el Bitcoin por acción. La única forma de aumentar el Bitcoin por acción es emitir deuda convertible o acciones preferentes”, explicó Rasmussen.

Las tasas de éxito de estas empresas dependen de cuánto beneficio tienen para pagar sus deudas.

Mitigación del riesgo corporativo de Bitcoin

Las empresas más grandes y establecidas siempre tienen más recursos que las más pequeñas para gestionar su deuda:

“Las grandes y conocidas empresas de tesorería de Bitcoin, como Strategy, Metaplanet, y GameStop, deberían poder refinanciar su deuda o emitir capital para recaudar efectivo para pagar su deuda con relativa facilidad. Las empresas más pequeñas y menos conocidas que no tienen negocios rentables son las más en riesgo de tener que vender Bitcoin para cumplir con sus obligaciones”, agregó.

Según Dragosch, la clave para evitar tal escenario para las empresas más pequeñas es evitar el sobreapalancamiento. En otras palabras, pedir prestado lo que puedas permitirte devolver:

“El elemento clave que a menudo rompe cualquier tipo de estrategia empresarial es el sobreapalancamiento… los riesgos potenciales se encuentran más bien con otras corporaciones que están copiando la estrategia de adquisición de Bitcoin de MSTR y comienzan con un costo base más alto. Esto aumenta el riesgo de liquidaciones forzadas y bancarrota en el próximo mercado bajista, especialmente si estas corporaciones acumulan demasiada deuda en el proceso y se sobreapalancan,” dijo.

Sin embargo, estas liquidaciones tendrían efectos mínimos en el mercado:

“Eso crearía volatilidad a corto plazo para Bitcoin y sería perjudicial para los precios de las acciones de esas empresas, pero no es un riesgo de colapso para el ecosistema cripto en general. Probablemente será un número relativamente pequeño de pequeñas empresas que tendrán que vender una cantidad relativamente insignificante de Bitcoin para pagar su deuda. Si ese es el caso, el mercado apenas parpadeará,” dijo Rasmussen.

El verdadero problema surge cuando los jugadores más grandes deciden vender sus holdings.

¿Son las grandes tenencias un riesgo sistémico?

Más empresas añadiendo Bitcoin a sus balances crean descentralización, al menos a nivel de mercado. Strategy ya no es la única corporación empleando esta estrategia. Dicho esto, los holdings de Strategy son enormes. Hoy, holdea casi 600,000 Bitcoins– 3% del suministro total. Este tipo de centralización sí viene con riesgos de liquidación:

“Más del 10% de todo Bitcoin ahora se mantiene en monederos de custodia de ETF y tesorerías corporativas; una parte considerable del suministro total. Esta concentración introduce un riesgo sistémico: si alguno de estos monederos gestionados centralmente se ve comprometido o mal manejado, las consecuencias podrían repercutir en todo el mercado,” dijo Juan Pellicer, Vicepresidente de Investigación en Sentora, a BeInCrypto.

Algunos expertos creen que tal escenario es poco probable. Si llegara a suceder, Stadelmann predice que los resultados negativos iniciales eventualmente se estabilizarían:

“Si MicroStrategy vendiera una gran parte de sus Bitcoins, desarrollará un plan para hacerlo sin afectar al mercado al principio. Eventualmente, la gente se dará cuenta de lo que está sucediendo, y eso llevará a una venta masiva más amplia y a precios deprimidos de Bitcoin. Sin embargo, los precios más bajos combinados con el suministro limitado de Bitcoin de solo 21 millones de monedas llevarán a una demanda de Bitcoin por parte de diferentes jugadores, incluidas otras corporaciones y estados-nación,” dijo.

Sin embargo, la cantidad significativa de Bitcoin en manos de unas pocas grandes corporaciones genera preocupaciones renovadas sobre la centralización del activo en sí, más que sobre la competencia.

Centralización como un compromiso para la adopción

La acumulación corporativa masiva genera preocupaciones sobre la propiedad concentrada del suministro limitado de Bitcoin. Esto desafía un principio central de DeFi y genera ansiedad sobre la disrupción de su estructura fundamental. Según Dragosch, este no es el caso. Nadie puede cambiar las reglas de Bitcoin poseyendo la mayor parte del suministro:

“La belleza del algoritmo de consenso proof-of-work de Bitcoin es que no puedes cambiar las reglas de Bitcoin poseyendo la mayoría del suministro, lo cual es diferente a otros criptoactivos como Ethereum. En el caso de Bitcoin, más bien se necesita una mayoría de tasa de hash para cambiar las reglas de consenso o corromper/atacar la red. Las instituciones que invierten en Bitcoin tendrán que jugar según las reglas del protocolo de Bitcoin después de todo,” dijo.

A su vez, Pellicer sí ve algo de verdad en estas preocupaciones. Sin embargo, las ve como un intercambio por las otras ventajas de la adopción generalizada:

“Aunque esta centralización entra en conflicto con el ethos de Bitcoin de propiedad individual y soberana, la custodia institucional podría seguir siendo el camino más práctico hacia una adopción generalizada, proporcionando la claridad regulatoria, liquidez y facilidad de uso que muchos nuevos participantes esperan”, dijo.

Con las empresas aprovechando cada vez más Bitcoin para beneficios financieros estratégicos, su camino hacia convertirse en un activo de reserva ampliamente aceptado se está acelerando. Por ahora, el riesgo de un colapso del mercado parece estar contenido.