En la última década hemos visto cómo el dinero se desplazaba constantemente de las ventanillas de los bancos a la banca móvil y basada en aplicaciones. Una clase emergente de neobancos, como Revolut y N26, llevó esta evolución a la corriente dominante.

Estos servicios demostraron que la gente prefería aplicaciones sencillas, transferencias rápidas y tarjetas multidivisa a cualquier cosa ligada a la arcaica configuración de una empresa física. Y durante un tiempo, eso pareció el final de la historia.

A mediados de la década de 2020, las criptomonedas han reabierto de nuevo el debate. Está empujando a la gente a pensar no sólo en la comodidad, sino en quién controla sus fondos y qué sucede en situaciones de crisis, como durante una congelación o un fallo de la infraestructura.

Ese es el vacío que ahora cubren los neobancos web3. Mantienen la facilidad de la tecnología financiera moderna, pero sitúan la autocustodia, las stablecoins y el acceso global en el centro de la experiencia.

Pero, ¿Qué es exactamente un neobanco web3 ideal hoy en día? Esto es lo que exploramos en esta completa guía sobre la evolución de los neobancos.

¿Qué es exactamente un neobanco web3?

Una vez aceptado que el dinero puede vivir en una blockchain en lugar de en un libro de contabilidad centralizado, surge una pregunta natural: ¿cómo sería un “banco” en esa configuración descentralizada?

Un neobanco web3 responde a esa pregunta con una idea sencilla. Te ofrece herramientas que se asemejan a una aplicación de tecnología financiera moderna, pero el saldo y las transacciones principales se encuentran on-chain bajo tu propio control.

En la práctica, un neobanco web3 suele comenzar con un monedero autocustodiado. Tú tienes las llaves, tú apruebas cada movimiento y ningún equipo de soporte puede congelar o redirigir los fondos entre bastidores. Sobre esa base, la aplicación añade funciones que normalmente se esperan de un banco móvil: saldos de stablecoin para el valor diario, soporte de tarjetas en algunos casos, pagos recurrentes y transferencias rápidas entre contactos.

La diferencia radica en los raíles bajo la interfaz. Por ejemplo, las transferencias se liquidan en redes públicas en lugar de en sistemas bancarios privados. Del mismo modo, las stablecoins sustituyen a los saldos de cuenta en USD, EUR u otras divisas. Los hooks DeFi, por su parte, permiten swaps, opciones de rendimiento y transferencias entre cadenas sin necesidad de una cuenta de exchange separada.

Algunos proyectos conectan esos fondos on-chain a cuentas o tarjetas fiat para que puedas pagar facturas, recibir salarios o gastar en tiendas.

Así que, básicamente, si nos alejamos, un neobanco web3 intenta responder a tres preguntas a la vez: ¿Cómo mantener la autocustodia, cómo pagar y ahorrar a través de las fronteras y cómo aprovechar DeFi sin un laberinto de aplicaciones adicionales? Y esa “mezcla” ha empezado a importar más ahora que las criptomonedas y las finanzas tradicionales se acercan.

¿Por qué importan ahora los neobancos web3?

Una vez aceptada la idea de una “app bancaria” autocustodiada, la siguiente pregunta es sencilla: ¿Por qué ahora?

Parte de la respuesta reside en la confianza. Tras casos recurrentes de fallos en los exchanges, pausas en los retiros en los peores momentos posibles y sustos con las stablecoin, cada vez más gente quiere control sobre las claves y las rutas de salida, no sólo una interfaz elegante y devolución de dinero.

La otra parte viene de cómo se mueve ahora el dinero. Las stablecoins permiten transferencias transfronterizas casi instantáneas. Del mismo modo, las redes de Capa 2 pueden reducir las comisiones hasta un nivel que haga prácticos los pequeños pagos.

Al mismo tiempo, muchos proveedores tradicionales siguen dependiendo de una liquidación lenta, un horario de servicio limitado y estrictas normas locales que bloquean a los usuarios con un código postal equivocado.

Ese desajuste entre los nuevos rieles y los viejos sistemas se manifiesta cada vez más en la vida cotidiana de muchos usuarios a medida que el mundo está cada vez más conectado.

Por ejemplo, un autónomo de un país puede facturar en USDT, pagar el alquiler en moneda local y mantener parte de sus reservas en Bitcoin o Ether. Un ahorrador en una economía con alta inflación podría preferir una stablecoin en dólares a una unidad local cada vez más débil. Del mismo modo, un trader podría querer el rendimiento, los swaps y el uso de tarjetas en un solo lugar sin otra cuenta de custodia.

Los neobancos Web3 intentan unir todas esas piezas. Su objetivo es ofrecer una aplicación en la que los saldos de stablecoins, los raíles de las tarjetas, los swaps entre cadenas y las opciones sencillas de rendimiento se sitúen encima de la autocustodia. Y ese cambio prepara el terreno para una pregunta más obvia: con tantos equipos persiguiendo la misma idea, ¿En qué se diferencian sus modelos en la práctica?

¿En qué se diferencian los neobancos web3 de las aplicaciones FinTech?

A primera vista, un neobanco web3 y una aplicación FinTech moderna pueden parecer similares. Se ven saldos, una tarjeta, un listado de transferencias y quizá una sección de ahorro o rentabilidad. La diferencia aparece cuando se plantean dos preguntas:

- ¿Quién posee exactamente los activos?

- ¿Qué vías mueven el valor?

He aquí las diferencias en pocas palabras:

| Aspecto | Típica aplicación FinTech | web3 neo banco |

| Dónde están los fondos | Una entidad regulada posee los fondos de los clientes en su propio balance o en cuentas mancomunadas. | El saldo principal se encuentra on-chain bajo claves que usted controla. |

| En quién confía | Usted confía en la entidad, sus socios y su regulador local para mantener los fondos seguros y disponibles. | Usted confía en la seguridad de su monedero, en la infraestructura pública de blockchain y en los protocolos que mantienen sus activos. |

| Libro mayor y transparencia | La aplicación ofrece una interfaz fluida, pero el ledger se encuentra en un sistema cerrado que nunca se ve. | Las stablecoins, los tokens nativos y las posiciones DeFi se resguardan en un monedero, no en el balance de una empresa, y permanecen visibles on-chain. |

| Papel de la regulación y los raíles | El proveedor opera bajo regulación y gestiona todo dentro de su propio sistema y relaciones bancarias. | El proveedor sigue cumpliendo las normas cuando toca el dinero fiduciario o las redes de tarjetas, pero los activos digitales se encuentran en contratos o direcciones en cadenas públicas. |

Esto cambia significativamente el perfil de riesgo. Un fallo a nivel de empresa ya no equivale a la congelación automática de sus monedas, aunque sigue enfrentándose al riesgo de protocolo, stablecoin y contrato inteligente. También cambia las expectativas en torno a las características.

Muchos usuarios quieren ahora la misma claridad y comodidad que ven en las aplicaciones FinTech, pero con una prueba clara de custodia, transferencias on-chain y acceso directo a los raíles DeFi.

Una vez visto el sector a través de este prisma, el siguiente paso útil es agrupar los principales modelos en juego en lugar de tratar a todos los bancos web3 neo como idénticos.

Situación actual de los neobancos web3

A finales de 2025, la mayoría de los neobancos web3 se centraban en funciones limitadas y no en una pila bancaria completa. El espacio incluye ahora varios tipos de aplicaciones que resuelven necesidades específicas, pero rara vez cubren todo lo que espera un usuario moderno:

- Las aplicaciones de autocustodia orientadas a las tarjetas proporcionan un monedero con soporte para tarjetas de débito y rieles fiat sencillos, pero con una profundidad limitada de multi-chain o DeFi.

- Los modelos de gasto respaldados por staking permiten a los usuarios gastar contra activos bloqueados. Útiles para el rendimiento y la liquidez, pero no para una configuración bancaria multidivisa completa.

- Los neobancos específicos de la red ofrecen cuentas multiactivos y funciones de rendimiento dentro de un ecosistema. Son potentes internamente, pero menos eficaces entre cadenas.

- Las aplicaciones de pago basadas en stablecoins se centran en las transferencias, los canales de pago regionales o el uso básico de tarjetas. Son buenas para los pagos cotidianos, pero no son una banca completa.

Para resumir, la forma en que se ha configurado esta segmentación indica que la mayoría de los equipos cubren sólo una o dos capas. Pueden ser pagos, rendimiento o utilidad de tarjetas, pero aún no ofrecen una pila bancaria web3 completa y autocustodiable.

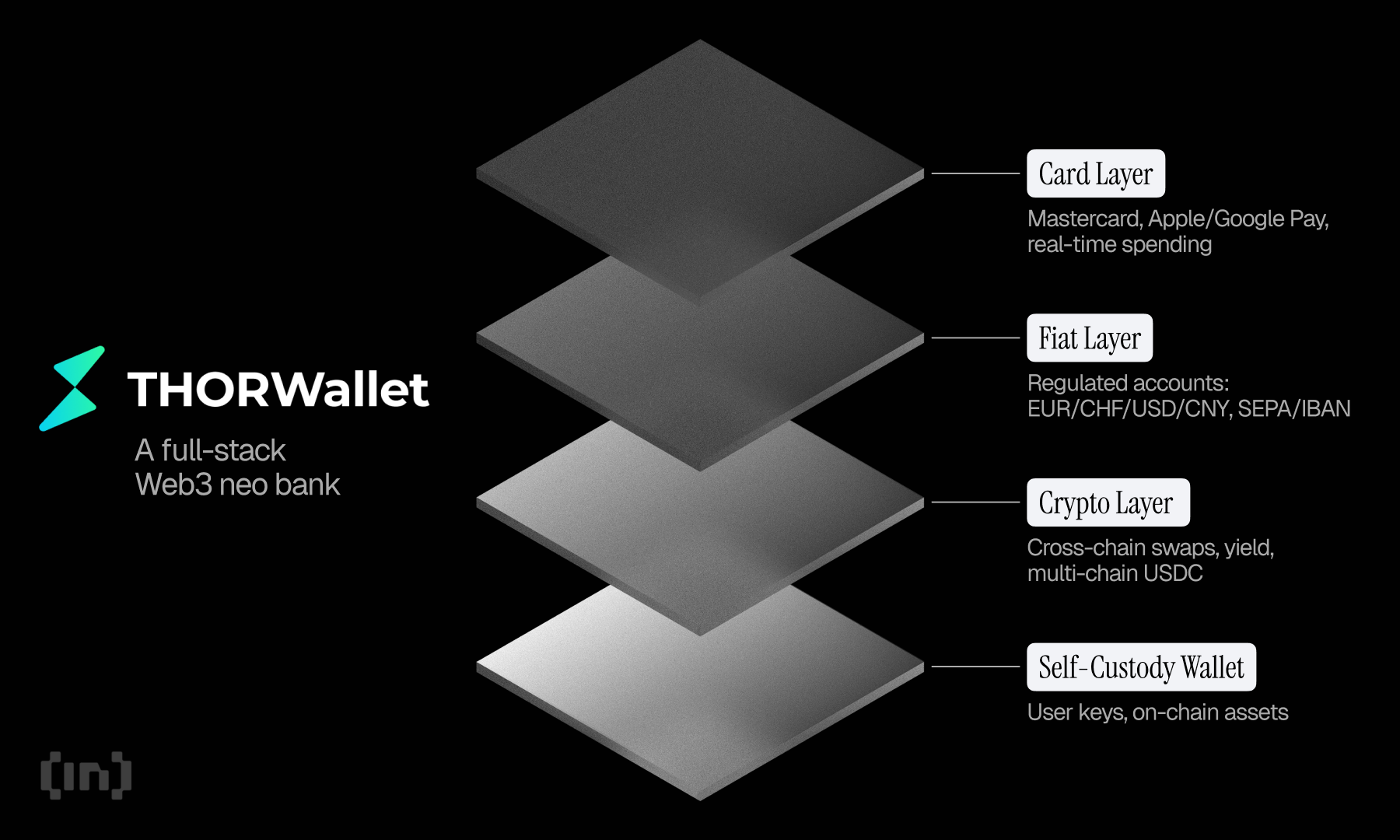

THORWallet como ejemplo de pila completa

Una vez visto que la mayoría de los neobancos web3 aún cubren sólo casos de uso limitados, ayuda estudiar un proyecto que pretende ser pionero en un modelo con más capas en un único sistema.

THORWallet encaja en ese papel como caso de estudio.

Aquí utilizamos ThorWallet como ejemplo para mostrar cómo están surgiendo nuevas soluciones más prácticas en el espacio del neo banking web3. En este rápido repaso, veremos cómo THORWallet mantiene un núcleo de autocustodia al tiempo que lo vincula a cuentas bancarias reguladas, tieles de tarjetas y herramientas on-chain.

¿Qué es THORWallet?

En esencia, THORWallet funciona como un monedero sin custodia. Usted posee las claves, aprueba todos los movimientos y los saldos de criptomonedas se depositan en redes públicas en lugar de en el balance de una empresa.

A partir de ahí, la aplicación se conecta a una cuenta multidivisa regulada en Suiza con un IBAN individual. Los usuarios pueden mantener dinero fiduciario en varias divisas importantes, como CHF, USD, EUR y CNY, lo que crea una combinación que rara vez se ve en otros lugares: una base de autocustodia emparejada con una cuenta IBAN regulada real.

Soporte para tarjetas

Estas cuentas también incluyen un amplio soporte de tarjetas. Una tarjeta de débito con una etiqueta Mastercard se vincula directamente a los saldos fiat y funciona con Apple Pay y Google Pay.

La tarjeta procesa los pagos cotidianos en la moneda local de una manera que resulta familiar a cualquiera que ya utilice la banca móvil o aplicaciones FinTech. Esa estructura evita las recargas constantes que requieren muchas tarjetas criptográficas de prepago.

Los flujos fiat también van más allá del uso de la tarjeta. Los usuarios pueden enviar y recibir transferencias a través de carriles IBAN y SEPA estándar y, en algunas regiones, pagar facturas QR desde dentro de la aplicación.

De este modo, el pago de facturas y las transferencias de cuentas se acercan a lo que la gente ya espera de la banca electrónica, sólo que, en este caso, la misma aplicación también controla el cripto de autocustodia.

Soporte para criptomonedas

En cuanto a los activos digitales, THORWallet se conecta a rutas de swap cross-chain. Los usuarios pueden moverse entre activos como BTC, ETH, SOL y otros sin envoltorios, lo que elimina la necesidad de puentes separados o cuentas de exchange centralizadas para simples cambios de activos.

Las opciones de liquidez se encuentran en la misma interfaz, por lo que los usuarios pueden mantener posiciones en pools y ganar en activos sin un panel de control DeFi separado, mientras que el control sigue correspondiendo al propietario del monedero.

USDC también desempeña un papel práctico. La aplicación admite USDC en varias redes y permite el movimiento entre ellas sin costes adicionales. Esto reduce la fricción para los usuarios que utilizan stablecoins como unidad base para transferencias, ahorros o trading on-chain.

Transferencias fiat P2P

Por último, THORWallet incluye transferencias fiat peer-to-peer dentro de su propia base de usuarios. La gente puede mover CHF, EUR, USD o CNY entre cuentas, lo que convierte a la aplicación en una herramienta para remesas, división de gastos o simples transferencias a contactos.

En resumen, muestra cómo un proyecto puede intentar un modelo de neobanco web3 más completo combinando la autocustodia, las cuentas multidivisa reguladas, el uso de tarjetas, los raíles fiat y el acceso DeFi a través de la cadena en un solo lugar, sin dejar de afrontar las compensaciones habituales en torno a la regulación, la exposición a stablecoins y el riesgo de protocolo.

En conjunto, estos componentes muestran cómo un neobanco Web3 puede ir mucho más allá de los swaps o los raíles para tarjetas.

Pero, ¿Qué significa este enfoque de “pila completa” para el sector?

Una configuración que fusiona la autocustodia, el acceso bancario tradicional y las herramientas cross-chain da una idea de hacia dónde podría avanzar la categoría. Demuestra que los neobancos Web3 ya no tienen que elegir entre criptomonedas y dinero fiduciario. Pueden admitir ambas sin comprometer el control ni el acceso.

La presencia de cuentas reguladas junto a activos no custodiados también indica cómo el cumplimiento y la descentralización pueden coexistir a medida que el sector madura. Y con funciones como el fiat P2P y los swaps on-chain en la misma interfaz, estas aplicaciones empiezan a funcionar menos como monederos y más como sistemas operativos para el dinero.

Así que, en términos prácticos, esta dirección de pila completa sugiere que la próxima oleada de banca web3 se centrará en unificar herramientas. No añadiendo más, sino reduciendo la fricción y manteniendo intacta la propiedad.

¿Hacia dónde apunta esta transformación?

Teniendo en cuenta todos los factores, la dirección general del mercado es ahora (relativamente) fácil de leer.

En pocas palabras, la gente quiere el control total de sus fondos, la capacidad de mover dinero a través de las fronteras sin fricciones, costes predecibles y productos que funcionen juntos en lugar de aislados. También quieren flujos de dinero fiduciario a criptomonedas que resulten tan naturales como utilizar una aplicación bancaria normal.

Como se ha visto en esta rápida reseña, THORWallet, entre otras soluciones emergentes, se sitúa dentro de este movimiento al intentar ofrecer un modelo completo en una sola aplicación: autocustodia en la base, pagos y cuentas en la superficie, y herramientas cross-chain en todo su conjunto.