Bitcoin (BTC), la primera criptomoneda descentralizada lanzada en 2009, opera mediante blockchain y se ha convertido en una herramienta clave para remesas, ahorro y transacciones en Venezuela, donde la hiperinflación y las restricciones cambiarias impulsaron su adopción masiva. Miles de venezolanos usan BTC y stablecoins como USDT para proteger su patrimonio o recibir pagos.

El Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) regula los impuestos sobre criptoactivos, clasificados bajo el marco del Sistema Integral de Criptoactivos (Decreto Constituyente 2018, supervisado por SUNACRIP). No hay régimen fiscal exclusivo para criptomonedas; se aplican normas generales de la Ley de Impuesto Sobre la Renta (ISLR) y Ley de Impuesto al Valor Agregado (IVA), tratándolas como bienes intangibles o derechos digitales.

Esta guía didáctica explica de forma clara y paso a paso las obligaciones fiscales vigentes en marzo de 2026 (sin cambios estructurales mayores desde 2025). El foco está en ganancias por enajenación, no en la mera tenencia. Con la declaración de ISLR anual (cierre 31 de marzo 2026 para ejercicio 2025), el SENIAT aumenta la fiscalización, cruzando datos de bancos, exchanges y reportes de operaciones en divisas.

Clasificación fiscal de las criptomonedas en Venezuela

En Venezuela, Bitcoin y otras criptomonedas no son moneda de curso legal (solo el bolívar y el Petro lo son en ciertos contextos). Se consideran criptoactivos o bienes intangibles (analogía con derechos digitales). El Boletín de Aplicación VEN-NIF 12 regula su tenencia contable, valuándolos a costo o valor razonable, pero fiscalmente se integran en categorías existentes de la Ley de ISLR.

No hay gravamen por holding (posesión). Solo generan impuestos al realizar eventos tributables: venta por fiat, intercambio (swap), uso en pagos, minería o staking. El SENIAT no tiene casilla específica en formularios como DPN-25 (personas naturales), pero se declaran como enriquecimiento global o ganancias de capital en “otros ingresos”.

Según la normativa fiscal actual en Venezuela, existen criterios definidos para determinar quién está obligado a declarar impuestos. Toda persona natural que haya permanecido en el país más de 183 días en el año anterior y haya obtenido ingresos promedio mensuales superiores a entre 30 y 40 dólares en USDT debe cumplir con la presentación de su declaración.

Los pasos más importantes establecidos en el marco regulatorio venezolano se centran en:

- Providencias SUNACRIP (2019): regulan el registro integral de servicios en criptoactivos, remesas mediante criptomonedas y el funcionamiento de casas de intercambio.

- Decreto Presidencial N° 4.025 (2019): obliga a personas naturales y jurídicas a registrar contablemente operaciones en Criptoactivos Soberanos (Petro), sin afectar su contabilización en bolívares.

- Providencia SUNACRIP N° 098 Gaceta Oficial N° 41.788 (2019): define parámetros para la presentación de información financiera, regula el Registro Integral y la operatividad de proveedores de Servicios de Activos Virtuales (casas de intercambio).

- Boletín de Aplicación N° 12 (BA VEN-NIF 12): aunque es una norma técnica de la Federación de Colegios de Contadores Públicos de Venezuela, establece criterios para la tenencia de criptoactivos propios; es esencial para asegurar transparencia y correcta revelación en estados financieros, alineada con las NIIF.

- Reformas al Código Orgánico Tributario (COT) Gaceta Oficial Extraordinaria N° 6.507 (2020): confirman que los tributos se pagan en bolívares, salvo excepciones autorizadas por el Banco Central de Venezuela (BCV).

- Reforma de la Ley de IVA (2020): incorpora una alícuota adicional (entre 5% y 25%) para operaciones pagadas en moneda extranjera o criptomonedas distintas al Petro, generando un tratamiento fiscal diferenciado y mayor carga para transacciones fuera del bolívar y el Petro.

Didácticamente: Piensa en Bitcoin como un bien mueble intangible, similar a una acción o propiedad. Su valor fluctúa en dólares (principal referencia), y el fisco grava la plusvalía en bolívares o equivalente. SUNACRIP regula el ecosistema, pero el SENIAT recauda impuestos. Operaciones en divisas o cripto distintas al Petro pueden activar alícuotas adicionales de IVA (5% a 25%).

Impuestos al comprar Bitcoin

La compra de Bitcoin no genera impuestos directos. Si usas exchanges regulados (como Binance P2P o locales con licencia SUNACRIP), las comisiones pueden causar IVA al 16% (servicios de intermediación).

No hay ISR en la adquisición; solo se acumula el costo de adquisición (en bolívares o equivalente al momento) para calcular futuras ganancias.

Recomendación: Guarda comprobantes (extractos, facturas) para probar el costo.

Paso a paso: 1) Usa plataformas con trazabilidad. 2) Registra el valor en USD/Bs al comprar. 3) No declares compra sola. En 2026, bancos y plataformas reportan operaciones en divisas al SENIAT, facilitando cruces.

Impuestos al vender o intercambiar Bitcoin

La venta o enajenación de Bitcoin genera ISRL como ganancia de capital (artículos de Ley ISLR sobre enriquecimientos). La ganancia es la diferencia positiva entre precio de venta (en Bs. o equivalente) y costo de adquisición ajustado. Solo se gravan ganancias por venta o enajenación, no la tenencia.

- Tasas ISLR para personas naturales: Progresivas, desde 6% hasta 34% según ingresos totales anuales (en Unidades Tributarias – UT, valor Bs. 9 desde 2023). Ejemplo: Compras BTC por $1,000 y vendes por $2,000; ganancia $1,000 gravable al integrarse a tu enriquecimiento global.

- Swaps (BTC por USDT o ETH): Se consideran enajenación, generando ISR sobre plusvalía. Valúa en Bs. al momento.

- IVA: No aplica directamente a la venta de cripto, pero sí a comisiones de plataformas. IGTF (hasta 20% en transacciones en divisas/cripto no Petro) fue derogado parcialmente en julio 2024 para ciertos casos; verifica vigencia actual.

Paso a paso: 1) Calcula ganancia neta (venta – costo). 2) Convierte a Bs. usando tasas oficiales o de mercado. 3) Integra en declaración anual. No hay retenciones automáticas en P2P, pero omisiones se detectan por bancos.

Impuestos por minería y staking

La minería de Bitcoin se trata como actividad empresarial o prestación de servicios, generando ingresos acumulables al recibir recompensas (valuadas en Bs. al momento). Grava ISLR como renta ordinaria.

- Staking o recompensas DeFi: Ingresos gravables al recibirlas.

- Deducibles: Gastos en electricidad, equipo (con facturas), si registras como actividad empresarial. IVA: Aplica si prestas servicios relacionados.

Paso a paso: 1) Valúa recompensas en Bs. 2) Declara como ingreso bruto. 3) Deducir gastos comprobados. 4) Presenta en pagos provisionales si eres habitual.

Uso de Bitcoin y cripromonedas como medio de pago

Pagar con Bitcoin es enajenación (trueque). Si valor de pago > costo, genera ganancia gravable con ISR. El receptor acumula ingreso al valor de mercado.

- IVA: Aplica al bien/servicio pagado; cripto no exime, y puede activar alícuota adicional por pago en moneda extranjera o cripto no Petro.

Didácticamente: Cada pago es venta implícita. Registra valores de mercado (CoinMarketCap, exchanges) para cálculos.

Declaración y pago de impuestos

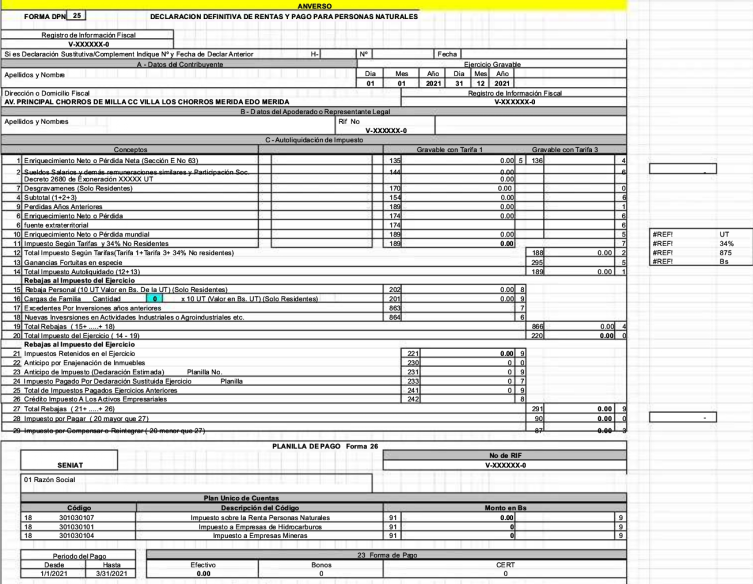

Declara en ISLR anual (personas naturales: hasta 31 marzo 2026 para ejercicio 2025). Usa portal SENIAT: Formulario DPN-25, integra ganancias en “enriquecimiento global”u “otros ingresos”. Obligatorio si >183 días en Venezuela y ingresos > 1.500 UT (Bs. 13.500, umbral bajo) o promedio mensual >30-40 USDT.

Paso a paso:

- Reúne extractos, comprobantes.

- Calcula ganancias.

- Declara en portal.

- Paga vía bancos o divisas autorizadas. No hay casilla específica; usa analogías. Diversas herramientas ayudan a consolidar operaciones para formalizar contabilidad y mitigar riesgos.

Penalizaciones y cumplimiento

Omisiones generan multas (desde 100% hasta el 300% del monto omitido), recargos, sanciones por evasión (Código Orgánico Tributario). SENIAT cruza datos bancarios y SUNACRIP; investigaciones por legitimación de capitales o evasión fiscal.

Cumple PLD si operas P2P profesionalmente. Consulta contador especializado y enfatiza generar contabilidad para operaciones en plataformas no autorizadas por SUNACRIP.

Consejos prácticos y consideraciones

- Registra todo: Usa apps para tracking y formalización.

- Documenta: Guarda historial de transacciones.

- Umbral bajo: Muchos con ingresos modestos en USDT deben declarar.

- Petro: Incentivos si usas cripto soberano.

- Actualízate: Revisa seniat.gob.ve y SUNACRIP.

- Riesgos: Volatilidad afecta cálculos; planea en Bs.

Conclusión

En Venezuela, el SENIAT grava ganancias reales de Bitcoin como enriquecimientos, promoviendo transparencia en un contexto de dolarización informal. Cumplir evita sanciones y facilita acceso a servicios. Esta guía resume lineamientos actuales; consulta expertos para casos personales.

Preguntas frecuentes

No, en Venezuela el simple holding de Bitcoin y criptomonedas no genera impuestos; solo al vender o intercambiar.

ISLR sobre ganancia de Bitcoin y criptomonedas en Venezuela (venta menos costo), tasa progresiva hasta 34%.

Sí, los swaps de y criptomonedas son enajenación; staking genera ingreso en Venezuela al recibir.

No en la compra de Bitcoin y criptomonedas en Venezuela; declara ganancias ISLR anual si vendes.

Puedes recibir multas comprendidas entre el 100% y el 300% del tributo omitido.